恒生指數剛過去的一周繼續努力形成肥大的黃金右腳,反覆下試萬九點水平的短線支持力度,難怪市場避險情緒濃厚,不少朋友眼光都轉到一眾長線具抗跌力的強勢股份身上,自然糾結撈港交所(00388)抑或中移動(00941)的朋友亦大有人在。不過,在眼下的市場環境,連部署中移動一類公用股時,亦要做足中線部署的心理預期底下,方才出手,到底是否仍有其他更有驚喜、具抗跌力的長牛股可以選擇?

美股近期跌跌不休的狀態,道指短短三周內一度瀉去逾3,762點(-10.6%)、納指及標指同期亦跌了逾2,332點(-16.33%)及582點(-12.9%),美股組合割肉感十足,有配置美股的朋友相信都會感同身受。無論箇中緣由是否部份市場人士歸咎的加息周期,大家眼光轉移到一眾依舊能夠逆市保持強勢的股份,亦是不爭的事實。事實上,不少強勢股在這段跌跌不休的日子依然能夠默默吸引了資金流入,成為資金避難所,當中不得不提這一隻──美國廢物管理(WM.US)。

美國廢物管理為美加地區最大的廢物處理公司,廢物管理主要處理固體廢物為主,由普通家居垃圾收集到大型建築項目拆遷所涉及的建築廢物都囊括在內。公司擁有自己堆填區及轉運站,亦會利用廢物發電及發展回收業務。據其上月26日公布的今年首季業績表現,WM 2022年第一季收入46.6億美元,按年增加13.35%,勝過市場原先預期的44.5億美元。經調整每股盈利為1.29美元,按年增長21.7%,較預期1.14美元優勝。難怪公司股價在績後(4月28日)刷新其歷史高位。

而今年首季,公司有近66.1%的收入是來自廢物收集(其中商業、工業、住宅及其他分別佔整體廢物收集當中的41.77%、27.13%、26.12%及4.97%),達30.8億美元,按年增長11.2%;第二大收入來源,為堆填業務收入,首季按年增長14.86%,至10.51億美元;循環回收業務的收入佔整體收入約一成(9.72%)。

值得留意的是,WM作為一家將廢物變黃金的公司,目前在廢物收集上可謂做到高度自動化,如裝廢物的大型容器基本上可用垃圾車直接自動完成傾倒,減省每趟車所需的人力成本。而且這類將廢物變黃金的公司,長跑上的成長性亦不容忽視,其最近5年平均股東權益回報率(ROE)高達27.27%,可見其投資回報能力相當高,對比不少熱衷港股的股民心目中的傳統長牛股如中電控股(00002.HK)、中移動(00941.HK)及港交所(00388.HK)同期平均ROE分別為 9.54%、10.29%及22.55%,可謂有過之而無不及。由此可見,廢物收集及回收業態具備高成長性的特色。

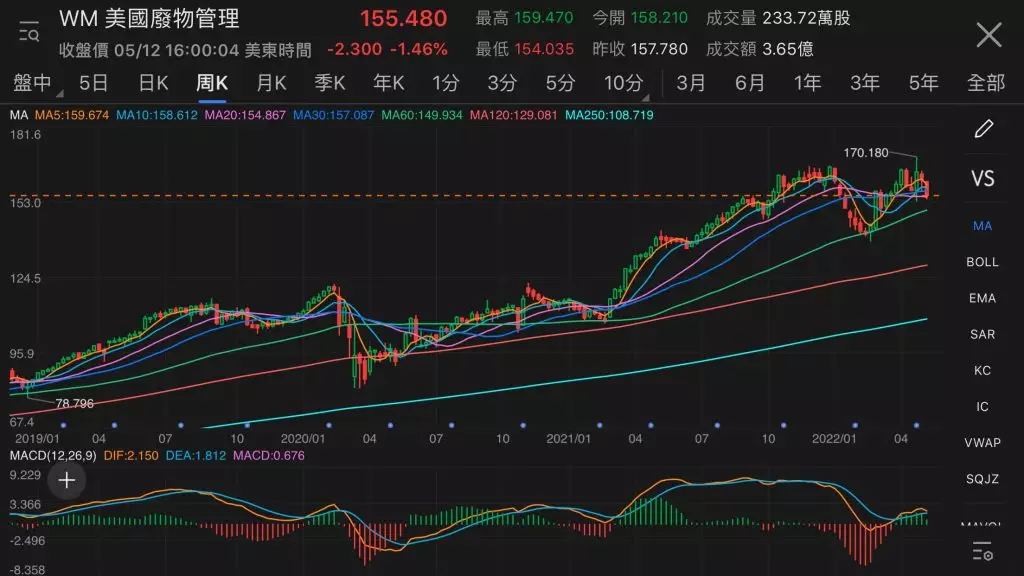

這隻挾「廢物循環回收再造」概念股不只近3個月表現逆市,從周線圖亦可見,其一直呈慢牛上行的走勢。該股由2020年3月的85.34美元的低位(即當年市場一度恐慌疫情全球化拖累全球經濟停擺所造就的股市暴跌契機),逐級上爬至上月績後的高位170.18美元,即依然能保有累計近1倍的升幅。當然筆者並非單純叫大家這就衝入這家,從該股日線圖的技術走勢可見,該股出現頂背馳的跡象,再高追的話,看官風險需得自付。

當然港股當中亦不乏與WM業務高度相似的標的,說的就是碧瑤綠色(01397)。這家港版WM,目前收入來源雖然依然由清潔業務帶來最大貢獻(2021年及2020年分別佔整體收入約64.8%及60%),不過,從公司近年回收業務收入亦逐步提升的趨勢看來,比如由2020年有14.9%收入貢獻來自廢物處理及回收業務,提升至2021年的佔比18.4%,該股對比其他港股同業更有條件成為港版WM(當然港股當中不乏同樣在港提供清潔服務的標的。不過,擁有如同WM的廢物回收業務收入的,就暫時似乎只此一家,故碧瑤可謂具備WM的雛型。)

號稱擁有「全方位擴展『回收及循環再造』業務」的碧瑤綠色是環保署承辦商,為香港處理共5,000多個回收點(包括塑膠、玻璃樽、金屬、廢紙),並營運多個分揀設施,將回收物循環再造,而其與太古飲料控股有限公司及其他投資方共同攜手,於屯門環保園建立的香港首間達準食品級的PET塑膠工廠已在最後調試階段,有望今年內正式投產;屆時,該設施將有能力以自動化的方式將回收的塑膠,製成塑膠原材料,用作製造飲用水瓶等產品。

值得留意的是,其行政總裁亦在上月27日發出的2021年可持續發展報告中公開碧瑤對可持續發展承諾所定下一系列環境目標減少碳排放。2021年碧瑤回收廠的收集量包括9,559噸動物廢料、15,104噸玻璃容器、19,722噸廢紙及6,307噸塑膠樽。換句話而言,這家公司也是持續受惠中國以至香港均主張的「碳中和」目標過程,追求更環保循環經濟當中勢必受惠的公用股。

再從估值去看,碧瑤不單只現價估值偏低,而是近3個月均處於低估值水平;對比WM近3個月所上演的慢牛,該股於2月低位時的市盈率(PE)為32.4倍,升至上月下旬見過高位時,PE亦僅升至36.92倍,而現價PE為34.32倍;相反,碧瑤綠色上月下旬及現價PE僅分別僅得16.15倍及15.48倍,對比上述其他非廢物系的長牛股如中電(00002)同期分別的23.12倍及22.64倍,可見這隻獲David Webb青睞的股份在估值上絕對存在公用黑馬的爆發力及空間。所以這種市況下,若果連預測未來12個月PE達到32.45倍的港交所(00388)也敢追的朋友,還不如來一招陳刀仔的「刀仔鋸大樹」,搏黑馬的倍升爆發力。

古場樂

** 博客文章文責自負,不代表本公司立場 **