近排港股跟住美股大上大落,整體向下。部分股份短期的跌幅度很得人驚,不過有些股份的走勢顯得很有戲劇性。

首先講講何謂弱勢股,不是簡單地說股價下跌,而是股價跌幅比整體大市大,反之,在跌市時跌得比大市少的,就是強勢股。我留意到的強勢股是碧桂園(2007)。

本周四,美股本周三杜指跌1160點,港股恆指上午跟跌500多點或2.8%。而碧桂園的跌幅有限,只跌了0.6%至4.83元,而前收市是4.86元,當天的低位4.67元,較上日收市跌3.9%,之後就急速反彈,上午跌幅輕微,到收市收4.94元,倒升1.7%,而恒指就跌2.5%。碧桂園逆市強勢。

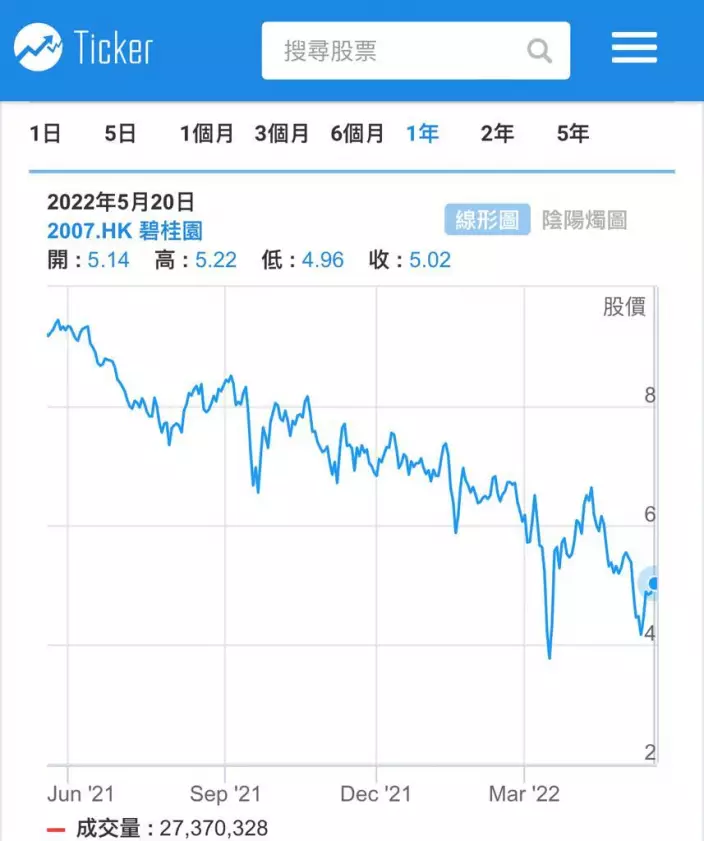

碧桂園一年圖。

有朋友留意到碧桂園股價在5月初的跌市中,跌得相當慘烈,在5月12日低見4.1元,插得非常深。朋友周四見到美股跌過千點,以為碧桂園會回到約4.3元的低位,放個盤入市買貨,但碧桂園卻一跌即彈,買不到貨。

碧桂園的短期走勢,由弱於大市變成強於大市,和公司本身的質素和國內支撐內房的政策有關。5月6日,碧桂園公佈今年首四個月未經審核的營運數據,

4月權益合同銷售226.4億元, 年內累計1218.7億元人民幣,歸屬公司股東權益的合同銷售建築面積約274萬平方米。據此計算,今年首4個月,碧桂園歸屬公司股東權益的合同銷售金額約1218.7億元,按年減少36.7%,首4個月銷售成績麻麻。今年4月,國內有多個地區疫情爆發,當時大家都對內房的信心很差,甚至擔心碧桂園會出現財政危機。在公司的財務狀況差的時候,股價表現弱於大市,相當正常。

而碧桂園股價走勢的真正變化是始於本周一(5月16日),當天中國監管機構選出三家民營地產開發商作為示範企業,容許她們發行人民幣債券,包括碧桂園、龍湖(0960)、和美的置業(3990)。為了吸引投資者,創設機構同時發行「信貸違約掉期」。我認為這個消息相當重要。

國內此前壓抑內房企在國內發債,她們才跑去海外發外幣債。阿爺現時開放包括碧桂園在內的幾間發展商可以在內地發行債券,即打開了她們在國內的融資之門。問題是各界對內房企的財務狀況沒有信心,即使她們可以發債,也擔心沒有人夠膽買。而這次發債,同時也可發信貸違約掉期(即債券保險),有了保險,投資者就不怕投資了。而另一個問題是誰推出這些信貸違約掉期和誰會包底。

我的分析是阿爺要撐質素較好的大型民營內房企,自然會找到人搞信貸違約掉期和包底。由此推動,碧桂園、龍湖和美的置業都應該沒有執笠的危險。因為阿爺應該會撐她們。

國內經濟在4月急速轉壞,阿爺要力挺經濟,不讓經濟繼續下滑,內房是最大的內需,涉及數十個行業,也關乎市民的消費信心,撐住內房,就可以撐住經濟。在國家政策的支持下,碧桂園就由弱勢股變成強勢股,在跌市中,跌幅少過大市。我們選股,不能只看其股價的升跌,還要看其表現是否優於大市,就算優於大市,也要找出背後的原因,究竟是純炒作,還是有基本因素支撐,若是後者,可以繼續看好。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **