通貨膨脹白熱化困擾美國經濟,美元「非暴力加息」再度夢碎。美聯儲通過加息平抑通脹,未來可期「還在路上」。但現實情況是,某種程度上,很多經濟體被這一操作拖累,全球多國的「苦日子」已在眼前。

《華爾街日報》刊文:美元走強給全世界招來麻煩。報道截圖

美元一路走強,中國需要擔心嗎?有專家指出,與其他國家相比,中國貨幣政策更加獨立,面對外部變局也更有定力。長遠來看,應該對人民幣保持信心。

點擊看圖輯

通貨膨脹白熱化困擾美國經濟,美元「非暴力加息」再度夢碎。美聯儲通過加息平抑通脹,未來可期「還在路上」。但現實情況是,某種程度上,很多經濟體被這一操作拖累,全球多國的「苦日子」已在眼前。

美元一路走強,中國需要擔心嗎?有專家指出,與其他國家相比,中國貨幣政策更加獨立,面對外部變局也更有定力。長遠來看,應該對人民幣保持信心。

綜合CNN和路透社報道,當天所作出的加息決定,是美聯儲自上世紀80年代以來為抗擊通脹而採取的最激進政策舉措,這可能會推高住房、汽車和信用卡等貸款的成本,給數百萬美國企業和家庭帶來經濟上的痛苦。

路透社指出,近期的通脹數據顯示,儘管美聯儲已採取了激進的緊縮措施,在6月和7月都宣佈了加息75個基點,但情況幾乎沒有任何改善,勞動力市場強勁,工資也在水漲船高。

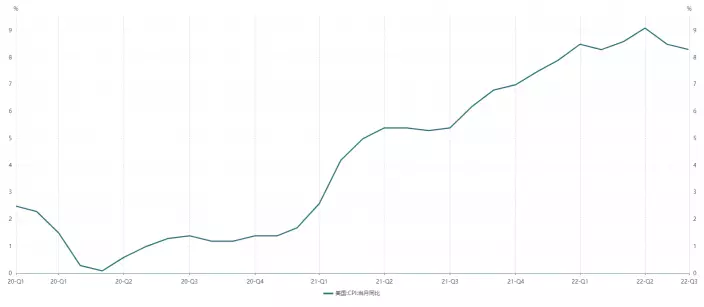

美聯儲負責制定利率的聯邦公開市場委員會,在發表的一份政策聲明中稱:「委員會堅定致力於將通脹率恢復到2%的目標」。美國勞工部公佈的最新數據顯示,8月美國消費者物價指數(CPI)經季調後同比上漲8.3%,這顯示美國通脹水平雖然回落,但仍處於歷史高位,民眾對於物價的上漲依舊擔憂不止。

由於對美聯儲收緊貨幣政策感到擔憂,受此消息影響,當天美股三大指數巨震後收跌。截至收盤,道指跌522.45點,跌幅1.70%,報30183.78點;納指跌1.79%,報11220.19點;標普500指數跌1.71%,報3789.93點。

第二個癥結在於,即使現在美聯儲加息的貨幣手段有用,它也有一個滯後期。美聯儲採取加息這一應對措施是在今年3月,但是美國CPI去年4月份就突破了4%。在應對通脹問題上,美聯儲的決策失誤和行動延誤,導致通脹問題更加頑劣。

在滕泰看來,在通脹面前,美聯儲不僅僅是判斷失誤的問題。「去年11月美聯儲調整了自己的判斷,但是行動遲緩。判斷失誤加上行動遲緩,美聯儲控制通脹的實際措施不但沒有任何前瞻性,反而滯後了差不多一年時間。」

滕泰看來,本次大幅度加息的一個重要原因是美國現在通脹依然很高,需要大力度的貨幣緊縮。以前的錯誤判斷和行動滯後導致美聯儲不得不「矯枉過正」,給經濟下猛藥。

與其他國家相比,中國的政策顯然更加獨立,也更有定力。目前中國真實利率略低於潛在實際經濟增速,處於較為合理水平,經濟增長、物價水平、就業狀況、國際收支平衡等貨幣政策調控目標也均運行在合理區間。

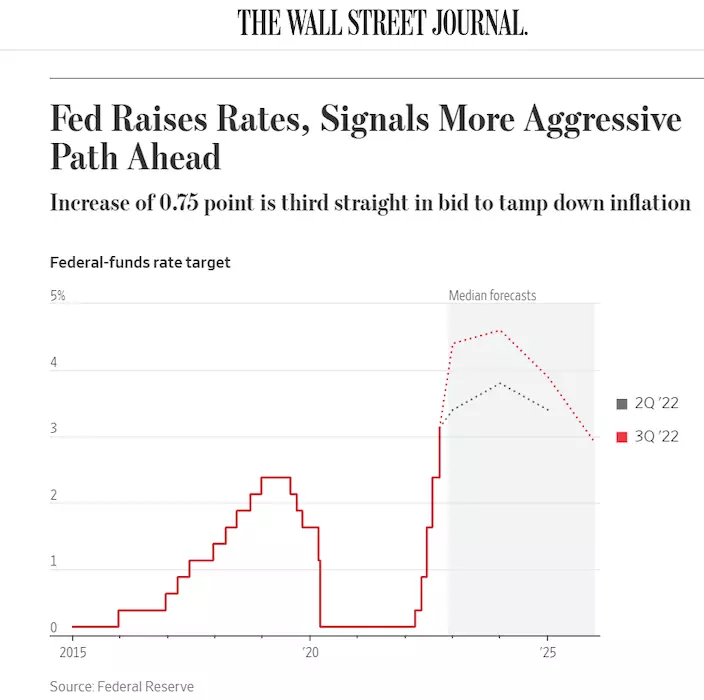

當地時間9月21日,美聯儲宣佈將聯邦基金利率目標區間上調75個基點,提高至3%至3.25%之間,達到了自2008年全球金融危機以來,聯邦基金利率的最高水平。這也是美聯儲今年以來第五次加息,已累計加息300個基點。

「美聯儲加息,預示未來將走更激進的道路」。《華爾街日報》報道截圖

綜合CNN和路透社報道,當天所作出的加息決定,是美聯儲自上世紀80年代以來為抗擊通脹而採取的最激進政策舉措,這可能會推高住房、汽車和信用卡等貸款的成本,給數百萬美國企業和家庭帶來經濟上的痛苦。

美聯儲主席鮑威爾承認這一舉措的「副作用」不小。「沒有人知道這一過程是否會導致衰退,或者如果會,衰退會有多嚴重。」鮑威爾說道,同時重申了他在8月下旬釋放的鷹派信號,即強調美聯儲降低通脹的決心,警惕過早放鬆貨幣政策、讓高通脹固化的嚴重後果。他強調「哪怕經濟增長出現放緩甚至停滯,官員們也將堅持完成任務」:「我們必須把通脹拋在身後,我希望有一種無痛的方法來做到這一點,但是並沒有。」

美聯儲主席鮑威爾。AP資料圖片

路透社指出,近期的通脹數據顯示,儘管美聯儲已採取了激進的緊縮措施,在6月和7月都宣佈了加息75個基點,但情況幾乎沒有任何改善,勞動力市場強勁,工資也在水漲船高。

根據美聯儲當天發佈的最新季度經濟預測,美聯儲官員對去年第四季度到今年第四季度經濟增速的預測中值為0.2%,明顯低於6月預測的1.7%,體現出他們對美國經濟前景的預期更為悲觀。預測顯示,美聯儲官員對2023年第四季度美國失業率的預測中值為4.4%,較6月預測上調0.5個百分點。

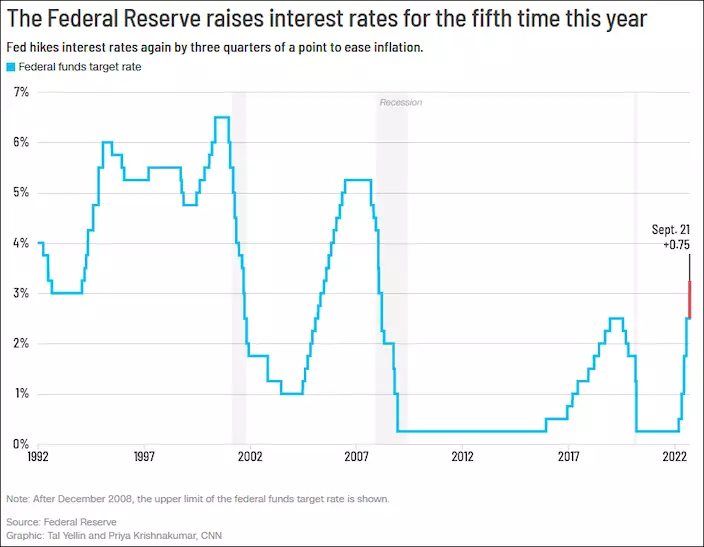

美國聯邦基金利率目標走勢圖。圖源:CNN

美聯儲負責制定利率的聯邦公開市場委員會,在發表的一份政策聲明中稱:「委員會堅定致力於將通脹率恢復到2%的目標」。美國勞工部公佈的最新數據顯示,8月美國消費者物價指數(CPI)經季調後同比上漲8.3%,這顯示美國通脹水平雖然回落,但仍處於歷史高位,民眾對於物價的上漲依舊擔憂不止。

報道預計,在今年剩下的兩次貨幣政策會議上,美聯社還可能將加息1.25個百分點(125個基點),這意味著美聯儲還將再有一次加息75個基點的動作。新的預測顯示,到今年年底,聯邦基金利率將升至4.25%至4.50%的區間,到2023年年底將升至4.50%至4.75%之間。

AP圖片

由於對美聯儲收緊貨幣政策感到擔憂,受此消息影響,當天美股三大指數巨震後收跌。截至收盤,道指跌522.45點,跌幅1.70%,報30183.78點;納指跌1.79%,報11220.19點;標普500指數跌1.71%,報3789.93點。

在美國國內,激進加息導致消費和投資受到打擊,股市下跌,經濟衰退風險難以避免;在世界各地,美元一家獨大,匯率高歌猛進,多國債務和金融風險抬升,不僅僅是新興市場,日本和歐洲等主要經濟體也都在遭受巨大的痛苦。

美國通脹如此頑固,難道是「加息」工具失靈了?

萬博新經濟研究院院長滕泰表示,美國當前通脹和加息問題涉及兩方面:其一,從「緊縮、加息」到「通脹率下行」,有一個必然的「時滯」;其二,就美國自身而言,美聯儲去年對通脹形勢進行的錯誤判斷和今年初的遲緩行動,這也給美聯儲帶來了決策壓力。

滕泰指出,中國自2000年以來遭遇了三輪通脹,從中國經驗來看,控制一輪通脹需要一年半到兩年的時間。需要指出的是,中國應對通脹的手段要比歐美豐富很多。除了收緊貨幣、加息等貨幣政策,還可以通過審慎土地審批,控制投資過熱等一系列工具「多管齊下」,科學、有序地引導通貨膨脹走向合理區間。與中國相比,美國控制通脹的手段比較單一,基本只有縮表和加息。所以見效沒有那麼快。

中國近20年曾數次出現通脹,但都被有力控制。數據來源:國家統計局

第二個癥結在於,即使現在美聯儲加息的貨幣手段有用,它也有一個滯後期。美聯儲採取加息這一應對措施是在今年3月,但是美國CPI去年4月份就突破了4%。在應對通脹問題上,美聯儲的決策失誤和行動延誤,導致通脹問題更加頑劣。

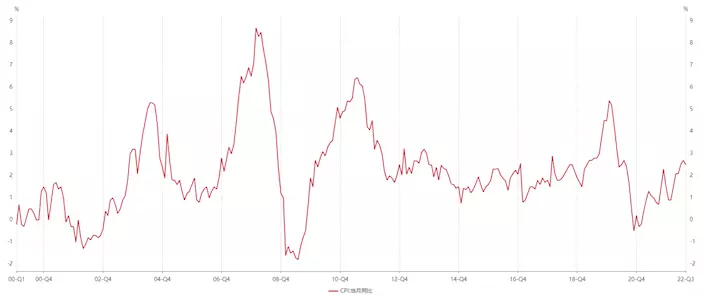

美國CPI當月同比有所回落,但仍居高不下。數據來源:美國勞工部

在滕泰看來,在通脹面前,美聯儲不僅僅是判斷失誤的問題。「去年11月美聯儲調整了自己的判斷,但是行動遲緩。判斷失誤加上行動遲緩,美聯儲控制通脹的實際措施不但沒有任何前瞻性,反而滯後了差不多一年時間。」

美國財長耶倫6月1日承認:之前的「暫時通脹論」錯了。NPR截圖

滕泰看來,本次大幅度加息的一個重要原因是美國現在通脹依然很高,需要大力度的貨幣緊縮。以前的錯誤判斷和行動滯後導致美聯儲不得不「矯枉過正」,給經濟下猛藥。

「現在來看,美聯儲加息是可以讓需求降溫。但是對於能源供給衝擊、工資-物價螺旋式上漲、供應鏈成本上升,壟斷格局和貿易保護主義等問題,加息是沒有用的。」

另外,美聯儲加息推動利率上升,推動美元高歌猛進,引起匯率波動。在美元一家獨大的格局下,疊加美元單方面走強,全球多國的「苦日子」已在眼前。

美元強勢上行,年內升值幅度超14%,連《華爾街日報》都忍不住發出警告:作為全球貿易和金融的主導貨幣,美元的波動將對全球經濟造成廣泛影響。儘管美元走強有利於緩解本國通脹,但同時也將削弱美國商品在海外競爭。

「對更廣泛的全球經濟而言,其飆升態勢不僅可能進一步壓制全球經濟增長,還將加劇全球央行面臨的通脹難題,特別是給新興市場乃至發展中經濟體造成持久傷害……在歐洲創紀錄的通脹水平、日本爆炸性的貿易赤字以及斯里蘭卡的食品、燃料短缺中,我們都能感受到美元的強勢。」

美元對其他貨幣走強,美國人的相對購買力提升,但是歐元、英鎊、日元等貨幣大幅度貶值,這些國家的民眾苦不堪言。與此同時,埃及鎊、匈牙利福林、南非蘭特也對美元呈現跌勢,越來越多國家和地區的人們,正在美元走強過程中度日為艱。

更深一層的影響在於:美聯儲激進加息,意味著從固定收益角度上來看,美債會變得越來越划算。以前投資者們會在全球配置資產,現在流動性難免要集體掉頭湧向美國。對於其他國家尤其是新興市場而言,金融和債務壓力驟增,本就不堪一擊的經濟體系將更加脆弱,最終還是苦了普通百姓和企業。

在路透社等媒體看來,美元升值大潮中,日元可以說是「最大的輸家」。日本長期拒絕在「零利率」政策上讓步,這使得日元在美元走強的過程中「首當其衝」。1980年代資產泡沫破裂後,日本經濟陷入長期停滯狀態,如今日本更是雪上加霜。

《日本經濟新聞》文章指出,以美元計價的日本GDP正倒退回30年前——若按1美元兌140日元匯率計算,預計2022年日本的名義GDP將時隔約30年首次低於4萬億美元(約560萬億日元),基本與第4位的德國持平。

物價上漲,低收入的日本民眾生活艱難。日本經濟新聞網頁截圖

與其他國家相比,中國的政策顯然更加獨立,也更有定力。目前中國真實利率略低於潛在實際經濟增速,處於較為合理水平,經濟增長、物價水平、就業狀況、國際收支平衡等貨幣政策調控目標也均運行在合理區間。

中國金融四十人論壇(CF40)資深研究員,中國社會科學院世界經濟與政冶研究所副所長、研究員張斌此前表示,美聯儲當前進入加息週期,非美元貨幣在不同程度上兌美元都有一些貶值,不過相對而言人民幣貶值幅度不算大。

張斌指出,中國貿易順差很大,國際收支基本面是健康的,即使遭遇衝擊也不會大幅度貶值;同時,人民幣匯率也不存在被高估的問題,因此中國不會出現貨幣的過度貶值。「破了7也沒什麼大不了」。面對匯率的雙向波動,中國的適應力已經有所提高。「長遠來看,對人民幣我們應該保持信心。」

跨境貿易人民幣結算正日益受到青睞。

滕泰也表示,中國會根據自身情況來制定政策,而不是像某些國家那樣,過多地受到海外市場的影響。美國高通脹,所以它要加息;中國的壓力是經濟增速下行,那我們當然可以「對症下藥」,選擇降息,提振需求和消費,不必被人牽著鼻子走。與其他國家相比,中國的政策顯然是更加獨立的,我們也更有定力。

微信公眾號「中國人民銀行」20日曾發佈《深入推進利率市場化改革》一文。文章稱,目前我國定期存款利率約為1%至2%,貸款利率約為4%至5%,真實利率略低於潛在實際經濟增速,處於較為合理水平,是留有空間的最優策略。當前我國的經濟增長、物價水平、就業狀況、國際收支平衡等貨幣政策調控目標均運行在合理區間,從實際效果上也充分驗證了我國當前的利率水平總體上處於合理區間。

深喉

** 博客文章文責自負,不代表本公司立場 **