英國《獨立報》報道指,食品和能源成本上升迫使部分英國人購買寵物食品,並使用蠟燭或暖氣片加熱食物。

報道指,英國通脹已達到41年來最高點,食品價格高昂,再加上能源賬單價格飆升,迫使部分英國家庭採取極端方式,節衣縮食。

英國《獨立報》相關報道。《獨立報》官網截圖。

馬克•斯蒂德在卡迪夫(Cardiff)經營食品店。他提到自己從可靠消息來源得知,

有英國家庭吃寵物食品,並試圖用蠟燭或暖氣片加熱,他對此表示震驚,「人們一直哭著告訴我們這件事,而事情不應這樣發生」。

從事社區工作20年的斯蒂德指,卡迪夫「總體上」是一個繁榮的城市,但也有「不可接受的貧困地區」。他說:「人們工資低,買不起必需品。由於通貨膨脹,物價在上漲,所以人們不得不省錢,或者幹脆放棄一些東西。他們說自己把所有的空閒時間都用來賺錢了」。

《獨立報》表示,隨著生活成本危機加劇,越來越多從事教育和醫療等公共部門工作的英國人被迫依賴食品銀行,教育、國民保健署系統和鐵路行業的員工也在舉行大規模罷工,要求提高工資。

英國財相侯俊偉。AP圖片。

自俄烏戰爭爆發後,西方對俄實施進一步制裁,推高能源和食品價格。英國商會British Retail Consortium(BRC)公布數據指,由於雞蛋、乳製品和咖啡等主要食品價格飆升,11月的食品價格通脹率達12.4%創新高。其中新鮮食品受能源價格飆升、動物飼料和運輸成本上升等因素影響,11月的通脹率升至14.3%,較上月的13.3%高1個百分點。

至於整體物價,英國10月通脹率達11.1%,創下41年以來的新高。英國國家統計局表示,假如英國政府不將家庭能源賬單的價格限制在平均每年2500英鎊的水平,10月的通脹率將會上升至13.8%左右。英國央行在11月會議警告,英國很可能由今年下半年起,出現連續8個季度的的衰退,預計2023年、2024年全年GDP分別下跌1.5%、1.0%,有機會成為比起二戰和1929年美國大蕭條時期更長的經濟衰退。

英國政府17日宣布規模高達550億英鎊的財政計畫,希望透過一系列增加稅收與削減支出的開源節流措施,填補公共財政缺口,重振陷入衰退深淵的經濟。英國財相侯俊偉直言,面對當前的國家和形勢,沒有妙招可言,每個人都要做出一點犧牲。

深喉

** 博客文章文責自負,不代表本公司立場 **

全球石油巨頭公司在經歷長達一世紀的增長後,獲得數萬億美元的收入,然而汽油時代在經歷巔峰時刻後將迎來落幕。化學品成為石油的未來,不少公司紛紛轉型建立化工廠生產塑膠,但供應過剩將繼續成為困擾該行業的一大問題。

石油鑽井(Getty示意圖)

美國媒體《巴倫周刊》近日發表文章《Plastic Is Everywhere. Now Big Oil Companies Are Producing Even More of It.》指出 ,汽油不會消失,但亦不會再像過去那樣成為收入增長的驅動力,因此大多數石油公司正在轉向化石燃料的一個終端市場「化學品」,這個市場的頂峰相信要在幾十年後才會到來。

石油公司紛紛轉型造化工廠 大力生產塑膠

全球最大的石油公司沙特阿美(Saudi Arabian Oil)計劃在2030年之前將大約1/3的石油運往化工廠,主要用於生產塑膠。此價值1000億美元的項目可以幫助沙特阿拉伯從一個中等規模的化學品生產國轉變為一個化學品生產強國,憑借一己之力就能為每年制造的所有汽車和飛機提供足夠的塑膠。

雪佛龍(Chevron)CEO此前表示,該公司不會再在美國建造大型煉油廠,雪佛龍正在通過與Phillips 66和QatarEnergy組建的合資公司建設兩座大型化工廠,一座位於德克薩斯州,另一座位於卡塔爾。

塑膠被大量生產(Getty示意圖)

化學品大量生產導致嚴重供應過剩 影響價格、股票以及環境

然而太多公司同時增加化學品生產導致嚴重供應過剩,這一局面還將持續多年。化工企業則可能面臨未來數年利潤下降,進而導行業股票也失去對投資者的吸引力。

自2021年以來,美國用於生產塑膠的化學品的價格已經下跌了50%以上,不過,價格大幅下跌並沒有阻止大多數公司制定建造更多新廠的計劃。雖然化工行業表示希望減少塑膠垃圾,但擁有數百萬噸產能的工廠的大量塑膠產品將在2030年之前上市,供應過剩既可能傷害它們的財務,同時也傷害環境。

殼牌(Shell)最近啟動了位於賓夕法尼亞州的新化工廠,每年可生產160萬噸塑膠顆粒。此外,過去五年中國也建造了大量塑膠工廠,直至今年年底,產能將增至目前歐洲、日本和韓國產能的總和。全球產能的增長正在淹沒一個已經飽和的市場。

《巴倫周刊》母公司道瓊斯旗下的數據和咨詢服務公司Chemical Market Analytics全球塑膠和聚合物團隊負責人尼克·瓦菲迪亞迪斯(Nick Vafiadis)說:「這是一個歷史性的供應過剩局面,此前從所未見。」

Chemical Market Analytics預計,生產基礎塑膠原料聚乙烯的化工廠今年的產能利用率將低於80%,這是40年來首次出現這種情況,化工行業要想穩定盈利,產能利用率通常必須接近90%。亞洲化工企業的利潤率已經降至負值,歐洲和北美化工企業的利潤率也正在急劇下降。

瓦菲迪亞迪斯說:「除非關閉現有產能,否則這種供應過剩的局面將持續到2030年,甚至可能更久。」

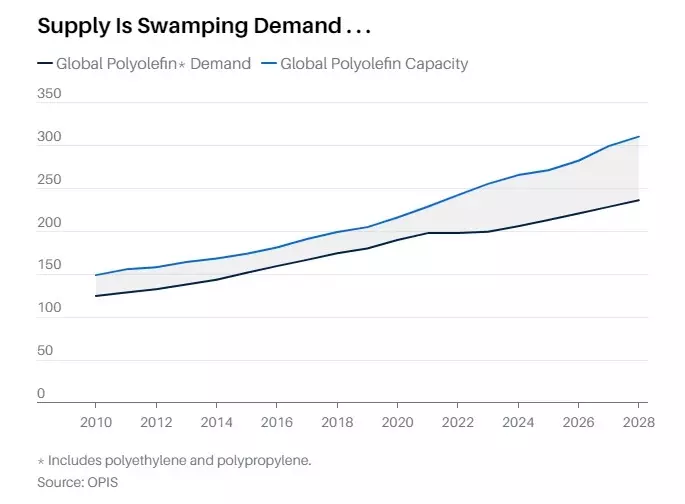

供應過剩

黑線:全球聚烯烴(包括聚乙烯和聚丙烯)需求 藍線:全球聚烯烴產能

資料來源:能源數據和分析公司OPIS

這不僅僅是一項周期性業務正常的潮起潮落。多年來,化工企業可以依賴於需求的增長速度比全球GDP增長速度快一到兩個百分點,供應會隨著市場的變化而增加或減少,這種情況不會再發生了,而且開始撼動整個行業。全球銷售額最高的化工企業巴斯夫(BASF)正在削減數十億美元的成本,並裁掉了旗艦化工廠數千個崗位,該公司向投資者發出預警說:「預計這些情況無法很快改善,因為它們已經變成了結構性問題。」

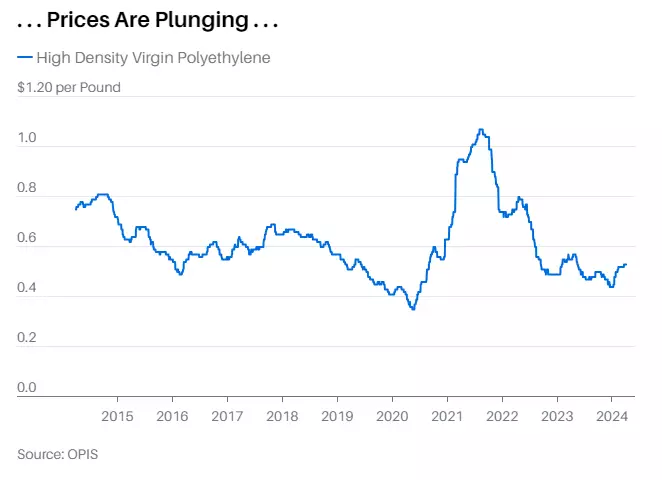

價格暴跌

高密度聚乙烯價格

資料來源:能源數據和分析公司OPIS

汽油消費見頂 石油巨頭紛紛轉向化學品

化石燃料公司為什麽把化學品視為它們最好的擴張機會很好理解。大多數分析人士認為,歐洲和美國的汽油消費頂峰時期已經過去,摩根大通(J.P. Morgan)策略師娜塔莎·卡內娃(Natasha Kaneva)預計,全球汽油消費將在明年見頂,隨後將逐漸並永久下降。相比之下,預計化學品需求則不會隨著能源轉型的加速而萎縮。

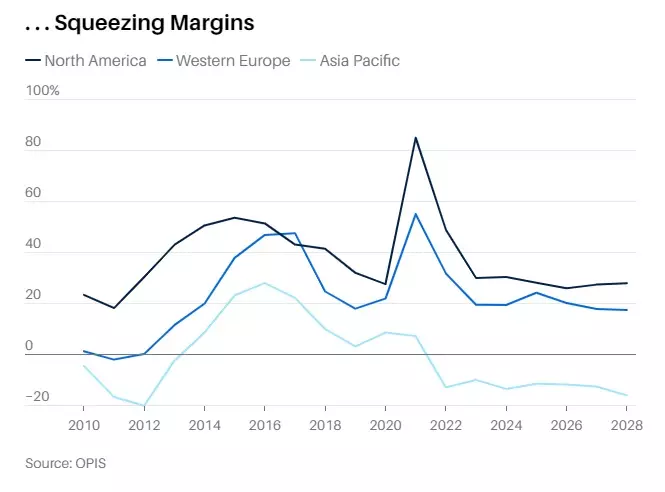

利潤率下降

黑線:北美 藍線:西歐 綠線:亞太

資料來源:能源數據和分析公司OPIS

大多數化學品最終都變成了塑膠,一些日常用品中的塑膠含量一直在增加。根據美國化學理事會(American Chemistry Council)的數據,2021年汽車中的塑膠使用量為411磅,比2012年增加了16%。除了洗滌劑瓶和飲管等一次性制塑膠品因其對環境的危害而成為打擊目標外,大多數產品都躲過了更深入的審查和監管。

消費者在穿著滌綸褲子時不會想到石油鑽井平台,其實這種材質的衣物及汽車保險杠、地毯和家里的PVC管,比汽油更難替代。 這對那些生產基礎化學品的公司來說是個鼓舞人心的消息,它們生產的化學品用於生產聚乙烯和聚丙烯等產品。能源研究公司伍德麥肯齊(Wood Mackenzie)預計,到2050年,作為化學品原料的兩種化石燃料石腦油和液化石油氣的需求將增長50%,即每天700萬桶。

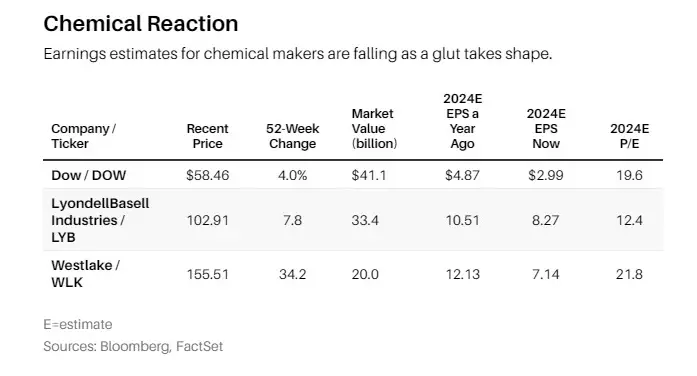

供應過剩導致化工企業盈利預期下降

資料來源:彭博;FactSet

不過,石油公司靠化學品賺錢並沒有那麽簡單。化學品來源於幾種原料(包括天然氣),這些原料在歷史上作為塑膠原料比石油更具成本效益,因此,通過石油生產化學品的公司與那些容易獲得天然氣的公司相比,在成本上處於劣勢。

此外,化學品的整體市場規模遠遠小於燃料市場。據國際能源署(International Energy Agency)的數據,如今,全球每天生產的1.02億桶石油中,約有1200萬桶最終變成了化學品,汽油、柴油和航空燃料的消耗量約為6000萬桶。當一家大型石油公司在燃料市場上增加產能時,好似一個大隻佬跳入遊泳池,當這家石油公司進入化學品市場時,就好似大隻佬跳入一個浴缸。

中國歷來是世界上最大的化學品進口國,現在正在激起更大的水花。十多年來,化工企業一直依賴於中國的需求來消化它們所有的過剩供應。從2015年到2020年,中國塑膠需求平均每年增長超過10%,佔全球增幅的70%,但中國現在正在積極推動從能源到材料、再到專業制造業的自給自足。

中國的塑膠項目尤其具有里程碑意義,自2019年以來,中國在化學品生產中使用了更多的石油,憑借一己之力給石油市場帶來了提振。國際能源署稱,如果不是因為生產石油化學產品,尤其是中國,全球石油消費總量仍將低於2019年的水平。

就在中國的塑膠生產能力蓬勃發展的同時,中國對塑膠的需求卻在放緩,整體經濟也在放緩,因此,現在中國可以在不需要大量進口的情況下滿足自己的塑膠需求。2018年,按噸計算,中國的工廠有能力生產約3/4的主要塑膠,到今年年底,中國將生產足夠的塑膠,佔其消費量的105%,但中國仍需要進口一些塑膠,因為其生產的材料與使用的材料並不完全一致。

沙特阿拉伯也在大舉押注化學品。沙特阿美希望在2030年前將每天400萬桶原油和其他石油液體轉化為化學品。分析人士說,沙特阿美目前將大約100萬桶石油加工成化學品,因此此次產能擴張可能對市場產生重大影響,可能會為全球供應量增加10%的產能。標普全球(S&P Global)副董事長、能源專家丹尼爾·耶金(Daniel Yergin)認為,沙特此舉反映出,隨著能源轉型的推進,石油公司對產品靈活性的興趣日益濃厚。

據估計,沙特阿美生產化學品的項目至少耗資1000億美元,其中也包括沙特國內外的合資公司的參與。由沙特阿美持有70%股份的化工企業沙特基礎工業公司(Sabic)已經在中國合作建設了新的化工廠,並與埃克森美孚(Exxon Mobil)合作在德克薩斯州新建了一家化工廠。沙特阿美沒有回答有關其計劃和供應過剩對市場影響的問題。3月,「液體到化學品」項目主管塞勒姆·阿爾-蘇巴耶(Salem Al-Subayee)在領英(LinkedIn)上寫道,該公司正「步入正軌」,將在2030年實現400萬桶石油用於生產化學品的目標。

美國森科爾燃料和石油產品煉油廠(AP圖)

供應過剩給化工股帶來壓力

獲得政府支持的實體的巨額投資和需求的下滑給獨立化工企業帶來了壓力。

Tudor, Pickering, Holt分析師馬修·布萊爾(Matthew Blair)指出,大多數公司第四季度利潤都低於預期。自今年年初以來,分析師們一直在下調對第一季度利潤的預期,利安德巴塞爾工業(LyondellBasell Industries)和陶氏(Dow)等重量級公司的利潤預期被下調了15%以上。

不過,該行業的問題並沒有反映在大多數股票上。根據布萊爾的數據,2023年化工企業的股票平均上漲了18%,今年又上漲了9%。布萊爾說:「我們大幅下調了利潤預期,但股票還是上漲了。」布萊爾指出,習慣了化工行業正常周期性模式的投資者正在繼續持有這些股票並期待反彈,但反彈時間不斷被推遲。如果股價沒有大幅反彈,這些股票可能會因為利潤預期被下調而走低。

大型塑膠生產商再加大投入 環保盈利雙輸

與此同時,產能仍在上升。大型塑膠生產商,如埃克森美孚(Exxon Mobil)、利安德巴塞爾工業、殼牌和陶氏等,已經為新工廠投入了數百億美元。能源經濟與金融分析研究所(Institute for Energy Economics and Financial Analysis)的金融分析主管湯姆·桑齊羅(Tom Sanzillo)稱「這些投資將無助於實現氣候和減少污染的目標,無法保持盈利,也無法提振投資者的信心。」桑齊羅說,在一個脫碳的世界里,化學品曾被認為是化石燃料的「行業救星」,現在,它們看上去成了一個負擔。

盡管巴斯夫已經開始縮減產能,但其他幾家公司仍在擴大產能。殼牌從2022年開始分階段在賓夕法尼亞州開設聚乙烯工廠,完工後的工廠將佔地386英畝。前賓夕法尼亞州州長湯姆·沃爾夫(Tom Wolf)說,這處綜合設施是自二戰以來該州建造的最大的工業項目,預計將獲得16億美元的州稅收減免和抵免。

但這家工廠的啟動並不順利,該廠因為污染而被罰款,部分啟動項目被推遲,而且開工時值化學品市場疲軟之際。去年第四季度,殼牌化學品業務經調整後虧損約5億美元。

桑齊羅認為,該廠的預算也遠遠超出預期,殼牌最終可能不得不進行資產減值。根據幾家媒體報道和殼牌資助的一項研究,該工廠預計耗資60億美元,但殼牌首席執行官魏斯旺(Wael Sawan)在最近的財報電話會議上指出,該工廠耗資「140億美元左右」。殼牌的一位代表說,該公司從未在施工前公布成本估算,也不願就潛在減值置評。殼牌在2月份表示,將裁減化學品業務部門25%的崗位。

建造工廠的決定是在魏斯旺接任首席執行官之前做出的,現在,魏斯旺正在努力應對建廠帶來的影響。魏斯旺在財報電話會議上說:「利潤率並不高,我不知道這種情況會持續多久。」魏斯旺在被問到如果有選擇、是否會再次批準該廠時說:「我們將確保減少所謂的大型項目。」他指出,殼牌預計賓夕法尼亞州工廠將在未來幾年內實現盈利,在2030年前保持化學品業務支出持平。

埃克森美孚同樣也在擴大化學品業務,並遇到了一些財務困難。去年第四季度,該公司化學品業務計提了2.94億美元的減值,但沒有回答有關減值原因的問題。由於其他業務表現強勁,大型石油公司能夠經受得住化學品市場的低迷,但虧損依然會帶來痛苦,殼牌化學品業務的虧損給該公司第四季度利潤造成了6%的拖累。

塑膠生產的擴大也使該行業推動促進塑膠回收的PR的努力複雜化。股東倡導組織As You Sow指出,每年有1400萬噸塑膠廢棄在水路中,如果沒有更多的行業行動,到2040年,這一數量可能會增加兩倍。塑膠供應過剩導致原生塑膠和再生塑膠之間的價格差距越來越大,原生聚乙烯現在比可回收聚乙烯便宜42%,導致企業推動綠色產品和綠色包裝的努力更具挑戰性。

行業組織美國塑料行業協會(Plastics Industry Association)對化工企業過度生產的說法提出了質疑,該協會認為回收率正在上升,並為企業提供了更多選擇。該協會首席經濟學家佩克·皮內達(Perc Pineda)在一份聲明中說:「原生材料和再生材料的穩定供應有利於終端市場,特別是那些青睞塑膠包裝的市場。當企業有選擇時,市場會更有效率。」該協會的宣傳口號是「回收是真實的」,試圖推翻統計數據顯示的10%或更低的塑膠回收率。

化工行業期待著明年新化工廠的建設將暫時放緩,如今「去庫存」成了一個流行詞。生產塑膠原料的公司說,它們的客戶:把塑料顆粒變成瓶子和管道的公司,正在解決庫存問題,希望這能帶來價格反彈。但2027年即將到來的新一波工廠可能會再次破壞市場的穩定。據Chemical Market Analytics的數據,到2028年,全球聚乙烯產能預計將從2023年的1.47億噸增長到1.76億噸,這其中還不包括沙特的「從液體到化學品」項目。

俄羅斯南部最大的石油及石油產品設施(AP圖片)

供應面將不得不以某種方式萎縮。巴斯夫等公司在歐洲的工廠可能處於最不穩定的狀態中,歐洲大陸的石油和天然氣儲量極少,此外,俄烏沖突爆發後企業因停止進口俄羅斯天然氣導致成本上升。亞洲生產商也面臨類似的困境,因為它們必須進口原料。在美國和中東運營的公司可以獲得更便宜的天然氣和石油,為它們帶來了成本優勢,但這並不意味著它們不會受到市場存在的問題帶來的影響。