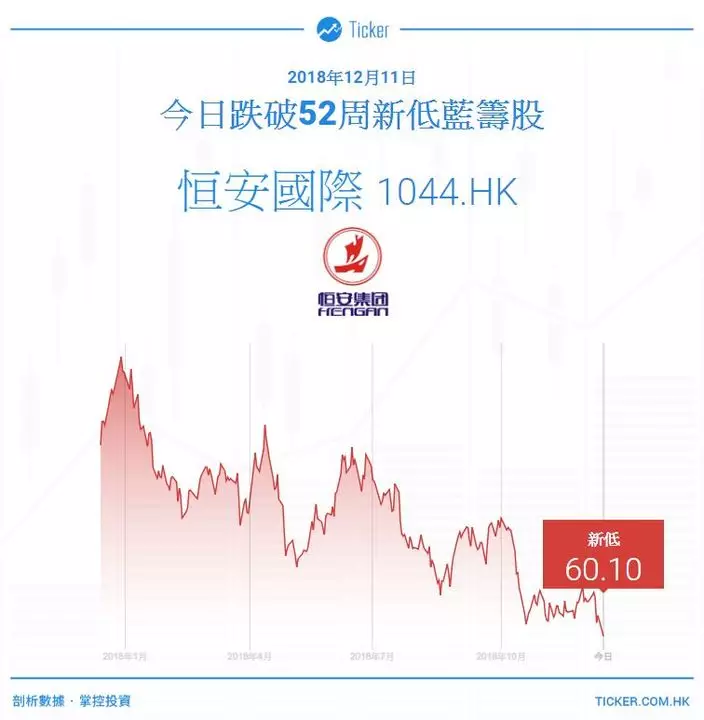

恒安國際(1044)今天創一年低,一度跌1.56%至60.1元,收報60.5元,跌0.9%或0.55元,成交額2.43億元。有大行指,隨著市場整體消費意欲疲弱,預期恒安下半年度三大業務增長率放緩,並下調該集團的投資評級及目標價。

Ticker圖片

瑞信發報告預期,恒安下半財年三大業務增長率放緩,尤其看到第三季出現較大跌幅,但因11月推出了新產品,業務稍為回升。該行估計,下半財年紙巾業務收入將維持高單位數增長,主要受惠電子商務發展迅速及產品組合改善;但預期衛生巾業務增長持平或呈低單位數增長;紙尿褲業務則因傳統分銷渠道弱而繼續下跌。

該行指,由於原材料價格上升,紙巾業務面臨利潤大幅受壓情況,基於下半年人民幣貶值,預期逐集團因此錄得小額對沖虧損。

該行下調集團2018/19年每股盈測6.7%及9.9%,考慮到原材料價格上升,及第三季消費意欲較預期弱,目標價由63元下調至62元,相當於2019年預測市盈率18倍,與行業平均水平一致,維持「中性」評級。

此外,瑞銀亦發報告下調恒安國際(1044)目標價,由原來60.69元降至55.18元,相當於預測2020財年企業價值對EBITDA的10倍,維持予其「沽售」評級,該行認為產品定價及組合上的疲弱趨勢將持續令恒安旗下衛生巾業務的收入及邊際利潤受壓。

想了解更多,請參考以下連結:Ticker HK Facebook

滙豐控股(00005)再創逾4年新高,高見65元,升0.54%,今日收報64.95元,升0.46%,成交13.55億元。

Ticker圖片

集團下周二(8月1日)公布2023年中期業績,綜合4家投行預測,滙控2023年上半年列賬基準稅前利潤料208.04億至211.89億美元,市場憧憬可受惠次季本港銀行同業拆息上升令淨息差擴闊。

摩根大通及美銀證券分別預期滙控將公布額外20億美元回購計劃。

摩根大通估計滙控今年上半年列賬基準稅前利潤209.67億美元,今年第二季列賬基準稅前利潤80.81億美元按年升74%(按季跌37%),第二季淨利息收入按年升32%至91.29億美元,淨息差1.71%(擴年及按季擴闊各36及2個基點),第二季非利息收入按年升16%至69.69億美元,季度派息10美仙(料今年中期每股派息共20美仙),截至今年6月底止普通股權一級資本比率錄14.3%,摩通料將公布額外20億美元回購計劃(市場同業預測中位數為13億美元)。

AP圖片

美銀證券預測滙控2023年上半年列賬基準稅前利潤208.04億美元,料今年第二季列賬基準稅前利潤為79.18億美元。

英國方面,滙控旗下當地銀行業務有850億美元超額存款,將在英國利率高企下成為主要受惠者。

該行預期美債孳息上升將在第二季為滙控帶來30億美元資本影響,但滙控手持美債年期較短將使有關影響快速復原。該行亦認為,滙控普通股權一級資本比率達17%,可在穩定資本比率下維持七成派息比率。

加拿大業務出售釋放的90億美元資本為附加資本,意味該行對滙控分派預測有上望空間。

AP圖片

想了解更多,請參加以下連結 : Ticker HK

AP圖片