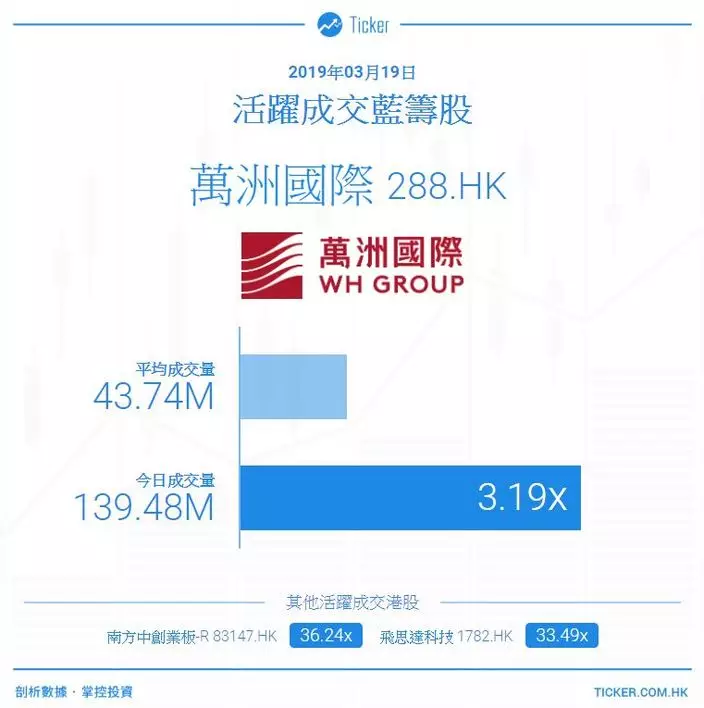

萬洲國際(288)上周五(15日)公布去年度業績後股價一直造好,摩根士丹利今天更發報告指,預期未來30日上升機會大,帶動該股股價及成交均見向上。萬洲股價一度升至8.74元,續創超過九個半月新高,收升5.47%或0.45元,報8.67元,為全日表現最佳藍籌,成交額億11.84元,成交量更較平日急增3.19倍,至1.39億股。

Ticker圖片

大摩今天發表報告指,由於生豬及母豬數量減少,故今明兩年內地豬肉價格料見回升。另外,估計中美貿易談判有進展及內地對進口豬肉潛在需求增加,將持續推動美國瘦肉價格上漲的情緒。因此,該行預測自今年第二季開始,萬洲美國業務將顯著復甦,今明年美國經營溢利將分別升28%及19%,接近2017年的最高水平。

該行又指,萬洲公布全年業績後,預料該股股價於30日內將上升,並相關機會率達到70至80%。報告又稱,萬洲今年雖然暫累升29%,但預計其今年海外業務會有更理想回報,股價有進一步上升空間,予「增持」評級,目標價9.4元。

此外,瑞銀昨日亦發報告指,預期萬洲會在今年受惠於中美業務的協同效應,有見兩國的生豬價格正面對不同的周期:受到非洲豬瘟及2月份母豬庫存下跌影響,中國出現供應緊張的情況;而美國則由於供應充足及受到貿易戰影響,而出現生豬價格疲弱的情況。

資料圖片

該行相信,這潛在的協同效應可以支撐該集團的毛利率及幫助其順利渡過中國生豬價格的上升周期,故將萬洲2019及2020年的盈利預測分別上調6%及16%。雖然其股價在今年來已累升28%,但仍較歷史高位有18%的折讓,令該行相信隨著該集團2019年的盈利全面復甦,其股價有上行空間。

該行預期,萬洲的盈利將會由第二季起開始復蘇,主要是受到中國進口需求增加所帶動,並料其盈利將會在2020年超過歷史高峰。而中美貿易談判的積極發展或能降低美國豬肉進口關稅,為該集團的美國業務盈利帶來上行機會。重申其「買入」投資評級,目標價由原來的8.73元上調至9.22元。

想了解更多,請參考以下連結:Ticker HK Facebook