在內地工作的港人可以留意新安排。

早前,內地公佈非內地居民的個人所得稅優惠政策,今天財政部及稅務總局再解答非居民個人和無住所居民個人有關個稅政策問題。

最常見的問題是,取得數月獎金、股權激勵所得,如何劃分境內所得和境外所得?《公告》針對數月獎金和股權激勵的特殊情形,在工資薪金所得來源地判定規則基礎上,進一步細化為四項規定:

一是無住所個人在境內履職或者執行職務時,收到的數月獎金或者股權激勵所得,如果是歸屬於境外工作期間的所得,仍為來源於境外的工資薪金所得。

二是無住所個人停止在境內履約或執行職務離境後,收到歸屬於其在境內工作期間的數月獎金或股權激勵所得,仍為來源於境內的所得。

三是無住所個人一個月內從境內、境外單位取得多筆數月獎金或者股權激勵所得,且數月獎金或者股權激勵分別歸屬於不同期間的,應當按照每筆數月獎金或者股權激勵的歸屬期間,分別計算每筆數月獎金或者股權激勵的收入額後,然後再加總計算當月境內數月獎金或股權激勵收入額。

需要說明的是,高管人員取得的數月獎金、股權激勵,按照高管人員工資薪金所得的規則,劃分境內、境外所得。

可以參考以下個案:

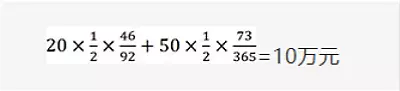

A先生為無住所個人,2020年1月,A先生同時取得2019年第四季度(西曆天數92天)獎金和全年獎金。假設A先生取得季度獎金20萬元,對應境內工作天數為46天;取得全年獎金50萬元,對應境內工作天數為73天。兩筆獎金分別由境內公司、境外公司各支付一半。(不考慮稅收協定因素)

2020年度,A先生在中國境內居住天數不超過90天,為非居民個人,A先生僅就境內支付的境內所得,計算在境內應計稅的收入。A先生當月取得數月獎金在境內應計稅的收入額為:

資料圖片

在內地工作港人的人工資薪金所得可以劃分為境內支付的境內所得、境外支付的境內所得、境內支付的境外所得、境外支付的境外所得等四個部分。境內居住不超過90天的無住所個人取得的工資薪金所得,僅就境內支付的境內所得計算應納稅額;居住超過90天不滿183天的無住所個人取得的工薪所得,應就全部境內所得(包括境內支付和境外支付)計算應納稅額。

境內計稅的工資薪金收入額的計算,具體分為以下四種情況:

情況一:內地工作的港人在境內居住不超過90天的,其取得由境內支付的境內工作期間工資薪金收入額為在境內應計稅的工資薪金收入額。

情況二:內地工作的港人在境內居住時間累計超過90天不滿183天的,其取得全部境內所得(包括境內支付和境外支付)為在境內應計稅的工資薪金收入額。

情況三:內地工作的港人在境內居住累計滿183天的年度連續不滿六年的,符合實施條例第四條規定優惠條件的,境外支付的境外所得不計入在境內應計稅的工資薪金收入額,免予繳稅;全部境內所得(包括境內支付和境外支付)和境內支付的境外所得為在境內應計稅的工資薪金收入額。

情況四:內地工作的港人在境內居住累計滿183天的年度連續滿六年後,不符合實施條例第四條規定優惠條件的,其從境內、境外取得的全部工資薪金所得均計入在境內應計稅的工資薪金收入額。

而一個月內取得多筆對應不同歸屬工作期間的工資薪金所得的,應當按照每筆工資薪金所得的歸屬期間,分別計算每筆工資薪金在境內應計稅的收入額,再加總計算為當月工資薪金收入額。

資料圖片

至於非內地居民個人取得數月獎金或股權激勵,如何計算個人所得稅呢?有關方面表示,考慮到非居民個人在一個年度內境內累計停留時間不超過183天,即最長約為6個月,因此,《公告》規定,非居民個人取得數月獎金或股權激勵,允許在6個月內分攤計算稅額。既降低了稅負,也簡便易行。

舉例,B先生為無住所個人,2020年在境內居住天數不滿90天,2020年1月,B先生取得境內支付的股權激勵所得40萬元,其中歸屬於境內工作期間的所得為12萬元,2020年5月,取得境內支付的股權激勵所得70萬元,其中歸屬於境內工作期間的所得為18萬元,計算B先生在境內股權激勵所得的納稅情況。(不考慮稅收協定因素)

2020年1月,B先生應納稅額=[(120000÷6)×20%-1410]×6=15540元

2020年5月,B先生應納稅額={[(120000+180000]÷6)×30%-4410}×6-15540=48000元

有關新稅務安排的進一步解釋,可以參考以下連結: