騰訊(700)首季純利雖接近市場預期上限,但投行對騰訊遊戲業務前景感憂慮,德銀下調騰訊目標價2.6%,由416元下調至405元。

高盛則表示,遊戲收入增長放緩,支付及廣告相關收益增長放緩為主要風險。

德銀表示,公司首季業績顯示,網絡遊戲及金融科技均表現良好,但周期性的廣告業務則面臨挑戰。

該行稱騰訊業績表現符該行預期,發現 : 1) 無論是個人電腦或手機的網絡遊1戲盈利,均勝過預期,按年跌2%,而德銀預期跌13% ; 2) 金融科技業務邊際利潤超過德銀預測,騰訊這方面業務邊際利潤率30%,該行預測為25% ; 3) 網上廣告收益因突發因素減少,如市場上網絡廣告供求情況、網絡影片播放放延遲等,但這並非永久及結構性因素。

德銀預期,次季個人電腦上的網絡遊戲收入可望復甦,手機遊戲也將收益大增,因網絡遊戲《完美世界》的推出 ; 該行亦估計,金融科技業務下半年收入將持續增長。該行認為,騰訊執行能力強,可應付日益嚴峻的監管及市場環境。

德銀下調騰訊目標價,認為網絡廣告收入放緩,將影響每股盈利年複合增長。

花旗亦將騰訊目標價由453元降至448元,維持買入評級。花旗指,騰訊首季收入遜預期,受到網絡廣告收入疲弱拖累,但遊戲收入強於預期,幫助抵消一部分影響。

該行認為,騰訊未來幾季綫上廣告可能繼續面臨宏觀壓力的影響,綫上視頻業務將面臨古裝劇上線推遲,影響其訂閱人數的成長和廣告收入。

至於《和平精英》的變現、手游收入反彈及金融科技服務收入增長,將幫助抵消一部分廣告收入放緩的影響。

騰訊主席馬化騰。(資料圖片)

騰訊的雲計算領域的提前布局以及工業網際網路領域的行動,可能會抓住一些機會。花旗將2019-2021年的營業收入預測分別下調2.2%、3.9% 和6%,每股盈利預測分別下調2.4%、3.4%和3.3%。

高盛表示,騰訊首季盈利勝該行預期,但該行亦指,社交媒體及其他廣告收入按年增長分別為34%及5%,較去年第四季的增長44%及26%大為遜色,原因是高基數效應,及網上熱門影延遲播出。

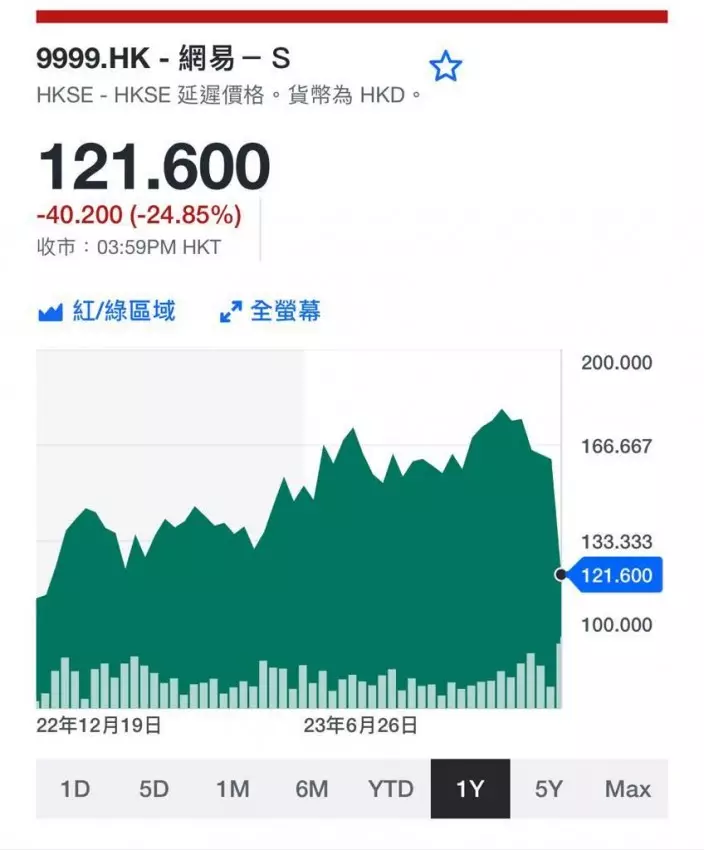

內地和香港周五中午過後,遊戲股板塊大幅下挫,多隻股份跌停板。中午過後網易(9999)跌超25%,騰訊(0700)跌超13%,騰訊一隻市值2萬多億的巨股,一跌跌超過10%,尾市亦無甚反彈,都幾得人驚。

這場遊戲股股災由一個新政策觸發。國家新聞出版署發佈《網路遊戲管理辦法》草稿,向社會公開徵求意見。其中提到,網路遊戲不得設置每日登錄、首次充值、連續充值等誘導性獎勵。網路遊戲出版經營單位不得以炒作、拍賣等形式,縱容虛擬道具高價交易行為。所有網路遊戲須設置使用者充值限額,並在其服務規則中予以公示,對用戶非理性消費行為,應進行彈窗警示提醒。

內地遊戲上市公司人員表示,新規意見的影響目前還無法評估。遊戲充值和廣告都是很多遊戲公司的主營收入,新規定恐怕對充值收入影響較大。

騰訊一年圖。

周五大市收跌280點,跌幅1.7%,主要受遊戲股拖累,跌市成交拉大,成交額1413億。騰訊(0700)最低見263.6元,收報274元,尾市反彈不多,大跌12.4% ; 網易(9999)收市急插24.6%,報122元,低見116.1元,兩股為表現最差恒指及科指成份股,成交居首二位 ; 心動公司(2400)挫19%,報8.99元 ; 快手(1024)跌7.2%,報50.1元。

網易一年圖。

騰訊早前公布今年年第3季收入本來不俗,第3季營業額1546億元,同比增長10%,實現淨利潤449.2億元,同比增長39%。今年前三季度累計,公司營業額4538億元,同比增長11%,實現淨利潤1150億元,同比增長34%。

騰訊遊戲收入460億元,佔公司營業額29.7%。

以第3季計,騰訊遊戲收入460億元,佔公司營業額29.7%,是公司第二大收入來源。市場擔憂今次管制遊戲充值的新規定,對騰訊這一塊業務有較大衝擊。

阿里巴巴一年圖。

騰訊和阿里巴巴(9988)原是兩大科網巨頭,早前阿里巴巴跌得慘一點,騰訊好一點,見到騰訊第3季淨利潤增長較強勁,原以為它未來股價走勢比較有睇頭,估不到被遊戲新規定當頭一棒,一下子要追跌。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)