自上周起,美聯儲連續數日,通過回購市場干預操作(Repo Market Operation),向金融系統每天注入近千億美元的流動性,包括上周二(22日)的999億美元、23日的498億美元、24日的1340億美元、25日的773億美元及28日的765億美元。這些舉動一般是聯儲局用來短期干預市場,以控制市場的流動性,來影響短期利率,維持在聯邦基金利率範圍內。

近日聯儲局大放水回購,令人震驚嗎?有人質疑,一個穩定的金融系統,為什麼會需要每天持續注入近千億美元隔夜流動性?聯儲局事先並沒有看到這種需求,是市場突然爆發,他們才不得不去應對嗎?

NorthmanTrader.com首席市場策略師亨里奇(Sven Henrich)在MarketWatch發文指出,從更加宏觀的視角來觀察聯儲局近一年的政策變化,尤其是規模驚人、史無前例的回購市場干預操作(Repo Market Operation),可以看到聯儲局已經將維持美股高水位當作了一切的中心。

向來是淡友的Sven Henrich, 力斥聯儲局注入流動性,造成美股泡沫。

亨里奇指出,這樣的做法負面效果是極為明顯的。「美國的金融市場已經被永久性扭曲了,變成了一台享受聯儲局津貼,不斷為少數股票持有者創造財富的機器,其存在只能讓美國的財富不均問題愈演愈烈。」然而,拼命想要盡可能延長擴張週期的聯儲局,現在卻別無選擇,只能讓泡沫越充越大。

聯儲局是否隱瞞了什麼呢?在9月短暫低迷之後,隔夜利率突然間暴升,聯儲局不得不持續進行干預,以確短期利率維持在目標水平。聯儲局宣稱,這只是因為流動性出現了一些短期問題。「根據聯邦公開市場委員會的最新指示,為了確保儲備供應充足,足以應對非儲備債務大幅增加的時期,以及為了緩和貨幣市場壓力對政策貫徹造成不利影響的風險,隔夜回購操作的總額將從2019年10月24日週四開始增至至少1200億美元。」 隨即,聯儲局在10月24日注入了1340億美元臨時流動性。

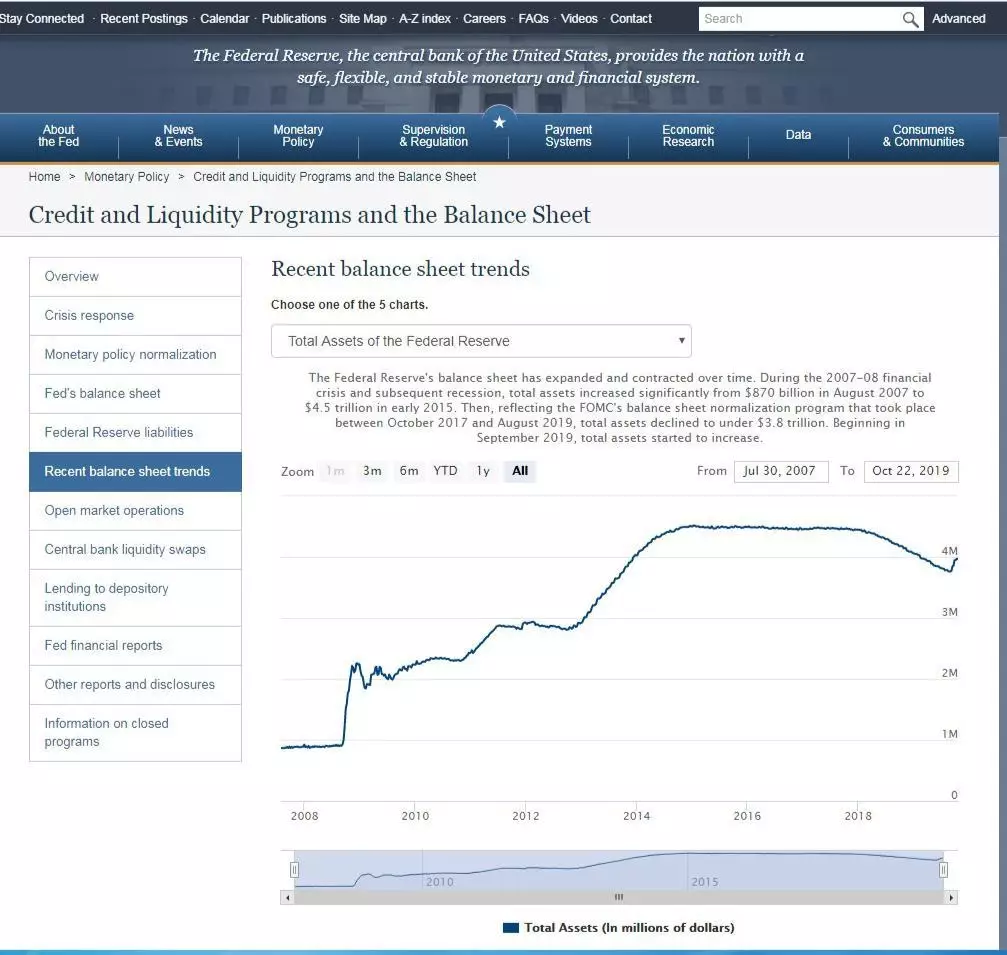

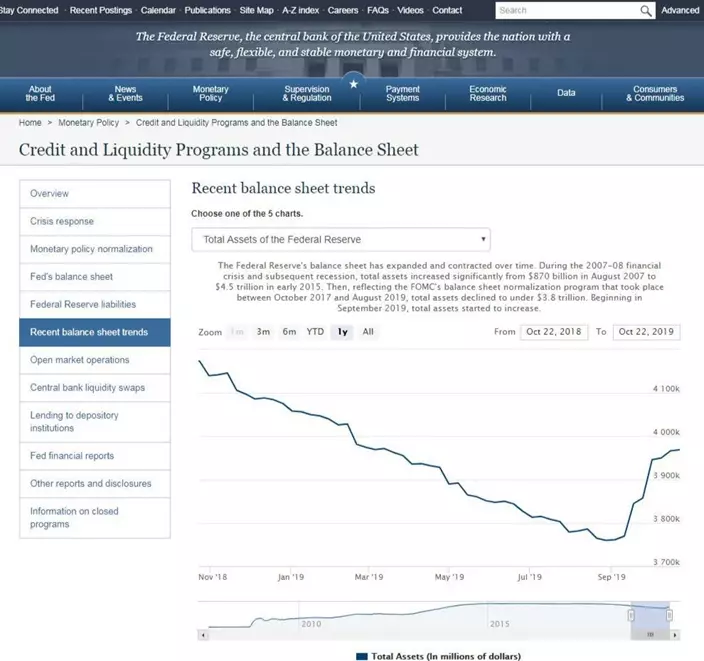

聯儲局今年暫停了加息,結束了縮表,然後是連續降息,直至目前激進地每天放水干預回購市場,讓它的資產負債表再度大舉擴張,拐點已在7月出現。

尚風同意以上觀點,聯儲局的負債表確在7月開始回升,但如果你看遠一點,自2015年以來,美國聯儲局的資產負債表已由45000億美元, 徐徐下跌至38000億美元水平, 近月只是稍為回升至39500億美元。有理由相信美國聯儲局的縮表(policy normalization)仍然在進行中。

縮表已自2015年展開,規模由45000億美元下跌至38000億美元。

聯儲局負債表稍為回升,不代表不再縮表,拐點出現。

不過,無可否認,短期的注入流動性,以壓低短期利率,似乎有人真的希望支持美股維持上升趨勢,或許這便是有利特朗普連任的技倆。

本週,美國聯儲將召開聯邦公開委員會會議,市場認定降息可能性已經達到94.6%。 看來,昨晚已創歷史新高的標普500指數又將有一波上漲趨勢,那麼我們對明年上半年的港股表現,可能也不應看得太淡。

尚風

** 博客文章文責自負,不代表本公司立場 **