信義玻璃(0868)為中國具領導地位的玻璃生產商。今年上半年業績,錄得純利21.3億元,增長5.8%,每股盈利53.1仙。中期息維持25仙。期內收益74.5億元,按年下降3.8%。毛利26.89億元,下跌7.8%;毛利率由37.7%降至36.1%,由於市場環境競爭激烈導致售價降低及於中國對環境更嚴格的關注導致更高的生產成本,浮法玻璃的毛利率下跌。

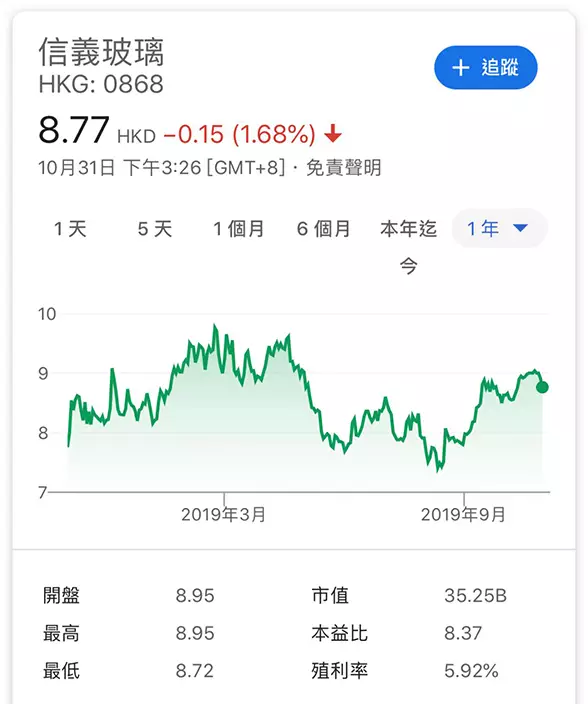

信義玻璃股價仍處於長期上升軌。

集團玻璃產品由中國及馬來西亞生產設施製造, 亦製造汽車用橡膠及塑膠元件, 向全球超過140個國家及地區的客戶出售產品。未來將持續開發新海外客戶,並引入先進駕駛員輔助系統ADAS、抬頭型顯示器HUD、隔音及天窗等新產品。集團正積極開拓不同地區的市場,除中國及馬來西亞廠房外,目前正在東盟及鄰近歐洲的地點尋找選址興建新廠房,估計可在今年選出合適地點,相信新廠房基地有助公司汽車玻璃等業務進一步全球化。

里昂就信義玻璃發表報告指出,雖然今年上半年趨勢疲弱,不過該行仍看到浮法玻璃價格已回升,有可能延續到下半年旺季,更跑贏汽車及建築玻璃的穩定表現。里昂指信義玻璃2019年預測市盈率10倍,估值不高,以及股息率6厘,維持「買入」評級,但由於將2019至2021年核心盈利預測調低8%、7.2%及6.1%,達34.06億元、45億元及57.17億元,目標價10.3元。(現價8.8元)

汽車行業轉回暖,將帶動相關行業,生產汽車玻璃的信義玻璃就可率先受惠。由於浮法玻璃價格已回升,並估計可延續到下半年旺季,加上汽車玻璃及建築玻璃的表現見穩定改善,相信公司業績會好轉。

信義玻璃營業額、純利及派息連年創新高,是一隻仍在增長的好股。

汽車及建築玻璃的表現長期穩定,即使國內新車銷量增長回落,但信義在二手汽車玻璃市場仍是領導者,而建築用的浮法玻璃定價更可上升。公司仍在增建廠房,應付上升中的需求,難怪公司每年的營業額、純利及派息,均不斷創歷史新高,業務毫無疑問仍處在增長期,股價將維持反覆上升之勢,現價8.92元,往績市盈率8.4倍,息率高達5.8厘,具防守性,任何調整靠近8元水平,是買入的機會。

尚風

** 博客文章文責自負,不代表本公司立場 **