大市跌到26300點這些水平,已經跌到8月以來小上升軌的底部,不過睇大市不能光靠圖表,還要分析市況,港股同時受中美貿易戰及本地示威的衝擊,未來若中美未能在12月簽訂首階段貿易協議,港股會更深度試底,未必能守住短期的上升軌。

這輪下跌主要受本地示威所影響,和內地市道無關,但內地股票也會隨大市回落,早前講過內地房市的情況,估計內房股會在一年波幅的範圍內波動,當時內房股升了上去,我叫大家忍忍手,等候內房股回落才去吸納,果然內房股也回落了相當。

以碧桂園( 2007 )為例,週四收10.84元,若進一步回試保歷加通道的底部,將會見10.36 元,有興趣可以在那個水平吸納,然後定10%止蝕。

而恆大( 3333 )週四收18.9元 ,若回到保歷加通道的底部,將會見17.6 元,距現價略遠,但也可等候到這水平才吸納。

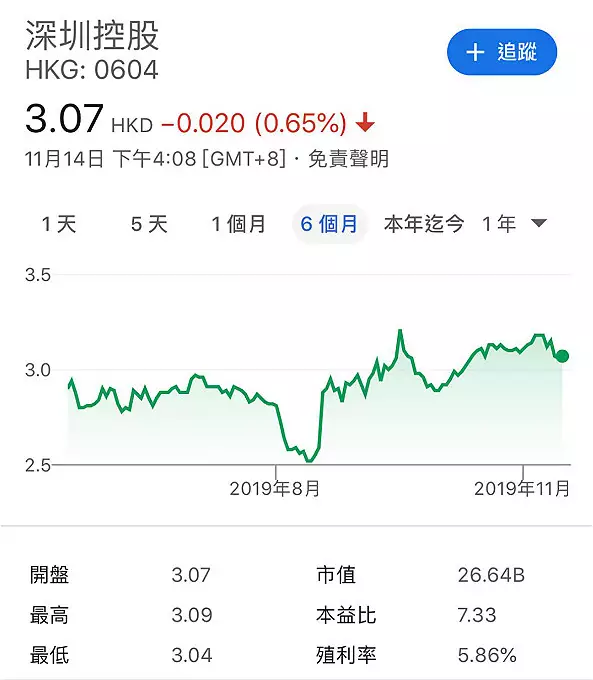

深圳控股半年圖。

至於我更喜愛的深圳控股( 0604 )週四收3.07元,由於此股股價相當硬淨,不似恆大和碧桂園那樣早前回得較深,而深圳控股整條保歷加通道也在高位,雖然已一度跌穿通道底部的3.06元,但有機會回深一點,回試10月頭低位2.88元,建議跌穿3元後,可在2.92元那些位置吸納。

深圳成為先行示範區,深圳控股在當地做開發商,比較強勢,較難期望它回到2.42元的全年低位。若在2.9元左右買入,可以長揸收息。5.9厘的息率,扣除利息稅也有5.3厘,實屬高息之選。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

4月走了大半,很快就到5月。 4月至今股市走勢麻麻,又回到近16000點的邊沿,5月都較難睇好。

港股傳統有「五窮六絕七翻身」之說,5月6月是股民繼10月股災月後,最害怕的兩個月份,深怕股市會大跌。過去多年5月又的確是較多下跌。

5月6月跌市,是因為大部分藍籌股在每年3月公布派息之後,多數會在這一兩月除淨,因而拖累了恒生指數的表現。從這個角度而言,股民收了息,即使股價只因除淨下調也無所謂。但很多時候股市一跌起來,就不止除淨的比例。

我擔心的是美元的升勢。

本周二(4月16日),亞洲貨幣面對強勢美元重壓,出現一場全面風暴。當日1美元兌日圓最高觸及154.6,是1990年以來新高。美元兌韓圜當日一度升穿1400大關,是去年11月以來首次。美元兌印度盧比匯價,亦一度觸及83.535,創了歷史新高。不過論跌幅,當日跌得最多的是印尼盾,兌美元重挫2%,跌至4年以來低位。這種單日急跌,已有點風暴味了。

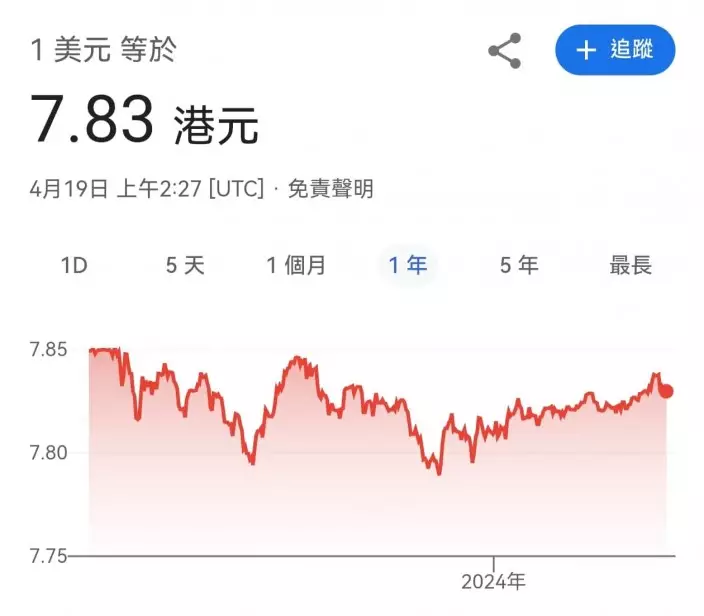

尚幸當日人民幣和港元的表現,已不算太差了。當日美元兌人民幣近日徘徊在7.2365左右的水平,相對於去年9月的美元高位7.3420,人民幣尚未試到去年9月的低位,表現已經優於很多亞洲其他貨幣,相信和中國第一季經濟增長5.3%、經濟增長較強有關。港元匯價亦都差不多,1美元兌7.83港元,還未到去年8月7.85的低位。

港元近日在低位7.83徘徊。

不過要小心港元如果再到下試7.85的下限,這是金管局的入巿干預位,一到就要沽美元買港元,到時又會睇到港元銀行體系結餘下跌的消息。

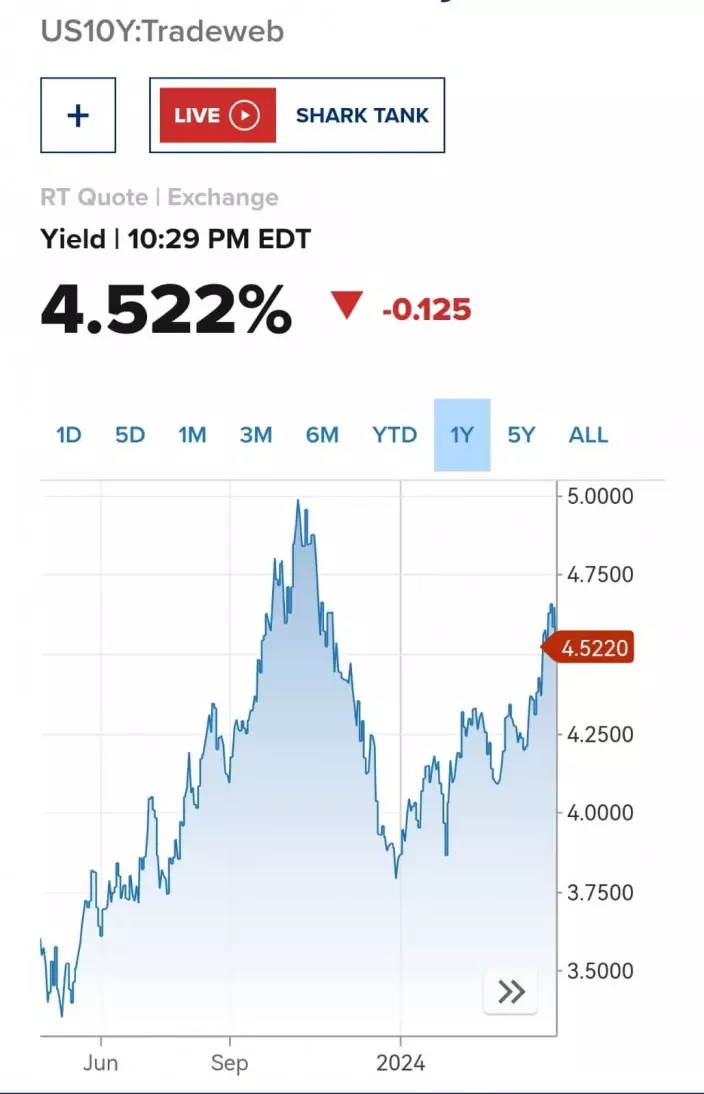

這一輪亞洲貨幣急跌,背後是美元暴漲,其中一個主要原因, 是美國通脹未受控制,美國減息機會大減,市場由原預計聯儲局將會由6月開始減息,現在預計推遲到7月甚至9月才開始減息。美國債息急升,10年債息本周二曾暴升4.6960厘的高位,近日略回吐至4.52厘。

美國10年債息,又開始上試去年高位5厘的走勢。

到底美息已經見高位回落,還是下月美國公布通脹時有更差的反應,美息會再上高位呢? 如果美國通脹數字再衝高,美國今年減息機會再降的話,美國債息有條件再試高,畢竟市場如今預計美國今年還有機會減息2次,若期望再落空,美息有機會衝高。

港元弱代表資金外流,通常股市會弱,未來再先看美元和港元走勢,希望港元不會再跌到7.85觸發金管局入市。

5月6月是多變月份,暫時不宜太進取了,要先觀察美國通脹和利息的走勢。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)