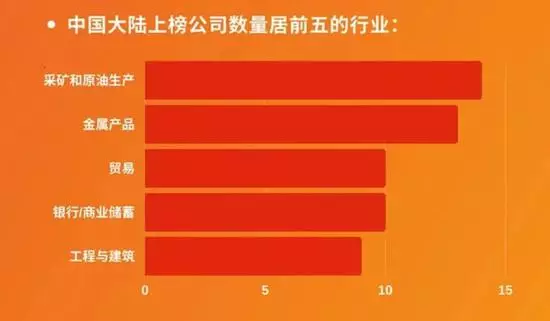

2020年《財富》世界500強排行榜日前發佈。

其中,中國大陸上榜銀行共有10家,總利潤佔全部上榜中國大陸企業利潤總額的44%。銀行/商業儲蓄行業,在中國大陸上榜公司數量排行中居於第四位。

儘管上榜企業數量及總利潤依然表現亮眼,但與往年總利潤佔比50%以上的情況相比,今年銀行業成績稍顯遜色。

《財富》世界500強中國大陸上榜公司數量居前五的行業 來源:財富中文網

實際上,不僅是上榜500強的銀行,整個中國銀行業利潤亦是如此。

據中國銀保監會10日發佈的2020年二季度銀行業保險業主要監管指標數據情況來看,今年上半年商業銀行累計實現凈利潤1.0萬億元,同比下降9.4%。商業銀行平均資產利潤率為0.83%,較上季末下降0.15個百分點。

利潤下降不意外

不過,銀行業凈利潤有所減少並非意外,業界對此已有所「預警」。

中國人民銀行研究局課題組就曾撰文指出,面對疫情衝擊與經濟下行疊加的複雜局面,金融風險有所積聚。隨著實體經濟困難向金融領域傳導的滯後效應逐漸顯現,以及一些政策因素的影響,銀行後期不良貸款處置和資本消耗壓力明顯加大,銀行利潤增速可能下滑,不排除年內出現零增長或負增長的可能。

該課題組提示,銀行有必要做好預案,應對可能出現的不良貸款反彈,更好支持實體經濟發展。

此外,國務院常務會議明確提出,推動金融系統全年向各類企業合理讓利1.5萬億元。銀保監會也於近日強調,要「更大力度讓利實體經濟」。這亦被認為是上半年銀行業利潤下降的原因之一。

有分析稱,上半年中國實體經濟受疫情影響遇到較大衝擊,商業銀行在加大信貸投放的同時,通過降低貸款利率、減免收費以及延期還本付息等舉措,積極主動向實體經濟讓利,推動企業融資明顯下降。

基於這一背景,上半年凈利潤同比下降並非源於商業銀行自身經營能力惡化,而是銀行業金融機構勇於擔當、共克時艱的體現。同時,面對資產質量反彈壓力,商業銀行加大貸款損失準備計提,貸款損失準備較上年末增加5003億元,也在一定程度上影響了盈利表現。

回到此次世界500強榜單,《財富》指出,由於銀行利潤過高必然擠壓非金融企業的利潤,銀行利潤佔全部上榜中國大陸企業利潤總額的比例下降,對於中國而言並不是一件壞事。

銀行業規模穩健擴張

△ 中新社記者 魏晞 攝

儘管利潤承壓,但從整體來看,上半年中國銀行業總資產實現平穩增長。

銀保監會發佈數據顯示,截至二季度末,中國銀行業金融機構本外幣資產309.4萬億元,同比增長9.7%。其中,大型商業銀行本外幣資產126.0萬億元,佔比40.7%,資產總額同比增長10.1%;股份制商業銀行本外幣資產55.7萬億元,佔比18.0%,資產總額同比增長11.8%。

中銀證券分析師勵雅敏表示,在銀行加大對實體經濟融資支持力度的背景下,二季度行業資產規模擴張速度提升,實現11%的同比增長。展望下半年,在穩健靈活的貨幣政策定調下,銀行業整體規模擴張速度將更趨穩健,預計全年規模增速與上半年相近。

在信貸服務方面,二季度末,銀行業金融機構用於小微企業的貸款快速增長,餘額達40.7萬億元。其中單戶授信總額1000萬元及以下的普惠型小微企業貸款餘額13.7萬億元,較年初增速17.7%。保障性安居工程貸款6.6萬億元,同比增長2.7%。

此外,受疫情影響,上半年中國商業銀行不良貸款率及餘額「雙升」,但信貸資產質量仍保持基本穩定。二季度末,商業銀行不良貸款餘額2.74萬億元,較上季末增加1243億元;商業銀行不良貸款率1.94%,較上季末增加0.03個百分點。

警惕不良資產上升

當前中國銀行業保險業整體運行穩健,風險可控。但也必須看到,在未來一段時期內潛在風險依然較大。尤其不良資產上升壓力加大是未來行業將面臨的主要風險之一。

銀保監會新聞發言人此前曾表示,今年初以來賬面不良貸款餘額雖然增加不明顯,但由於經濟下行在金融領域反映有一定時滯,加之宏觀政策短期對沖效應等,違約風險暫時被延緩暴露,預計在今後一段時期不良貸款會陸續呈現和上升。

針對今年以來的情況,銀保監會日前召開的2020年年中工作座談會暨紀檢監察工作會議也提到,要牢牢守住不發生系統性金融風險底線。提早謀劃應對銀行業不良資產大幅增長,按照實質重於形式的原則,嚴格資產質量分類,做實利潤、提足撥備、補充資本,增強風險抵禦能力。

招聯金融首席研究員董希淼接受媒體採訪時認為,在內外部環境複雜多變、壓力驟增的情況下,上半年中國商業銀行資產質量保持基本穩定,風險抵補能力仍然較為充足,實屬不易。

但董希淼指出,未來一段時間,商業銀行資產質量反彈壓力非常大,在內外部環境仍然面臨較大不確定性的情況下,銀行業資產質量面臨嚴峻挑戰。2020年商業銀行不良資產貸款率還可能有所上升,非信貸不良資產也可能進一步爆發,千萬不能掉以輕心。

來源:國是直通車