香港宣佈搞「疫苗氣泡」,大家憧憬會逐步開放內地來港的管道,令到本地零售股炒了一轉。我認為逐步開放內地來港管道是大方向,但相信短期內不會有很多內地遊客來港,因為即使香港開放內地遊客來港不用隔離,但他們回到國內要隔離14天,這個隔離成本太重,所以不會有太多遊客會來港,會來的只是商務或探親客,人數相當有限。相信要等到今年第4季,全球主要國家的疫苗接種率比較高的時候,國際人員往來重新打開時,香港的入境旅客才會增多。香港到時才可以隨著這個大勢,與內地或其他地區全面相互免隔離通關。

在最近的炒疫苗氣泡浪潮當中,一眾服裝零售股都有不錯表現。

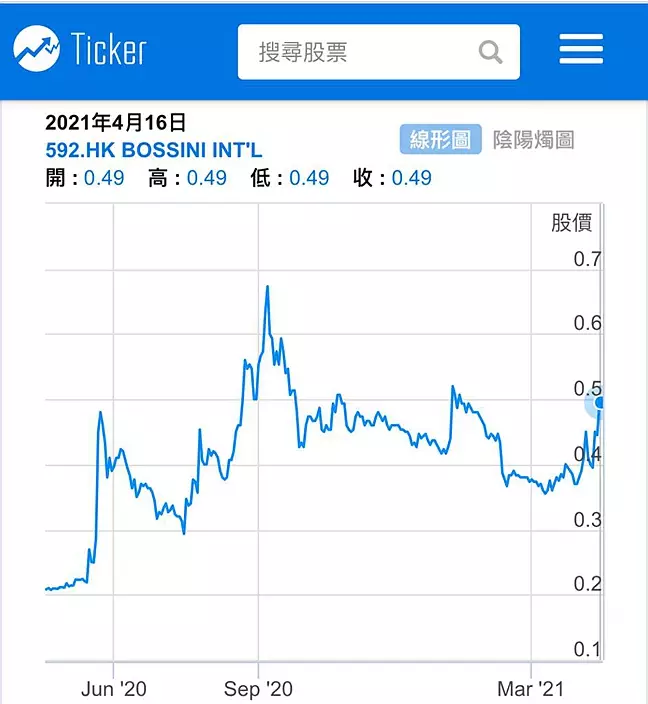

堡獅龍(Bossini)(0592)早前2供1供股,供股價0.36元,聽到供股小股東腳軟,認購不足,李寧控制的非凡中國(8032)是堡獅龍的大股東,除了按2供1供5.47億股堡獅龍供股股份外,又申請額外1.31億股堡獅龍供股股份,應付的認購分別約1.969億元及4710萬元,合計用真金白銀2.44億元來供股兼增持。

堡獅龍一年圖。

一如我之前所講的,堡獅龍這個供股是一個收貨行動,股價一度跌到供股價,一定程度上收乾了街貨。供股之後,股價就開始反彈,再趁著疫苗氣泡,周四再炒上0.495元水平,較供股價0.36元,已大升37.5%。堡獅龍市值較小,現價只有12.2億元左右,背後其實是在炒作大股東李寧的概念,不單純因為本地生意前景而炒作,可以投機性看好,等回吐吸納,因股價波動大,買入後也要定好止蝕。

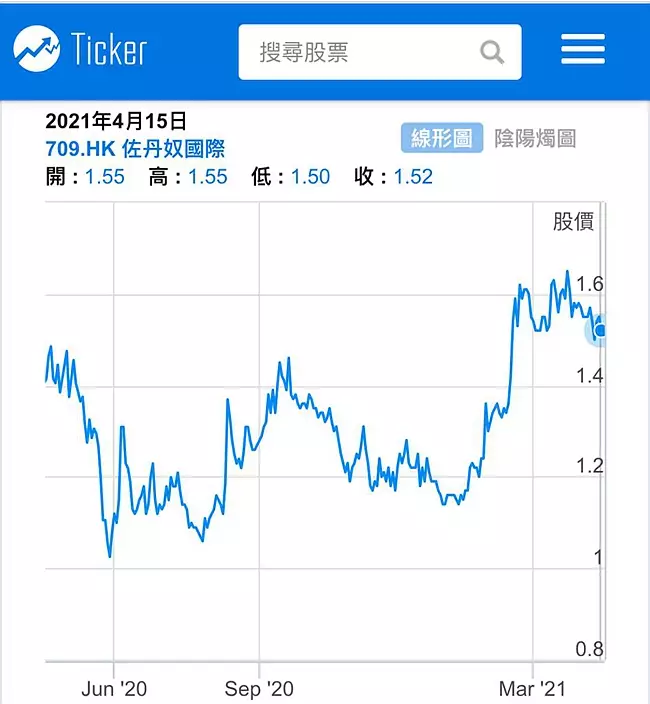

而另一隻服裝零售股佐丹奴(0709)則比較有績可尋。佐丹奴股價在去年5月、7月和今年1月分別見了1.05元、1.07元和1.13元三個底之後反覆向上,在2月見過1.69元高位,現在處於回吐整固當中。看佐丹奴的業績,相對穩健。公司去年上半年虧蝕1.75億元,當中包括了減值撥備7000萬元,去年下半年則錄得6300萬元盈利,令全年虧損減少至1.12億元。在疫情的衝擊下,佐丹奴下半年業績轉正,表現算是相當不錯。

佐丹奴一年圖

公司宣佈派發末期息6.9港仙,涉資1.9億港元,全年累計股息10港仙,雖然較上年全年回減少了32%,但在逆市派高額末期息,反映了集團對其財務狀況的信心。佐丹奴能夠有這樣的不錯的業績,主要是在節約成本的同時,大力擴展新市場及網上銷售。公司去年網上銷售增加了22.1%,佔總銷售10.05%,中國以外的網上銷售更增加了123.5%,佔線上總銷售額23.3%。去年,公司線上銷售差不多翻倍,是節省高昂租金的好方法。另外,公司大大力開拓大中華以外的市場,特別是發展中的市場,正在肯尼亞和毛里求斯成功打開市場,而在南非和贊比亞等地,亦已站穩了陣腳。佐丹奴聲言未來會開拓更多海外市場。

總體而言,我覺得佐丹奴是一隻可作長線吸納的復甦股,可以等股價回到1.4元吸納,也可以現價先買一注,候低再吸納,買入後長線持有,估計在一年之內有機會回升上2元以上水平。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **