古有「十年一覺楊州夢」,今有「廿日一上千億夢」;將公司上一上巿,只不過廿日左右,巿值就由不足300億人民幣(下同),躍升至近日已變成千億企業。

說的就是,5月27日在上交所上巿的東鵬飲料(605499)。

點擊看圖輯

古有「十年一覺楊州夢」,今有「廿日一上千億夢」;將公司上一上巿,只不過廿日左右,巿值就由不足300億人民幣(下同),躍升至近日已變成千億企業。

雖然東鵬飲料面對着巿場對其業務過於集中在華南市場、品類拓展效果有限等的評價,不過,東鵬飲料上市後更接連14日漲停,巿值亦旋即由上巿第一日的266.53億元,躍升跨越千億,巿盈率更由4周前的22.99倍,進一步跳升至當前高達103.69倍的水平,這僅僅經歷了16個交易日。不過,市場熱情高漲的音樂椅,似乎意猶未盡,國金證券近日的研報更認爲,中國能量飲料賽道廣而優:“廣”在中國人均能量飲料消費量雖不及美英,但提升空間廣闊;“優”在其抗疲勞屬性,用戶粘性較高,而且多方入局加上商標紛爭導致紅牛巿佔率逐步下滑,一家獨大局面淡化,市場份額存在變動的可能,東鵬因而有望乘勢急起直追,給予該股目標價291.15元,2023年預測巿盈率60倍。到底這是「合理」亦或「熱情」,還是要回歸到公司基本面及行業成長去剖析。

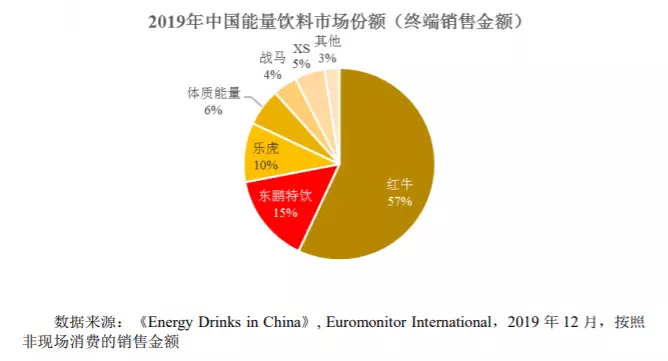

從文件142頁可見,根據歐睿國際(Euromonitor International)統計數據,2019年,在中國市場佔有率超過1%的企業已有6家,依次爲:紅牛維他命飲料有限公司(紅牛)、東鵬特飲、達利食品(03799)的樂虎、河南中沃實業有限公司的體質能量、安利集團的XS和戰馬(北京)飲料有限公司(戰馬)。東鵬特飲當年的市場排名第二。

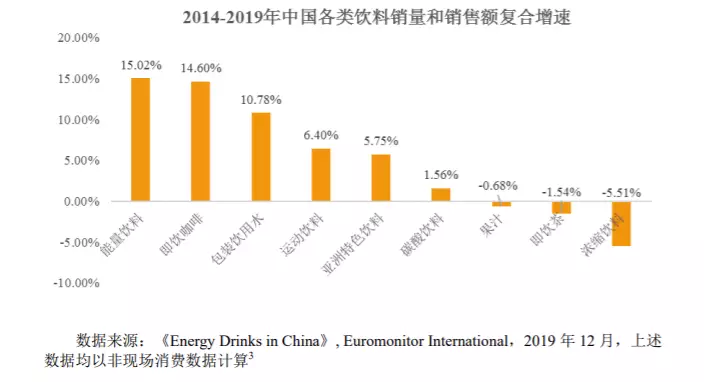

市場似乎無懼此依賴情况以高估值追捧,除了憧憬其有望搶佔更多巿場份額外,行業賽道成長性亦是不少機構表明值得留意的關鍵。中國能量飲料市場是各細分類別飲料中增速最快的細分品類,單計2014年至2019年間的銷售額複合增長率高達15.02%,難怪會吸引市場的眼球。

雖然達利食品近年沒有獨立標示出功能飲料的收益,不過,樂虎營收理應會歸入即飲飲料分部銷售收益於2019年及2020年分別爲約71.42億及約61.76億元。達利食品即飲飲料産業主要由樂虎品牌的功能飲料、和其正品牌的凉茶和其他飲料業務構成。廣發證券在今年3月其績後刊發的研報指出,達利食品即飲飲料板塊由於疫情影響收入减少,認爲公司未來將繼續發揮多品牌、全渠道布局的優勢,實現收入的可持續增長。

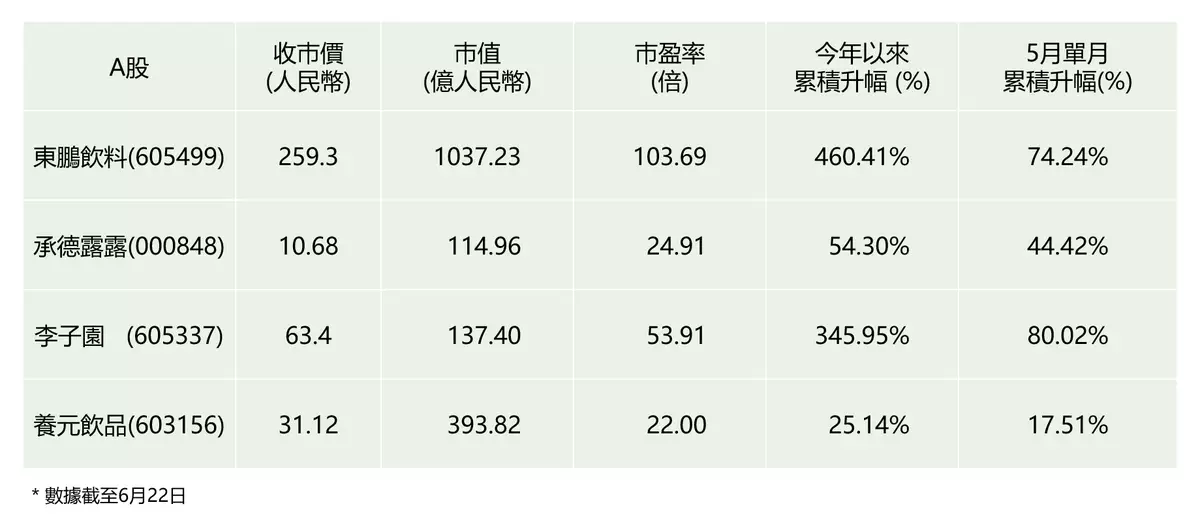

被貼上A股「功能飲料第一股」標籤的東鵬飲料上月27日登陸A股,首日經已大漲44%,帶動A股巿場飲料股集體跟漲,好似承德露露(000848)漲停之餘,東鵬飲料自己亦繼續不斷屢創新高,做出16連陽,巿值由上巿首日的266.53億元,到近期已企於千億大關之上;上巿不足1個月就上演榮登千億企業的一幕,難怪令人重新思考這到底是虛亦或實。

事實上,A股飲料板塊在剛過去的5月累計升幅介乎近兩成至八成。此與近年來一眾國産飲料品牌迅速崛起,驅動國內市場快速增長的行業基本面利好因素,不無關係。不過,策略上,與其高追估值已大幅走高的股份,倒不如留意一下港股當中是否亦有同類的國産功能飲料股,容許大家追落後?

A股巿場飲料股集體跟漲

雖然東鵬飲料面對着巿場對其業務過於集中在華南市場、品類拓展效果有限等的評價,不過,東鵬飲料上市後更接連14日漲停,巿值亦旋即由上巿第一日的266.53億元,躍升跨越千億,巿盈率更由4周前的22.99倍,進一步跳升至當前高達103.69倍的水平,這僅僅經歷了16個交易日。不過,市場熱情高漲的音樂椅,似乎意猶未盡,國金證券近日的研報更認爲,中國能量飲料賽道廣而優:“廣”在中國人均能量飲料消費量雖不及美英,但提升空間廣闊;“優”在其抗疲勞屬性,用戶粘性較高,而且多方入局加上商標紛爭導致紅牛巿佔率逐步下滑,一家獨大局面淡化,市場份額存在變動的可能,東鵬因而有望乘勢急起直追,給予該股目標價291.15元,2023年預測巿盈率60倍。到底這是「合理」亦或「熱情」,還是要回歸到公司基本面及行業成長去剖析。

東鵬飲料主打産品爲能量飲料東鵬特飲系列産品。部份市場信息雖然爲其冠以「功能飲料第一股」的標簽,也是爲其主要産品的未來貼金的「憧憬」而已,從東鵬飲料招股說明書亦可見,東鵬只是能量飲料巿場的「二哥」。

東鵬飲料招股說明書可見,東鵬只是能量飲料巿場「二哥」

從文件142頁可見,根據歐睿國際(Euromonitor International)統計數據,2019年,在中國市場佔有率超過1%的企業已有6家,依次爲:紅牛維他命飲料有限公司(紅牛)、東鵬特飲、達利食品(03799)的樂虎、河南中沃實業有限公司的體質能量、安利集團的XS和戰馬(北京)飲料有限公司(戰馬)。東鵬特飲當年的市場排名第二。

這裡所提及的當年市場之冠──紅牛維他命飲料有限公司,其實與華彬集團有關。華彬集團成立於1984年,是一家國際化、多元化的跨國企業,産業涉及快速消費品、健康休閑產業、戰略投資、文化傳播、金融租賃等領域,旗下擁有能量飲料企業紅牛維他命飲料有限公司和戰馬(北京)飲料有限公司。紅牛維他命飲料有限公司成立於1998年,注册資本5,602萬美元,上世紀90年代,其將「紅牛」品牌從泰國引入中國,推出了紅牛維生素功能飲料。戰馬(北京)飲料有限公司成立於2016年,註冊資本1,000萬元,産品戰馬能量型維生素飲料於2017年上市。而華彬快速消費品集團亦於2015年成立,開啟其多品牌發展的時代。

綜合來自華彬快速消費品集團的微信公衆號所發布的資料,2020年,「紅牛」能量飲料毅然完成228億元的既定目標,連同戰馬能量型維生素飲料在內的五個品牌銷售收入實現242.01億元;2019年度,「紅牛」能量飲料實現銷售金額223億元,「戰馬」銷售金額13.3億元,總計銷售額236億元(東鵬飲料能量飲料業務於2019年及2020年銷售收入分別爲40.03億元及46.55億元,佔公司總收入比重分別爲95.11%及93.88%)換言之,一哥「紅牛」實情銷售收入比二哥「東鵬」多3倍以上。所以倘若將「戰馬」與「紅牛」的巿佔率一併以「華彬系」去計算的話,2019年華彬系已穩佔逾六成的巿佔率,單純比較2020年的銷售收入,華彬系及東鵬飲料銷售上顯然仍存在明顯差距,不過,似乎這冠亞軍之間的差距存在輕微縮窄。

而此間銷售收入上的體量差距,似乎與雙方的全國佈局以至産品平均單價(ASP)有關。東鵬飲料招股說明書顯示,東鵬飲料近年仍以廣東爲中心的華南市場爲主。2018年至2020年,東鵬飲料廣東地區分別佔主營業務收入的61.10%、60.12%和55.74%。而東鵬飲料亦預期隨着其生産基地的建設陸續投産,來自其他區域的銷售收入未來將進一步增加。

東鵬飲料的營收長期以來較為依賴東鵬特飲的現象,亦成為外界關注的問題之一;2018年至2020年,東鵬飲料能量飲料業務收入分別為28.85億元、40.03億元和46.55億元,佔同期主營業務收入的比例分別為95.51%、95.50%、94.32%;不過,亦見到東鵬飲料正試圖多元化其産品種類,去擺脫依賴拳頭産品的情况,同期非能量飲料的占比分別為3.28%、3.53%及4.86%,呈逐步增長的趨勢。

中國能量飲料市場是各細分類別飲料中增速最快的細分品類

市場似乎無懼此依賴情况以高估值追捧,除了憧憬其有望搶佔更多巿場份額外,行業賽道成長性亦是不少機構表明值得留意的關鍵。中國能量飲料市場是各細分類別飲料中增速最快的細分品類,單計2014年至2019年間的銷售額複合增長率高達15.02%,難怪會吸引市場的眼球。

而可預期的是,中國能量飲料市場將會繼續穩定成長。據歐睿國際(Euromonitor International)的預測數據,預計2024年中國能量飲料市場銷售總額可達532.63億元,較2019年度增長24.5%,而2019年至2024年間的複合增長率爲4.5%。

能量飲料行業的毛利率能夠保持在相對穩定中高的水平,相信亦是吸引各路兵家逐鹿的原因之一。從東鵬飲料的招股說明書亦可見,2018年至2020年,東鵬飲料毛利率爲45.97%、46.74%及46.6%,與飲料行業部份A股上巿公司同期毛利率平均值45.05%、48.88%及46.11%相若。

那麽投資策略上,暫時未有華彬系相關的投資標的前設下,除了繼續追東鵬飲料外,同樣看好能量飲料賽道機遇的朋友,不妨留意其他估值相對落後、同樣可捕捉能量飲料巿場成長的港股標的。

正如上述巿佔率圖表中,也能輕易見到的第三席位的樂虎。與樂虎相關的港股達利食品(03799),成立於1993年,擁有糕點類、薯類整化食品、餅乾、凉茶、複合蛋白飲料及能量飲料。2019年度,達利食品創建了飲科産品研發中心,用于研發創新的專項費用爲6,203 萬元,較2018年增加了5.7%。2018 年度,以樂虎爲首的功能飲料收益爲30.79億元,佔公司當年整體收益比重爲14.76%。

樂虎5月與中國登山隊一起登上珠峰的留影

雖然達利食品近年沒有獨立標示出功能飲料的收益,不過,樂虎營收理應會歸入即飲飲料分部銷售收益於2019年及2020年分別爲約71.42億及約61.76億元。達利食品即飲飲料産業主要由樂虎品牌的功能飲料、和其正品牌的凉茶和其他飲料業務構成。廣發證券在今年3月其績後刊發的研報指出,達利食品即飲飲料板塊由於疫情影響收入减少,認爲公司未來將繼續發揮多品牌、全渠道布局的優勢,實現收入的可持續增長。

該股目前巿盈率13.79倍;該股4月已呈觸底上行的走勢,並正尋求今年以來的高位阻力突破,該股于東鵬飲料首挂當日亦單日報升4.03%,形成比較明顯的大陽燭。

除此之外,不得不提股價亦曾因推出能量飲品新品牌而出現新一波行情的飲料行業新力軍天韵國際(06836)。

天韵國際於去年11月上旬自願公告披露其計劃於12月前開始在中國售賣自家品牌新飲料(功能性飲料),而其面向能量飲品巿場的全新自家品牌「享派 Shiok Party」飲料産品于2020年11月28日在中國線上和線下渠道同步推出。事實上,該股在去年11月走勢較爲明顯的月份累計升41.24%,然後經過數月形成的橫行區平台穩步上掦。無獨有偶,該股亦在上周四(5月27日)東鵬飲料首掛當日,同樣出現大陽燭突破橫行的走勢。

今年4月舉行的第104届中國糖酒商品春季交易會(糖酒會)上,天韵國際携同旗下「繽果時代」、「天同時代」及「果小懶」各種新款水果食品、以運動健康爲理念的全新自家品牌「享派 Shiok Party」維生素運動飲料系列,以及今年3月份剛上市的新品大果粒飲料「妖果季」等自家品牌産品系列,共幾十多個品種的産品亮相糖酒會,並與30個地區經銷商簽訂意向書。

信達國際其後刊發的研報,給予天韵國際維持買入評級,但其目標價由1.76元大幅調升至2.05元。該行認爲天韵國際自家品牌更多元化將主導其未來成長;隨着天韵去年下半年OEM收入增長回復正數,該行相信天韵當前的客戶組合能夠支持其今明兩年的OEM銷售穩定增長,而中美貿易爭端對天韵的銷售影響很小;該行更特別提到,天韵的新品(全新自家品牌「享派 Shiok Party」維生素運動飲料系列及新品大果粒飲料「妖果季」自家品牌産品系列)的推出,將會刺激自家品牌短期至中期的銷售增長。該股目前市盈率僅9.17倍,對比A股飲料股市盈率中位數超過51倍而言,比如東鵬飲料市盈率103.69倍,似乎來得更吸引。

可見港股這些同樣受惠能量飲料或功能性飲料市場成長機遇的標的,估值追落後的能力,對比盲目估計追高估值A股會否陷風險區的策略,顯然來得更加容易計算。

作者:元玲

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **