現在人人講北上消費, 深圳商場港人充斥, 山姆超市人山人海, 北上消費潮不但對本地實體餐飲零售有影響, 對網上消費也受影響, 這讓我想起王維基的香港科技探索(1137)。

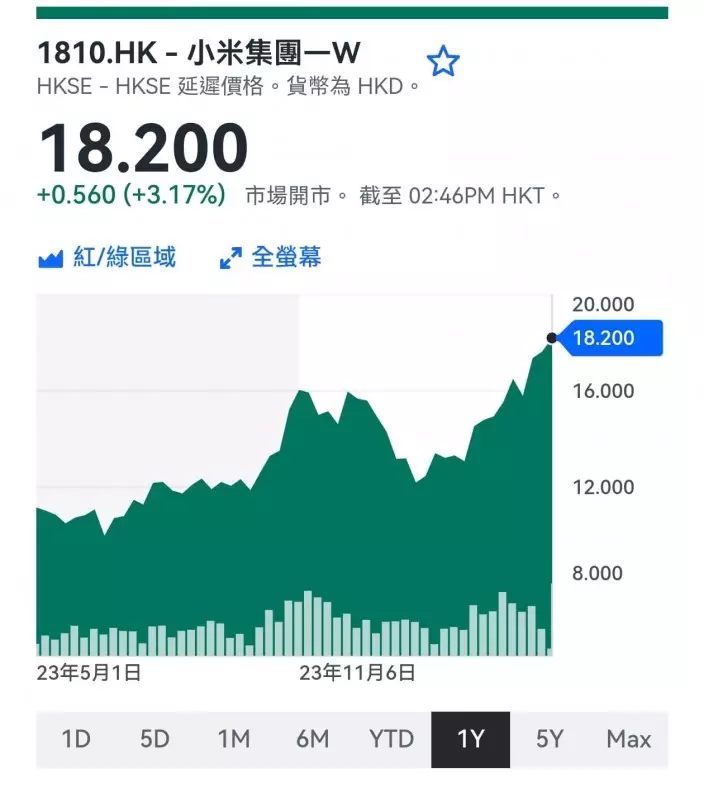

睇睇香港科技探索市值17.1億, 去年公布末期業績和中期業績都無派息, 真係值咁高市值?

疫情期間香港科技探索的主營業務Hong Kong TV Mall 網上購物,受惠於宅經濟,2020年轉虧為盈,到2022年全年更創造出純利2.1億元的高峰。

但去年頭開始疫後復常, 香港科技探索生意即下滑,去年中期業績,營業額18.3億元,按年跌4.9%;純利4870萬元,按年少61.9%;同時開始停派中期息。

香港科技探索去年中期已調降2023全年業務目標,將網店定單總商品交易額目標由「88億至92億元」,下降為「84億至88億元」;除息、稅折舊及攤銷前盈利由約4.4億至5.1億元,降至2.7億至3億元。

記著這個除息、稅折舊及攤銷前盈利不等如純利, 公司去年上半年純利4870萬元, 即使下半年不跌,全年純利斷估也只有9740萬元。

香港科技探索最近公布今年目標,預計今年除利息、稅項、折舊及攤銷前盈利約為2.3億至2.7億元,即比去年預估數再跌10%, 這樣純利也會再跌, 開始跌近盈虧線。

香港科技探索去年公布中期業績時已點出,香港零售業未來數年都要面對以下幾個問題:1. 中高檔消費者數量減少。 2. 消費者傾向於境外購物或網上消費. 3. 消費者晚上出外時間減少。4. 各級工作人員招聘困難,強調會改變營運模式,去迎合環境的改變。

換言之,香港科技探索的網店生意會持續受壓。另外,公司在科技方面沒有探索出重大新發展,新業務主要在海外搞無人店,首間店去年在英國曼徹斯特開始營運,有意開設更多無人店及進軍其他國家。這種做法除了可以食一食香港移民生意外,看不到這種海外業務有大發展。

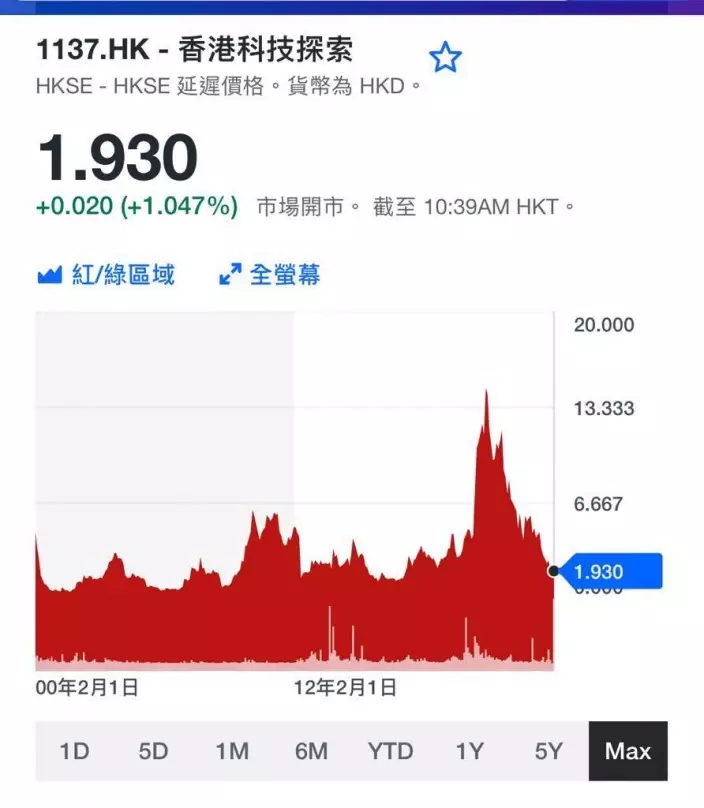

香港科技探索股價只是高位的零頭。

前景乏善可陳, 唯有靠回購股份,公司在去年宣布1.4億元的回購計劃,股價曾一度炒高,之後回軟,周四收1.91元,只是2021年股價升穿16元高位時的零頭,但現在市值仍有17.1億元, 現價動態市盈率13.7倍,息率為0,單靠回購支持, 不可持續,現在滿街都是有盈利增長但只是6, 7倍市盈率的股份, 香港科技探索這種估值難以維持。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **