精 · 選 · 新 · 聞

黃之鋒涉與羅冠聰等人串謀勾結外國勢力案 交付程序完成轉介高院審理

港人分享奇特癖好儲足十年麵包扣 網民腦洞大開奇招升級成收納神器

京哈高速現白色風暴!楊柳絮漫天飄散能見度不足1米似災難片

中東幼發拉底河瀕臨乾涸 學界警告生態危機 宗教界:末日預言

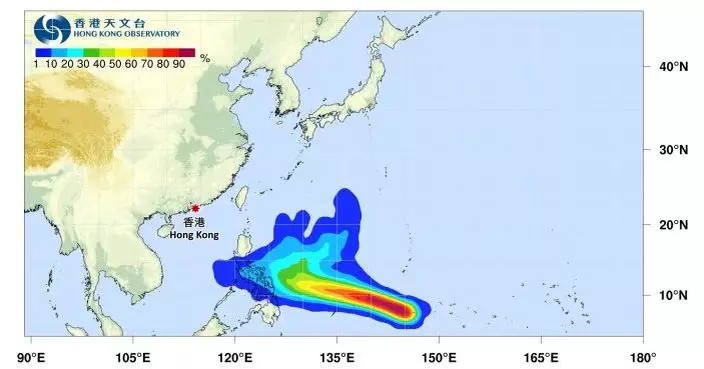

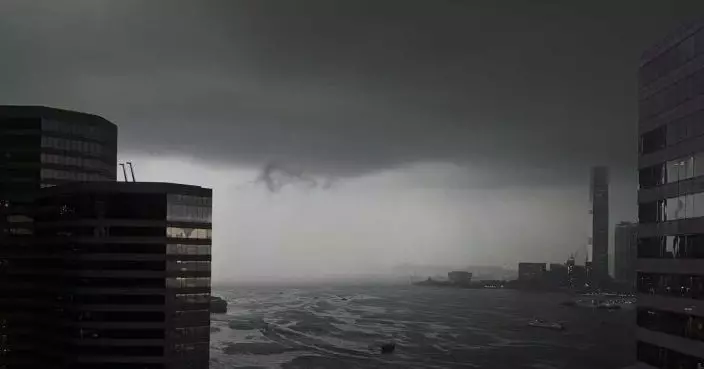

天氣|天文台:強雷雨區可能在未來兩三小時影響本港

深圳6歲男童全身驚現瘀血 送院揭食「1物」染寄生蟲

捉迷藏不慎撞職員 日託兒中心逼學童「土下座」道歉 職員:當時情緒激動

大埔火災|宏志閣居民繼續獲安排上樓 有居民稱傢俬電器「搬得走就盡量搬」

藍田婆婆過路心急跌倒 兩暖男衝出合力扶起獲網民狂讚:香港人無得彈

N號房再現?中德警破獲跨國迷姦集團 華人IT男自封「落藥專家」 用微信、小紅書尋獵物

黃之鋒涉與羅冠聰等人串謀勾結外國勢力案 交付程序完成轉介高院審理

港人分享奇特癖好儲足十年麵包扣 網民腦洞大開奇招升級成收納神器

京哈高速現白色風暴!楊柳絮漫天飄散能見度不足1米似災難片

中東幼發拉底河瀕臨乾涸 學界警告生態危機 宗教界:末日預言

天氣|天文台:強雷雨區可能在未來兩三小時影響本港

深圳6歲男童全身驚現瘀血 送院揭食「1物」染寄生蟲

東亞掀養貓熱!貓咪成家庭成員 療癒都市孤獨

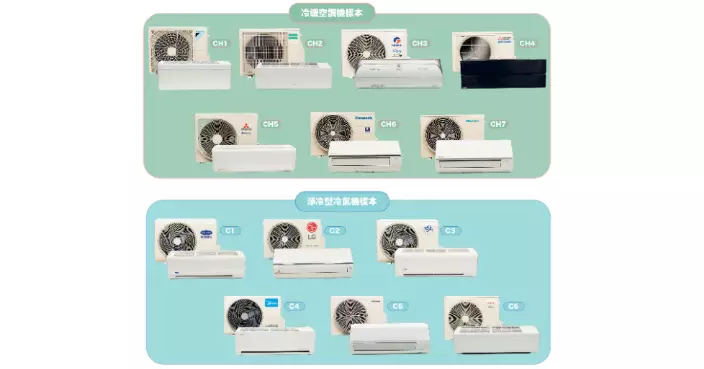

消委會:13款「1匹半」變頻式分體冷氣機 製冷慳電相差可達33%

南韓曹溪寺為機器人和尚「迦悲」授戒 日媒人憂科技侵蝕人性

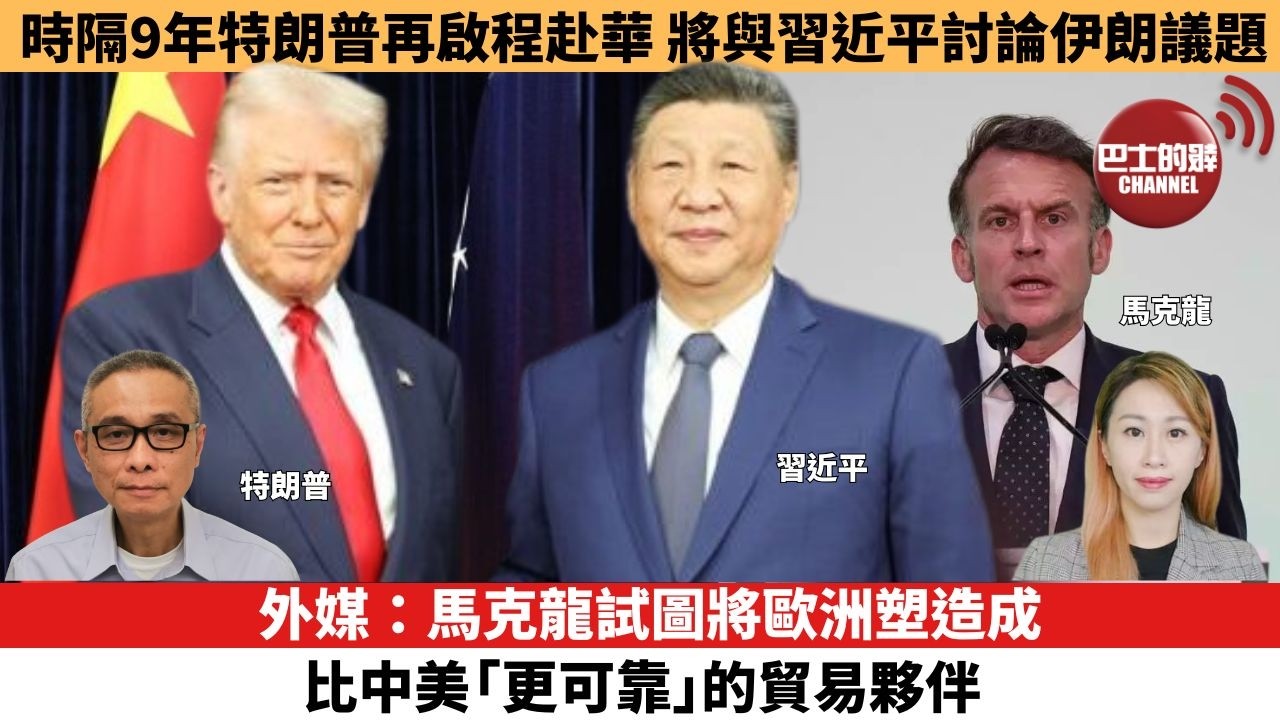

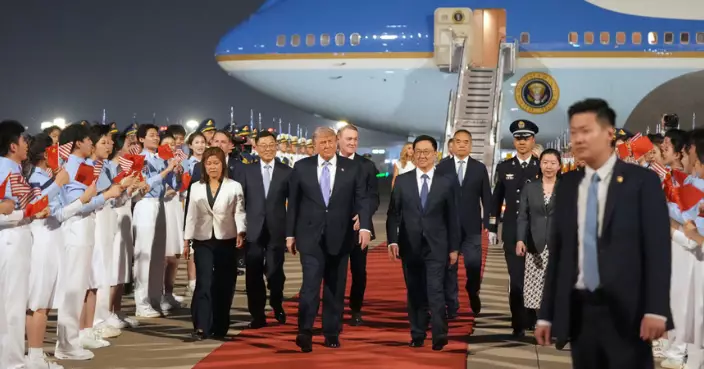

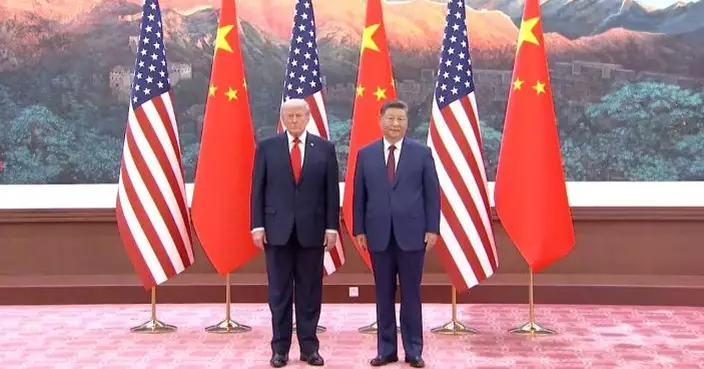

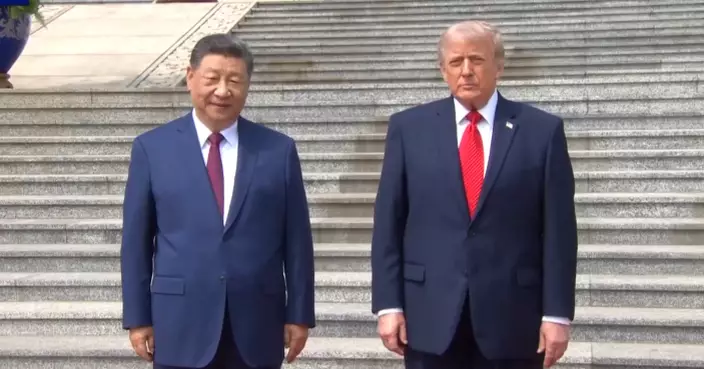

習近平為特朗普舉行歡迎儀式 兩人隨後舉行會談

創新科技及工業局局長孫東繼續訪問芬蘭 推動香港與當地科技合作及創新發展

漢坦病毒 | 曾照顧爆疫郵輪染病乘客 美國醫生隔離後獲准離開生物隔離病房

BP大平台

《百日女團》徐㴓喬3個月內身體年齡激減7歲 Asha@PAWS拒打斑堅持扮靚不盲目跟風

- 《愛回家》證實大結局在即 李泳豪哽咽:佢哋係我屋企人

- 魔音女團 |「回憶半分鐘」倪嘉雯變大喊包 「終極考試日」邢慧敏鄧凱文隨時累街坊?

- 《IT狗2.0》阿信「黑化」一意孤行收購Deltouch股權 Paypayduck掛牌重現「敲鐘意外」搞笑場面

- 媽咪童年苦心安排海量課外班 成功造就23歲何榛綦百般舞藝唱跳兼備

- 《愛·回家》「張龍」黃耀煌宣布離巢 效力TVB 16年:不負初心勇敢

- 大談影后背後「容顏焦慮」 衛詩雅惹老公質疑偷做醫美

- 《關於那隻龜回魂的故事》子華爆鄰座Eason笑足全場 小儀謝幕時談愛犬病況一度哽咽

- 銀河映像主創幕後班底打造《COURT!》三大單元找尋法庭上的「真相」 主演現身記者會宣傳造勢分享拍攝點滴

- 《IT狗2.0》挑戰凌文龍擂台對決一展身手 「Big Boss」梁雍婷本色演出感謝簡導安排動作戲

為救3歲血液病患兒 安徽燒烤攤老闆停業逾10日跨城捐造血幹細胞

- 湖南8旬婦行動不便遺失證件難出門 女民警兩度奔走14公里上門助辦證

- 遊客湧入留滿地廢物 河南百名村民徒步14公里清理山野 冀復原乾淨景觀

- 深圳愛心粥店凌晨4時免費派早餐 8年服務逾223萬人次送出200萬個饅頭

- 長期住院太孤單 佛山患癌女生下單「求陪伴」獲外賣騎手自發接力探病當臨時家人

- 目睹鄰居長者柴房起火 湖南18歲少年隔牆持水管滅火20分鐘成功阻火勢蔓延

- 駕車突發疾病強忍不適將車安全停靠路邊 廣西巴士司機獲乘客即時施救送院脫險

- 獲悉8旬賣菜婆婆冒雨趕船落單 輪渡船長駛離50米折返接人 更幫扛菜擔上船

- 課堂上突發低血糖 貴州英文老師暈倒前獲9學生飛奔上前穩穩托住身體

- 內地女駕車撞護欄受困 獲貨車司機徒手破門救出 車輛數分鐘後起火燒剩車架

NBA傳奇閃電俠Dwyane Wade聯乘Li-Ning推香港限定白金系列 三款旗艦戰靴成夢幻逸品

- 黃蜂集團斥資購全新電動車吸客 最平650元可日租全新車

- 崇光感謝周年慶第二階段5.18啟動 一連 14 日折扣狂歡延續購物嘉年華

- Häagen-Dazs™全新「世界甜品系列」 三款口味以經典甜品為靈感帶來豐富環球滋味

- THE SOUTHSIDE貓狗設施全面升級 超過50個貓狗友善商戶登場 晚間享3小時免費泊車

- 添好運期間限定「懷舊點心系列」登場 點心泰斗復刻60年代經典味道 歌手湯令山Gareth.T分享美味精髓

- 澳門銀河喜迎法國五月美食薈載譽回歸 精巧佳餚頌讚母愛

- 朗豪坊x白紙市集xJONAS「CHIBI and the Planet」療癒企劃 推出全港首個沉浸式「思緒整理室」

- 朗豪坊&嘉頓跨界企劃「Every Bite Tells A Story」 見證百年品牌的時尚蛻變與人情溫度

- 體能王者洪範錫香港示範交流 Garmin Hong Kong Hybrid Training Party 集結運動精英備戰香港站

【AI 時代教員室 ☕】致焦慮的教育工作者 —「你唔係準備學生畀AI取代,你係準備佢哋變成AI取代唔到嘅人」

- 城大研發新一代水系鋅電池 獲產學研1+計劃資助 目標三年建1GWh生產線

- 嶺大研發「AI智能手推車」 貨物推力最高降九成 大幅減輕物流搬運負擔

- 【AI 馴獸師筆記 🐉】終極溝通術:放棄死背 Prompt!3 招教你同 AI 建立「神級默契」

- 【AI 馴獸師筆記 🐉】點解 AI 有時答到好蠢?原來你欠缺咗「Context Engineering(語境工程)」!🧠🔍

- 科大研究揭示AI教師課前互動堪比真人教師 有助提升學生大腦同步及學習成效

- Synology推高效AI賦能儲存與備份方案 案例反映節省成本56%

- 【AI 小息 🧃 】「我讀緊嘅科會唔會畀 AI 淘汰?」高中生選科前必問 AI 嘅 3 條問題!🚀🎓

- 港大工程團隊研發耐用親膚柔韌材料 驅動新世代穿戴式與生物醫療裝置

- Gemini香港上線個人化智慧服務 可按Gmail行程自動整理答案

分 · 類 · 精 · 選

農場長大從未入室內 大白熊犬首見光滑地板不敢走獲收容所職員出動小推車接送

《百日女團》徐㴓喬3個月內身體年齡激減7歲 Asha@PAWS拒打斑堅持扮靚不盲目跟風

求子12年終圓夢 埃塞俄比亞婦自然受孕誕4男1女 機率僅5500萬分之一

《愛回家》證實大結局在即 李泳豪哽咽:佢哋係我屋企人

魔音女團 |「回憶半分鐘」倪嘉雯變大喊包 「終極考試日」邢慧敏鄧凱文隨時累街坊?

俄羅斯無人機導彈襲擊基輔釀1死31傷 烏克蘭多地受損

傳統婚禮費用太高 貴州新人自辦摔角婚禮 新娘過肩摔新郎引全場歡呼

《IT狗2.0》阿信「黑化」一意孤行收購Deltouch股權 Paypayduck掛牌重現「敲鐘意外」搞笑場面

媽咪童年苦心安排海量課外班 成功造就23歲何榛綦百般舞藝唱跳兼備

《愛·回家》「張龍」黃耀煌宣布離巢 效力TVB 16年:不負初心勇敢

因打翻咖啡獲靈感 澳女用舊縫紉機自製保暖產品打入國際市場

遛狗突遭狂犬病山貓撲倒 女飼主獲愛犬挺身搏鬥挽回性命:牠是我的英雄!

大談影后背後「容顏焦慮」 衛詩雅惹老公質疑偷做醫美

靠「搏命飲酒」換流量打賞 河南46歲網紅疑長期酗酒致多重器官衰竭身亡

婚姻中無語時刻!丈夫成豬隊友十大常見行為:裙腳仔僅排第10?

《關於那隻龜回魂的故事》子華爆鄰座Eason笑足全場 小儀謝幕時談愛犬病況一度哽咽

嫌劉海被剪壞 巴西女要求退款被拒竟持刀背後偷襲刺傷美髮師

美斯兩射一傳助國際邁阿密反勝辛辛那提

銀河映像主創幕後班底打造《COURT!》三大單元找尋法庭上的「真相」 主演現身記者會宣傳造勢分享拍攝點滴

天津山姆餐吧免費醬料遭顧客大量裝走 貪心男女分工灌入膠袋畫面曝光惹議

為救3歲血液病患兒 安徽燒烤攤老闆停業逾10日跨城捐造血幹細胞

澳洲逾25年後重返美洲盃帆船賽 前冠軍力爭榮譽

丹妮絲鮑威爾贏得內布拉斯加州民主黨初選 爭奪「藍點」選區

巴西總統候選人弗拉維奧·博索納羅否認不當行為 涉向被囚銀行家索巨款

特朗普政府豁免世界盃球迷簽證保證金 減輕入境美國負擔

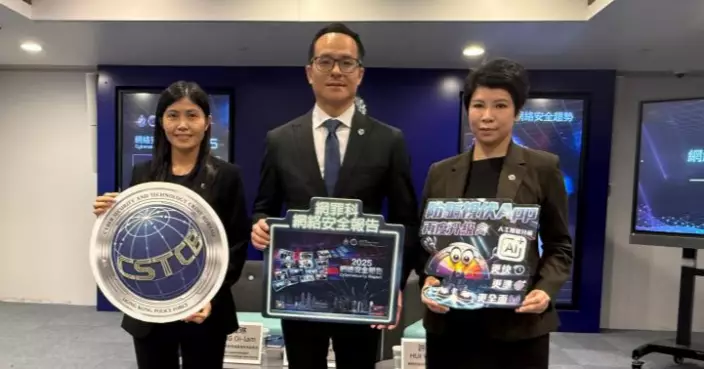

AI換臉騙走1.45億、量子破密威脅迫在眉睫:警方: 香港正面對看不見的攻防戰

活塞羅賓遜背傷缺陣 關鍵第五戰由贊堅斯頂上

美國參議院確認沃什出任聯邦儲備委員會下任主席

男子駕車撞擊紐約猶太教總部認罪 稱蓄意破壞地標

小型客機佛州對開海域失事 機上11人海上漂浮5小時奇蹟獲救

盧特尼克向眾議院委員會改口 否認愛潑斯坦曾勒索他人

凌晨3時即醒來 專家指未必是失眠 教4招一覺瞓到天光

國際米蘭意盃2:0挫拉素 16年來首奪聯賽盃賽雙冠王

世衛:將持續協調漢坦病毒國際應對工作

摩洛哥軍演失蹤第二名美軍士兵遺體尋回 曾墮崖身亡

堪薩斯州前市長涉非法投票遭拘留 恐面臨遣返

NBA選秀|彼得森、迪班沙等四新星爭狀元 巫師手握首籤

巴塞隆拿西甲作客不敵阿拉維斯 百分夢碎

巴黎聖日耳門2:0挫朗斯 提前一輪奪法甲冠軍

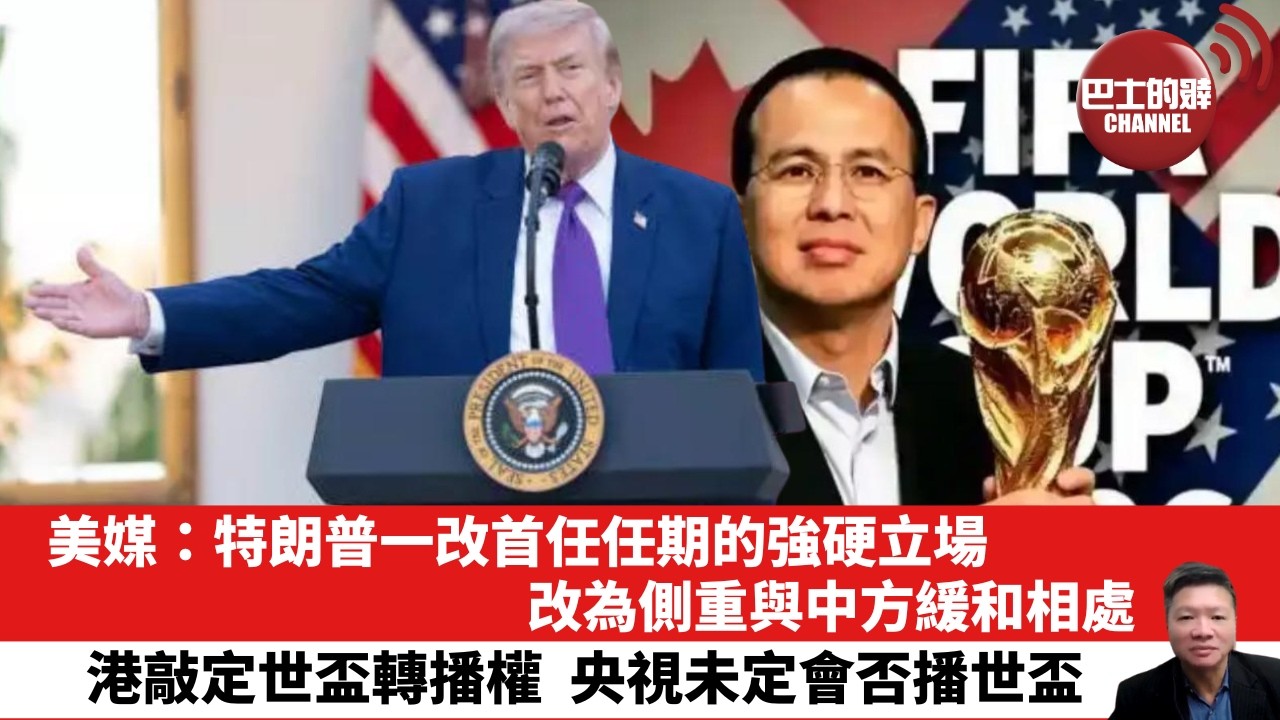

外電:中美峰會料推進非敏感商品貿易管理機制 不觸及國家安全前提下降關稅

朗達盧西重返MMA賽場 獲頂級團隊支援備戰卡拉諾

些路迪補時十二碼絕殺馬瑟韋爾 蘇超冠軍戰留待煞科日

溫斯坦強姦重審期間突感胸痛 法官提早結束審議

美國PGA錦標賽前瞻:賽事焦點、參賽陣容及開球時間

博物館「霹靂遊俠」道具車紐約收超速告票 稱多年未移動

菲律賓總統:無下指令逮捕前國家警察總監德拉羅薩

內塔尼亞胡執政聯盟提解散議會法案 為以色列新大選鋪路

高爾夫球教練沙特克兼職授課 備戰PGA錦標賽

巴哈馬總理戴維斯宣布勝選 進步自由黨奪第二個任期

墨西哥總統否認中情局境內行動 CNN堅稱報道屬實

公牛隊祖殊傑迪右腳踝手術 料可趕及訓練營

《潘神的迷宮》康城重映 哥連慕迪多羅憶當年獲22分鐘掌聲

查理斯三世:英國將從長遠角度保障能源、國防和經濟安全

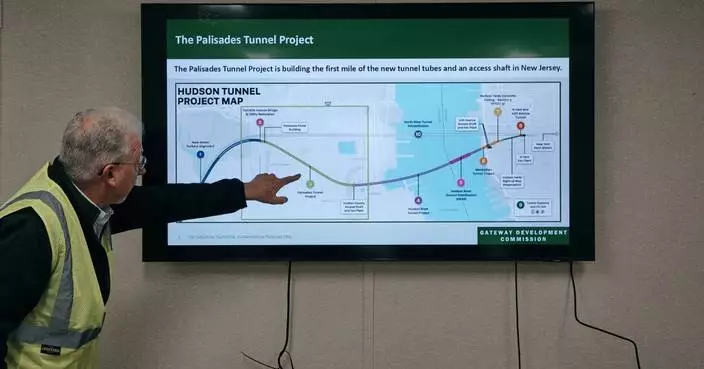

美國大型基建項目將開挖哈德遜河底隧道 耗資160億美元紓緩交通瓶頸

聯合國副秘書長以色列機場遭扣留 以方致歉指屬人為失誤

馬修派利死因案五人定罪 毒品供應鏈曝光 助理及醫生涉案

法國檢察官要求判薩爾科齊入獄七年 涉利比亞獻金案上訴

阿里亞塔環意賽走錯路仍奪冠 尤拉利奧總成績領先

蘇格蘭民族黨稱將推進不信任動議 以決定施紀賢政治去留

《Off Campus》接棒《Heated Rivalry》 冰球愛情劇能否再掀熱潮?

梵蒂岡向傳統派天主教團體發最後通牒 警告擅自祝聖主教將自動絕罰

郵輪漢他病毒疫情|洪迪烏斯號復航未明 營運商料本周內有定案

法國郵輪爆腸胃炎逾1700人禁足 波爾多港口停泊

前私人監獄高層萬斯雷拉將任美國移民及海關執法局代局長

香港科技園區公司劑泰科技 成功在港交所上市

美國冰壺協會聘加拿大名將古舒任總監 冀提升奧運奪金機會

亞洲醫療健康高峰論壇及醫療展圓滿結束 促成逾千場配對助力醫企「出海」拓業務

英國郵輪疑爆腸胃疾病一死1700人禁下船 當局指暫無證據與漢坦病毒有關

《IT狗2.0》挑戰凌文龍擂台對決一展身手 「Big Boss」梁雍婷本色演出感謝簡導安排動作戲

牛頭角致命交通意外涉70歲司機 運輸署﹕爭取下半年向立會建議下調體檢年齡至65歲

港台與澳廣視簽署合作備忘錄加強節目及人才交流

海關機場檢約值430萬元懷疑氯胺酮空運包裹 19歲男子被控販毒5.14提堂

加沙停火協議進展甚微 聯合國代表:未符以巴期望

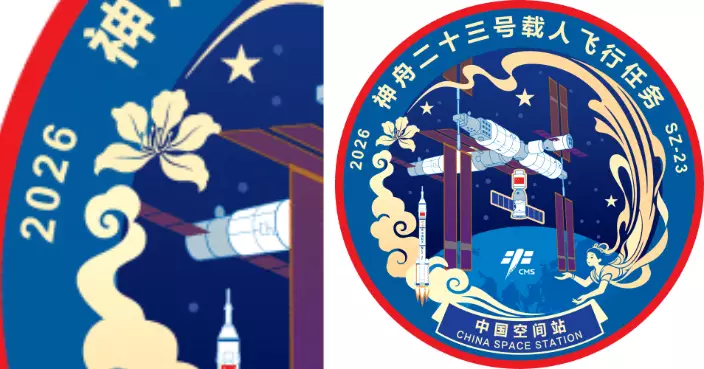

神二十三任務標識現紫荊花圖案 外界熱議香港航天員或有份上太空

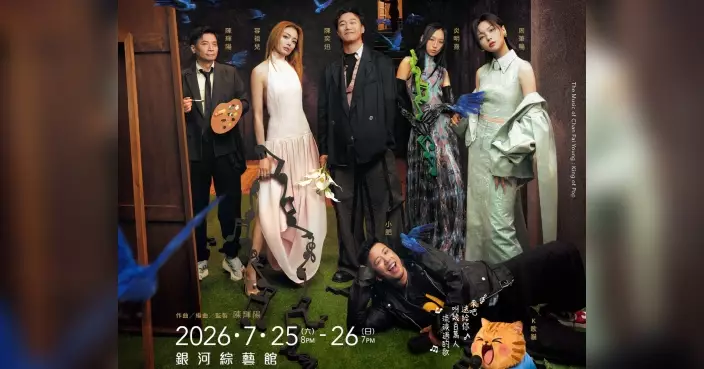

陳輝陽首次聯乘歌手辦個人作品展7月澳門限定舉行 陳奕迅X容祖兒X周筆暢X炎明熹X小肥聯袂登場

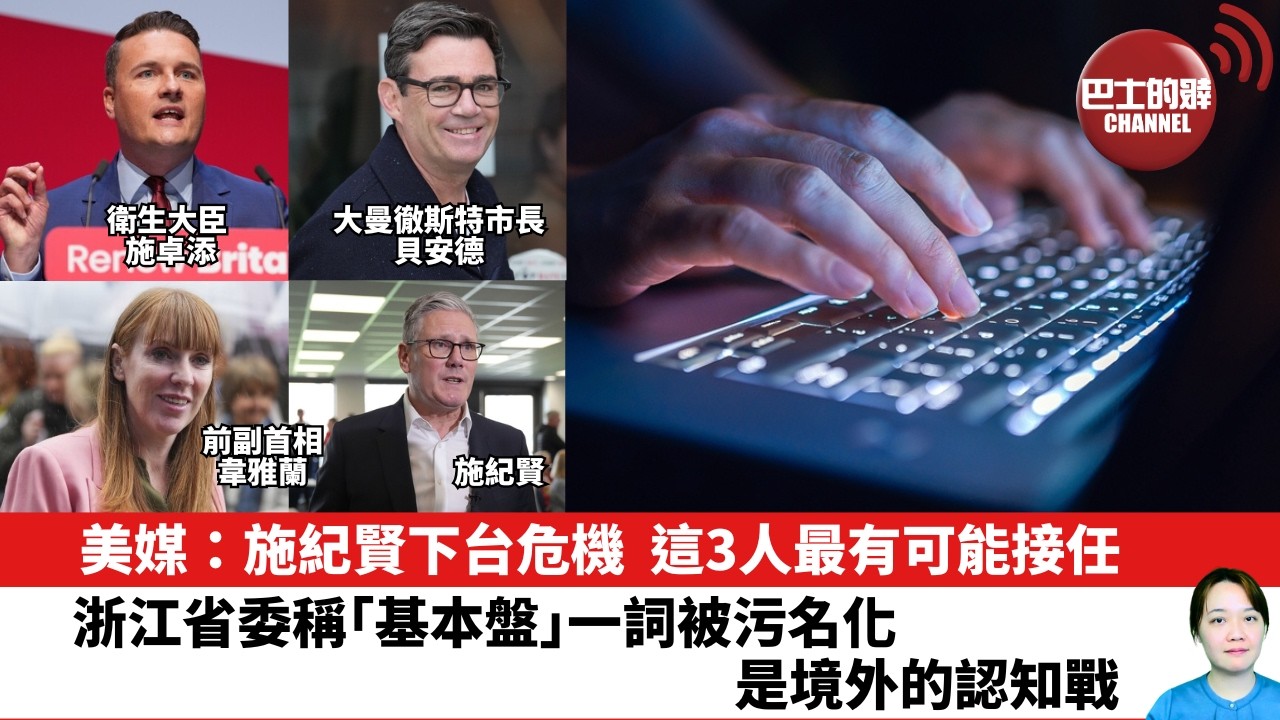

傳媒指英國衞生大臣施卓添準備辭職競選工黨黨魁

羅湖懲教所女囚犯襲擊懲教人員 轉交警方跟進調查

陳健安新歌拒被情勒而內耗亦不干涉他人事 MV遭狂鬧騷擾依然淡定

凱特王妃癌症緩解後首外訪 赴意大利推動幼兒教育

菲律賓參議院傳槍聲 國際刑事法院通緝參議員遭捕

施維雅達橫掃佩古拉 晉級意大利公開賽四強

牛頭角奪命車禍消息指的士剎車失靈 街坊稱現場常有車輛高速落斜

普美本週與製作人Rado完婚 Apink隊友們確定將演唱祝歌

出道24年終圓夢!Energy蕭景鴻回歸本名 首發單曲《以我為名》強勢登場