美團-W(03690)公布,按非國際財務報告準則,美團去年錄得經調整盈利28.27億元,上年同期虧損155.72億元(人民幣‧下同),不派末期息。

截至去年底止全年股東應佔虧損66.86億元,上年同期虧損235.38億元,每股虧損1.09元。

經調整EBITDA為97.25億元,2021年同期EBITDA為虧損96.94億元。

期內收入2199.55億元,按年增22.8%,經營虧損58.2億元,2021年同期為虧損231.27億元。

第四季美團經調整淨利8.29億元,2021年同期則蝕39.36億元,勝預期的賺6.34億元 ; 收入601.29億元,按年增21.4%,勝預期的579.12億元。

截至去年底12個月,美團交易用戶數目6.78億,按年下跌1.8%;活躍商家數目930萬,按年增5.1%;每位交易用戶平均每年交易筆數40.8筆,按年增14.1%。

美團上季核心本地商業收入434.72億元,按年增17.4%;分部經營溢利72.15億元,按年增長 41.0%;分部經營利潤率16.6%,按年增2.8百分點。

美團稱,上季交易用戶數目及訂單頻次均按年有所增加,集團優化運營,並加強針對不同消費場景下的營銷,世界杯宣傳活動有效帶動餐飲外賣消費。

美團指,去年第四季美團閃購單日峰值訂單量突破1100萬單,而全年美團平台上即時零售相關的便利店、小超市近30萬家,數量是2019年的2倍多,商戶的銷量較2019年增長超過4倍,商品種類是2019年的3倍。

在新業務中,美團優選在將品牌定位升級為「明日達超市」後,已強化在全國範圍內的次日達物流網絡,會通過改善供應鏈及加強履約,繼續聚焦高質量增長、保持市場領先地位並提高效率。而美團買菜亦於去年第四季錄得強勁增長,經營效率有所提高。

對於業務展望,美團稱今年將繼續實施「零售+科技」的公司戰略,在改善即時配送網絡同時,也繼續將產品覆蓋範圍從餐飲品類擴展到非餐飲品類,包括生鮮、生活必需品及藥品等,並將進一步加強便捷和萬物到家的消費者心智。同時該企將深入村鎮,為農村地區的消費者提供更多元化、更具高性價比的商品,提高配送效率,支持農產品流通。美團又指,將於創新和利用自動配送車和無人機等先進技術,提高運營效率。

京東(9618)出季度業績不太理想,有網友話他有齊美團(3690)、淘寶(9988)和京東的股票,3間公司在打外賣大戰,京東出業績又不理想,他不知如何應對。

今年率先掀起外賣大戰的京東公布第2季業績,期內收入有3567億元人民幣,按年增22.4%;純利61.8億元,低過去年同期的126.4億元;經調整淨利73.9億元,低過去年同期的144.6億元。

這是京東首份能體現外賣大戰影響的業績。看美團本季表現,可用「割裂」二字來形容。核心主業即商城板塊收入和利潤雙雙超過預期,主要歸功於消費補貼的利好,但另一面是因外賣導致的虧損也遠在預期之上,拖累集團整體經營利潤直接轉負,包括外賣在內新業務勁蝕148億,相當嚇人。

京東淨利潤大超預期,主要是非經營性損益和稅費影響,意義不大。受外賣業務天量虧損拖累,京東本季一般公認會計準則下整體經營虧損了近 9 億,從原本單季盈利百億以上直接轉負,利潤表現可謂極差。

京東作為外賣業的老三,掀起外賣減價錢惹了阿里入場,外賣帶來的交叉銷售至少本季度看來並不明顯,有「偷雞不到蝕把米」的味道。

阿里暫時成為這場戰爭的受益者。之前阿里旗下的「餓了麼」沒做到的事,如今「淘寶閃購」入場做外賣做到了。

8月8日和8月9日,這兩天淘寶閃購的日訂單量份額首次超過了美團。雖然雙方統計口徑不同,美團僅統計當日實際送達訂單,淘寶閃購統計支付成功訂單,但不可否認的是,美團的主導地位正遭受衝擊。外賣市場由過去美團佔7成、「餓了麼」佔兩成、京東佔1成,變成如今美團和阿里各佔4成半,京東佔1成的局面,弄不好阿里兩家還會超越美團。

早前美團收購共享單車公司摩拜時,美團聯合創始人王慧文曾講到:共亨單車賺不了多少錢,美團收購摩拜就是為了為美團搶客。當一個行業成為另一個行業的搶客手段時,你還能指望這個行業能賺錢嗎?

如今,對於阿里巴巴來說,外賣正在成為電商的搶客手段。截止到6月,淘寶日均活躍使用者規模提升了7.3%。淘寶月活用戶人數達8.87億,較淘寶閃購上線前淨增3800萬人,增量主要來自於淘寶閃購大搞外賣,拉動了淘寶的生意。幾年前共享單車是美團的搶客手段,幾年後,外賣也成了淘寶的搶客手段。

雖然未知淘寶閃購大量增加的客源能否保持,但以這場外賣大戰第一波來說,阿里是贏家,雖然花了大錢,但已賺回一個美團外賣,即使外賣不賺錢,也為網購生意輸入活血,將客戶由拼多多拉回來。

美團有點危,在外賣的本業,無端端被阿里搶去半壁江山,未來形勢難料。最慘是京東,去攻他人的陣地,一季新業務就勁蝕148億,但1成的外賣市佔率只是雞肋,若不壯士斷臂,很難逃出生天。

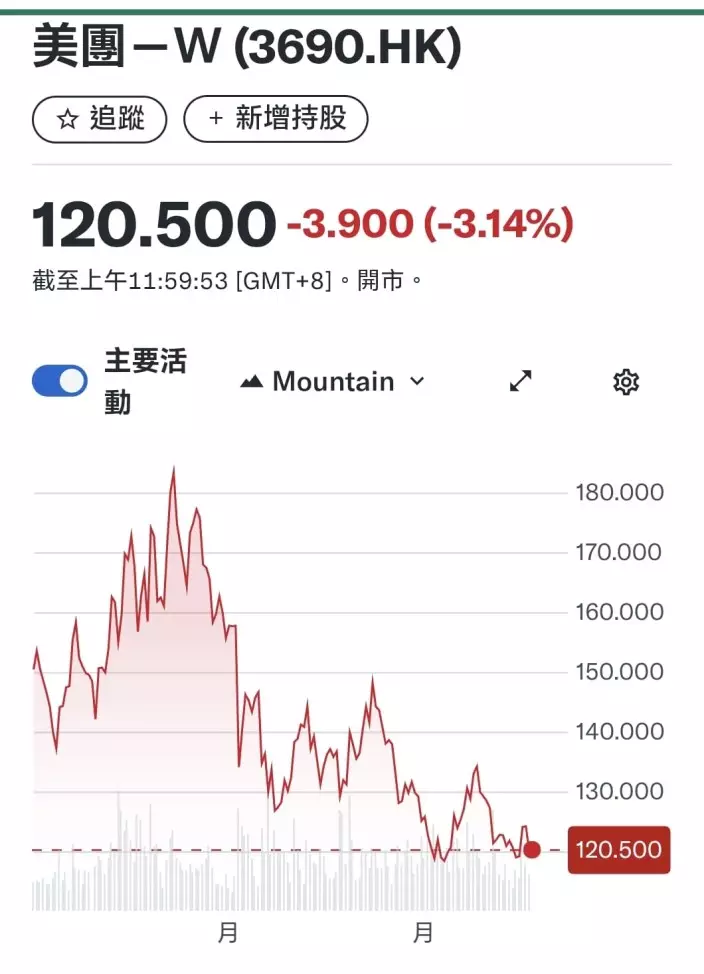

美團今年至今圖。

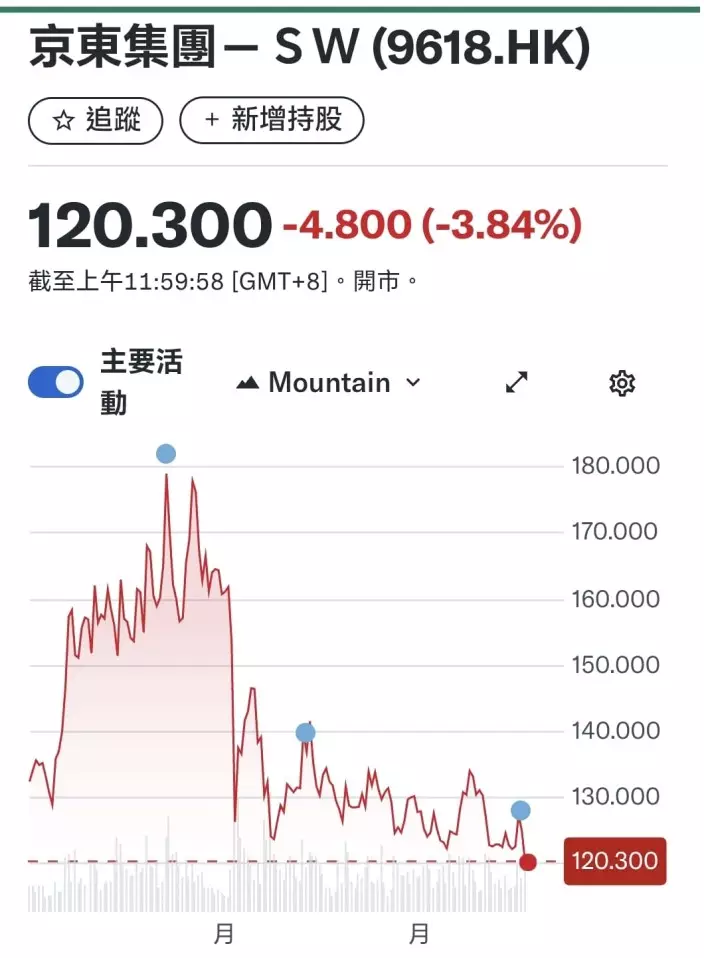

京東今年至今圖。

阿里巴巴今年至今圖。

你看京東和美團的股價,就知市場的評價,它們都在今年以來的低位橫行,隨時有向下突破的風險,特別是京東更弱,有貨見它穿位向下,就要止蝕。唯有阿里走勢較佳,突破了早前橫行的高位121元,周四上過125.2元近期高位,周五回吐,若未來向下不跌穿115元,有機會反覆向上,市場在觀望這場外賣大戰,誰是最終贏家。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)