油價暴跌,美國5月期油週一美國交易時段收報每桶-37.6美元,從來沒有想像過買投資產品會出現負數,結果帶來連番災難。有內地有買了「原油寶」這種期油產品的投資者,投資的幾萬元輸清之餘,還要欠銀行47萬元的補倉錢。

有朋友在週一香港交易時段油價大跌的時候,以4元買了F三星原油期貨ETF(3175),連插兩日週三大跌至1.79元,星期四略為反彈至1.95元。朋友的投資在三日之間不見了一半以上,欲哭無淚。問我為什麼ETF也會跌得那麼多。很多人買了這隻基金,都不知發生什麼事,所以,首先是要搞清楚這隻基金在做些什麼。

這些原油ETF,是追蹤原油期貨價格,三星原油是追蹤標普高盛原油額外回報指數,不懂得買原油期貨的,可以在股市買ETF,會比較方便,而買ETF的風險會較直接買期油細,因為買期油通常只需放低5%保證金,便可以買,有很大的槓桿,買ETF就如付全額買貨,沒有槓桿,但勢估不到也會的跌得這麼厲害。

F三星期油一年圖

這些原油期貨ETF買了期油,之後逐月轉倉,翻查F三星原油期的發行章程,該ETF所追蹤標普高盛原油額外回報指數,並以買期貨為基礎,直接投資在不同到期日的WTI原油期貨合約,在每月上旬設有期貨轉倉安排,分批沽出最接近屆滿日期的WTI期貨合約,轉為買入第二最接近屆滿日期的WTI期貨合約。按理本週一5月紐約期油在到期日前一天暴跌到負37.6美元時,F三星若持有紐約5月期油合約,應該已經轉倉6月合約,避開了負37.6美元的災難,否則已直接宣布基金變成負值要清盤。

在正常的情況,不同月份的合約的差價大約每桶0.3至0.5美元,這就是每月把期貨合約轉倉的成本。由於基金手上的現金餘額足夠填補轉倉的差價,所以合約內的期貨數量可以保持不變。週一,五月期油跌至每桶-37.6美元,令到期油ETF的經基金經理大為驚恐,因為持有的期油變成負值的話,整個基金的資產也變成跌負值,基金便要馬上關門。他們提出的應對策略,就是轉到遠期合約。美國原油期貨ETF轉到8月,而香港的F三星則宣布轉去9月合約。

由於宣布轉倉當日6月份期油造13.6美元,而9月期油造25.5美元,9月期油貴近12美元,換句話說,同一筆錢,只能買到大約之前一半的貨量。

而按F三星原油基金自己表示,有關的做法是避免投資者出現巨大損失,但亦提到,一旦6月期油合約出現反彈,投資者將無法從中獲利(目前正出現這種狀況,6月期油彈連續兩日彈得多,9月期油彈得少)。該ETF並提醒,9月期油合約同樣有機會急跌至零元或負價值。此外,由於6月期油合約價低於9月期油合約,故在轉倉後持有的期油張數會減少,加上追蹤的指數仍參照6月期油合約價格,故今次轉倉後有機會增加追蹤誤差。

F三星一年高位13.86元,而油價全年高位大約在63.3美元,買入者原本博油價回升到63美元以上,以為F三星也會反彈上13元以上。但F三星改為買遠期合約,情況便不一樣,第一,是由於持倉量減了近半,就算油價回升到63美元樓上,按道理F三星只可能回升到7元左右;第二、造成期油出現負值慘劇的其中一個原因是紐約商品交易所突然容許負值的交易價,假設油價繼續深跌,甚至遠期合約也跌到負數,例如9月合約在F三星再轉倉前已變成負數,所有資產皆蒸發,等於基金要執笠。雖然可能性不算太大,但也不是無可能。

其實你看F三星的現價已知。油價一年高位63美元,它持有的9月期油造26.9美元,若持倉數量相同,現價等如高位43%,其高位13.86元,他應該有5.96元,但它週四收1.95元,只有高位的14%。其現價既反映持倉量減少,亦不是在反映9月期油26美元的價格,而是反映貼近現價的標普高盛原油額外回報指數價格。

由於期油變成可以用負數來報價,便令到期油基金的風險大增。就算你打算揸長線,若買F三星,也要做好有Total Loss風險的準備。如果不想Total Loss的話,惟有沽出原油期貨ETF。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

2025年將盡,大家都在尋找下一年的明星股,儲能板塊值得留意。

大行摩根士丹利近日在一場閉門會議中直言,2026年資本市場的真正爆發點,可能不在大市行情,而在於當前已呈現「滿產」狀態的儲能行業。大摩預測,全球儲能市場在2026年將實現50%以上的增長,樂觀情形下甚至衝擊80%增長。

內地公眾號市值觀察更指,現在的儲能,像極了2019年的光伏,在爆發之中。儲能行業過去一年坐盡過山車。今年上半年,全球儲能市場還籠罩在產能過剩的陰影中,產業鏈各環節企業仍在價格戰中內卷。但進入下半年,形勢驟然反轉——無論是正極、負極材料,還是電解液、電芯企業,產能利用率迅速攀升,紛紛達到滿產狀態。原因是儲能需求爆發了。

據國家能源局等方面的資料,今年前三季度全球鋰電儲能裝機170 吉瓦時,同比增長68%。其中,國內新增並網82吉瓦時,同比增長61%,海外儲能94吉瓦時,同比增長74%,歐洲、中東、澳洲等地成為主要增長區,現在南美洲的巴西又等著來了。

儲能需求突然崛起,一方面,新能源電力的消納壓力日益凸顯。今年以來,太陽能光伏現貨電價持續走低,在發電高峰時段甚至跌破每度電一角的價錢。這說明新能源電力消納已經成為一個現實難題,儲能的必要性愈發突出。要透過儲能電站「低谷充電、高峰放電」的模式,才可實現新能源發電的經濟性。

另一方面,儲能跨過了經濟性拐點——每度電的收益開始高於成本。今年年初,國家發改委發佈「136號文」,明確取消「強制配備儲能」,推動儲能作為獨立主體參與電力市場。這意味著儲能發展動力從「政策驅動」轉向「市場驅動」,最終點燃了需求。

大政方針確定後,內蒙古、寧夏等地相繼推出政策細則,宣佈容量電價補貼,進一步提高了儲能項目收益。據測算,在內蒙古投資儲能項目,內部收益率可達10%以上,甚至15%-20%。如此高的回報率,自然推動內蒙古儲能裝機呈現爆發式增長。

更為關鍵的是,全球儲能爆發並非曇花一現。現在的儲能,仿佛站在2020年光伏大爆發的前夜。在市值觀察看來,2026年很可能成為儲能實現「量價齊升」的真正元年。今年9月,國家發改委與能源局聯合發佈政策,明確到2027年全國新型儲能裝機規模達到1.8億千瓦以上。這意味著在未來兩年半內,儲能裝機規模將實現近乎翻倍增長。不過,從新能源汽車等產業歷史經驗看,實際發展速度往往比規劃更快。據一些機構預測,2026年國內儲能裝機實現翻倍增長的概率並不低。

你接著會問,儲能行業買什麼股?

最值得留意的是已在內地上市的陽光電源,據說已正式向港交所提交上市申請,尋求雙重上市。陽光電源是全球最大的光伏逆變器和儲能系統生產商之一。其儲能業務在2025年上半年收入首次超過光伏逆變器。今年上半年儲能收入:178億元,同比增長129%。

事實上,「光伏+儲能」的組合在海外市場性價比很高。以動力煤、天然氣為主的發電成本高,使得光儲方案的優勢突出,這持續驅動著海外儲能需求的高增長。陽光電源在海外的經營策略也反映了這一趨勢。公司認為2026年全球儲能市場將增長40至50%。若陽光電源上市可以留意。

除了下游儲能系統集成商之外,最上游的鋰礦龍頭也將大為受益。

贛鋒鋰業(1772)董事長李良彬曾表示,2026年全球碳酸鋰需求預計增長三成,供需逐漸平衡,如果碳酸鋰需求增速達到四成,可能導致碳酸鋰持續上漲,碳酸鋰可能衝擊20萬元一噸,甚至更高。

碳酸鋰下游需求主要源於動力電池與儲能電池。據機構測算,在動力電池端,新能源汽車滲透率將持續上升,2026年動力電池增速或至少在25%以上。

加之儲能需求大爆發,將帶動整個電池增長三成或將成為大概率事件。然而,上游鋰礦的擴產卻因上一輪產能過剩的慘痛教訓而變得謹慎,這使得碳酸鋰的供需格局趨於緊張。在此大背景下,贛鋒鋰業、天齊鋰業(9696)等龍頭企業已走出週期底部,未來或隨著碳酸鋰價格的上漲,進一步迎來股價週期修復。

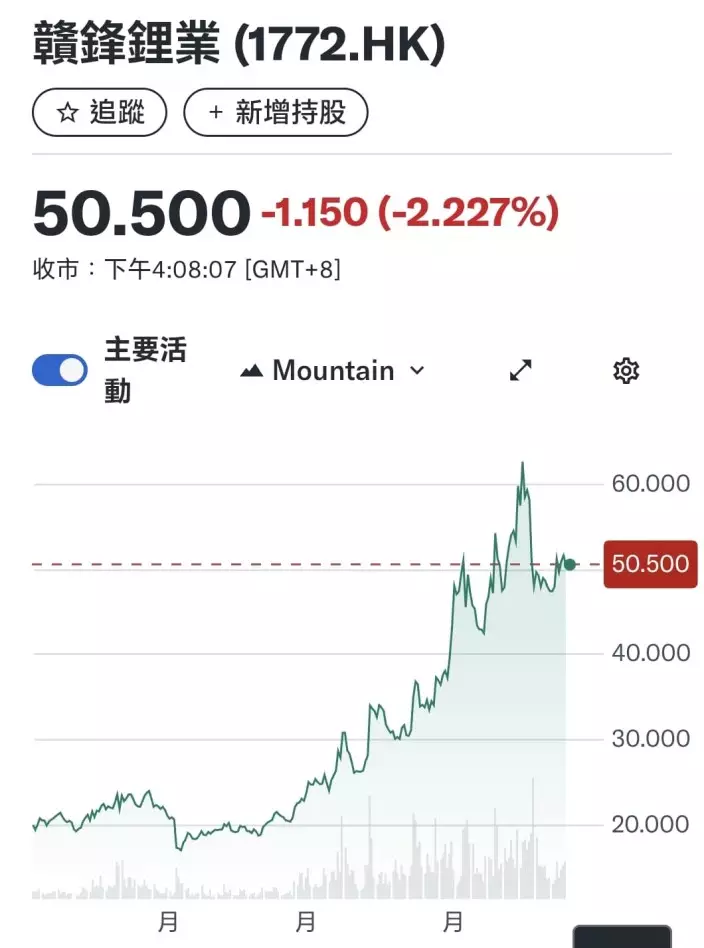

贛鋒鋰業一年圖。

贛鋒鋰業周五跌2.2%收50.5元,贛鋒上半年股價在20元左右徘徊,11月中上今年高位63.35元,從高位回落20%,可分段吸納,望明年再上高位。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)