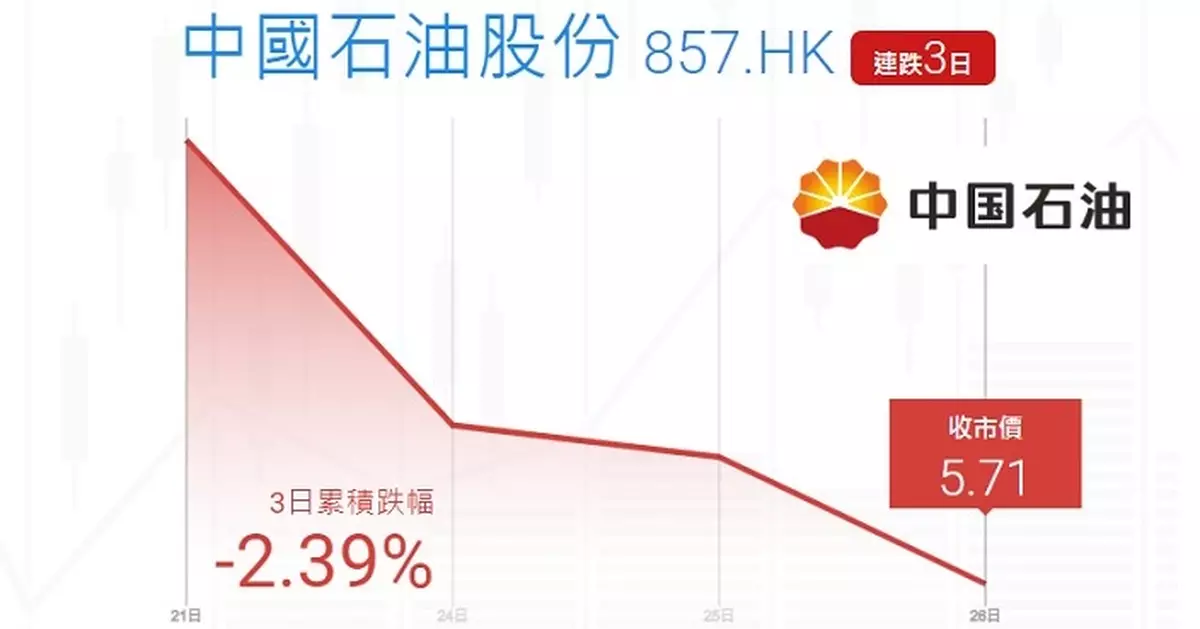

中國石油(00857)今年上半年以累計升幅51.8%,登上恒指成分股升幅榜首,但近日表現卻略為失色。該股昨天再跌0.7%,以5.71元收市,已是連續第3日報跌,累計回落2.39%

Ticker圖片

該股的前景,與油價走勢息息相關,而油價表現則頗大程度繫於全球經濟趨向。

市場對環球經濟增長的疑慮,早前曾經壓抑油價表現,但近期情況則有改變。原油期貨價格近期反覆向上,昨晚紐約期油便再創3個月新高。內地也逐步提升成品油價格,今日便宣布自今日24:00起,國內汽油及柴油價格每噸分別提高275元人民幣及260元人民幣。

AP圖片

業內人士對油價前景也審慎樂觀。沙地阿美行政總裁Amin Nasser早前便表示,儘管部份經合組織國家面對經濟衰退風險,但發展中國家特別是中國和印度,對石油需求依然強勁,估計可推動今年石油需求增長超過每日200萬桶,相信隨著全球經濟開始復甦,石油業的供求或會收緊。

亦有券商對油價前景較保守,滙豐研究最近才發出報告,認為雖然石油輸出國組織及沙地阿拉伯減產,但宏觀環境依然限制油價表現,已將今年油價預測降至每桶80美元,明年預測降至每桶75美元。

圖片來源:中國石油2022年度年報

不過,滙豐研究仍看好中石油,為該集團受惠於天然氣價格改革,預期國企改革後股東回報或可提升,屆時有望帶動市場情緒並重新評價石油股的價值。對中石油投資評級為「買入」,目標價則由6.3元升至6.7元。

摩根士丹利也認為,內地天然氣定價改革進一步深化,有望釋放中石油在天然氣業務的價值,抵銷長期油價可能下滑的影響,將中石油視為行業首選。

圖片來源:中國石油官網影片截圖

花旗亦剛發報告,視該股為行業首選,認為中石油是中國採購折扣價俄油的主要受惠者,上調對中石油未來3年盈利預測,幅度介乎19%至25%,重申對該股「買入」評級,目標價由6.4元升至7.8元。

想了解更多,請參考以下連結 : Ticker HK