月入過7萬先好考慮~

資料圖片

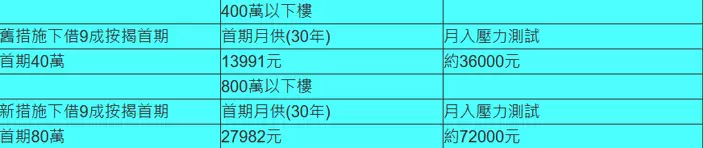

行政長官林鄭月娥今日(16日)宣讀任內第三份施政報告,其重點在於房屋問題,當中宣布放寬按揭保險計劃的樓價上限,首置人士可申請最高9成按貸的樓價上限由現時400萬元提升至800萬元;最高8成按揭貸款的樓價上限則由600萬元提升至1,000萬元。林鄭月娥表示,放寬按揭成數,可以減輕上車人士在首期支出的壓力,但是不是真的「供得起」,要計一計供樓壓力測試。

資料圖片

按現時規定,首間自用已補地價的資助房屋及私樓物業一般樓價400萬元以下可承造按保,最高9成按揭、上限360萬元。至於400至600萬元物業則可承造最多8成按揭、上限480萬元,而按揭成數高於8成的樓按風險審批,供樓與入息水平比率要求不高於45%、加3厘壓力測試後則不高於55%。

在新措施下,首置人士購買800萬單位,申請9成按揭,首期為80萬元,以按揭利率2.625厘、還款期30年計,每月供款為28,919元。在基本「供款及入息比例」(DSR) 供款不能超過入息45%的要求下,個人或家庭收入下限須為64,264元。

資料圖片

再按金管局「加3厘」壓力測試,每月供款為41,447元,而供款要佔每月入息比率不高於55%,即每月收入下限為75,358元。

即是說,新措施下,每月收入只少要有75,358元,才可以通過壓力測試「上車」。