上周初美國經濟數據遜預期,市場繼續憧憬經濟復甦。中國今年首兩月零售銷售額按年急升33.8%,優於市場預期升32%;工業生產按年急升35.1%,優於市場預期升32.2%。聯儲局上周三議息結果如預期,鮑威爾發言表示通脹只是短期上升, 2023年底前都不會加息,暫時亦不會縮表,要觀望注射疫苗狀況及經濟復甦勢頭。上週四杜指曾創33227點歷史新高,之後回調。而中美高層上周四起在阿拉斯加的對話,則充滿火藥味。

美國10年期債息上周四曾升至1.72厘,有分析指年中升至2厘機會不少,科技股再度被拋售,加上油價大跌拖累能源股表現,納指上周四又重挫3%,恒指上周五挫414點或1.4%收報28990點,成交量增至2062億元,全周微升0.8%或251點。不過,恒指只要不再跌低於3月9日的低位28326點,恒指仍算是一浪高於一浪,有利回升,恆生科技指數上周五跌125點或1.4%,收8551點。

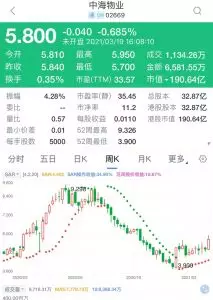

佳兆業美好(2168)去年多賺35%,股價彈升26%。整個物業管理板塊有見底回升跡象,比較鍾意中海物業( 2669),瑞信早前報告指,預期內地首百大物業管理商的規模擴展仍然完好,2020年至2025年的年均複合增長率(CAGR)料達22%,其中住宅、寫字樓及零售物業等傳統板塊的收入CAGR估計為21%,至於新物業板塊則可成額外增長動力,預期首百大的收入CAGR達27%。美銀證券將中海物業2020至2022年的每股盈利上調3至14%,以反映自第三方取得的在管總樓面面積擴張速度加快。股價由9.36元高位跌至4元有支持,上周三見買盤湧現,上周五回至5.8元,5.6至5.7元附近可儲入。

中海物業( 2669),瑞信早前報告指,預期內地首百大物業管理商的規模擴展仍然完好,2020年至2025年的年均複合增長率(CAGR)料達22%

上周五杜指下跌234點至32627點,全周跌150點或0.4%。納指上周五升99點至13215點,全周跌104點或0.7%,仍在20周平均線12900點之上,走勢好轉,重覆去年9月底、10月底及11月初的景象。杜指走勢亦不差,上周四最高去過33227點歷史高位,上周五跌至10天線32500點有支持,但疫情期間美國銀行資本要求放寬期限到本月底界滿,聯儲局不予延續,加上油價下跌,Visa 涉嫌壟斷被查,對金融、銀行及石油股不利,本周杜指有機會下試20天線32000點附近。

經濟數據方面,上周2月零售銷售、工業生產、設備使用率、房屋動工、建築許可領先經濟指標均遜預期,本周一美國將公布2月現成房屋銷售,周二公布2月新屋銷售,周三公布2月耐用品訂單,3月Markit製造業及服務業PMI。周四公布第四季GDP,周五公布2月個人收入、消費者開支、核心通脹。本周中國將公布利率。

本周港股業績公布,周一有建滔(148)、華潤啤酒(291)、康師傅(322)、雅生活(3319)、綠色中國(3900)。周二有恒基兆業(012)、嘉華國際(173)、吉利汽車(175)、閲文(772)、快手(1024)、藥明生物(2269)、中國鋁業(2600)、雅居樂(3383)、金山軟件(3888)、眾安在線(6060)、海底撈(6862)、九毛九(9922)。周三有金蝶(268)、中手游(302)、北京首都機場(694)、騰訊(700)、新華人壽(1336)、小米(1810)、安踏(2020)、蒙牛(2319)、中國建築(3311)。周四有馬鞍山鋼鐵(323)、嘉里物流(636)、恒大新能源汽車(708)、中海油(883)、旭輝(884)、安徽海螺(914)、華虹半導體(1347)。周四有美圖(1357)、佳兆業(1638)、合景泰富(1813)、碧桂園(2007)、瑞聲科技(2018)、心動(2400)、中國人壽(2628)、中海物業(2669)、廣州富力(2777)、中海石油化學(3983)、農夫山泉(9633)、移卡(9923)。周五有青島啤酒(168)、信德(242)、粵海投資(270)、東方海外(316)、敏實(425)、建設銀行(939)、新城發展(1030)、華晨(1114)、兗州煤(1171)、中國工商銀行(1398)、丘鈦科技(1478)、中國建材(3323)、交通銀行(3328)、美團(3690)、康希諾(6185)、中國有贊(8083)、泡泡瑪特(9992)。

上週一至週五(3月15日至19日)

3月15日(星期一)

中國經濟數據佳,恒指高見29178點後,最後收28833點,升94點,港股通淨流出15.04億港元。

獲美國法院暫撤投資禁令的小米(1810) 升7%至24.35元。布蘭特期油靠近70美元,

中石化(00386)升3.7%至4.47元。濠賭股金沙(1928)升3.4%至38.5元。內地2月份的社會融資規模及新增貸款都超出市場預期,建行(939)升3%至6.61元。

恆生科技指數收跌2.2%報8264點,京東(9618)大跌6.1%,雖然去年第四季業績表現強勁。騰訊(700)或需成立金融控股公司受監管,股價跌3.4%至628元,自高位累跌19%。恒指成份股藥明生物(2269)跌5.1%至86.5元,自高位累跌32%。

餐飲股跌幅靠前,汽車股、SaaS股全線下跌;航空股全天強勢領漲,中國南方航空(1055)漲9%至6.14元一年高位。內房股普漲,綠城中國(3900)漲9%。

比特幣周末創61000美元新高後,印度可能封殺,跌至54000美元水平。區塊鏈概念股火幣科技(1611)跌5.9%。鋁板塊中國宏橋(1378)漲3.6%。

3月16日(星期二)

周一晚美股道指及標普500指數再創收市新高,恆指高開後曾升284點一度高見29118點,全日升193點收29027點;恆生科技指數升266點或3.2%收8,530點。大市全日成交縮至1545億元。港股通淨流入64.61億港元。

小米(1810)再升8%,富時羅素表示6月指數季檢會考慮重新納入小米。美團(3690) 升3.9%報329.6元,傳內地政府要求阿里巴巴(9988) 剝離媒體資產包括南華早報,阿里巴巴平收報221.4元。

內需股貓眼娛樂(1896) 升6.3%。萬科企業(2202)漲4.9%,領漲內房股。據報道,近日多家上市房企披露2月份業績情況顯示,2月份全國房地產交易市場「淡季不淡」,很多城市銷售數據明顯好於同期,也好於預期,物管股亦漲,世茂服務(873)漲9%,保利物業(6049)漲7%。

博彩股全線漲,銀河娛樂(027)漲3%。澳門特區政府於3月15日宣佈推新一輪「保就業、穩經濟、顧民生」計劃,包括4月提前發放72.35億澳門元現金分享,並推出一系列針對性的消費優惠、支援無薪假人士及惠民惠商措施。互聯網醫療股走強,平安好醫生(1833)漲近8%,京東健康(6618)漲6%。

電子煙思摩爾(6969)升12%,保利協鑫能源(3800)再彈9.5%。閲文(772)升7%,瑞銀將閲文目標價升至73.8元。

電動車恆大汽車(708)升10%,公司聯手騰訊開發車載智能系統。比亞迪(1211)升2.9%,或將從2022年起向現代汽車提供刀片電池,又計劃將重慶的部分電池裝配線用於現代汽車的供貨。

餐飲股九毛九(9922)漲7%,3月16日,商務部消費促進司負責人介紹了2021年1-2月我國消費市場情況。據悉,1-2月份,餐飲收入同比增長68.9%,恢復至2019年同期約96%。

3月17日(星期三)

市場關注聯儲局周三議息結果及鮑威爾發言,而中美高層將於周四在阿拉斯加對話, 港股淡靜,恆指曾跌247點低見28780點,最後收報29034點,升6點;恆生科指收8574點,升0.5%,大市成交只有1487億元。

資金仍在新舊經濟股之間游走,中國移動 (941) 考慮在美國除牌後,進行A股上市,為發展5G網絡尋求新的融資渠道,股價再升1%收報 53.6元。互太紡織(1382)升2.1%至5.61元,香港電訊(6823)升3%至11.46元。

汽車經銷商美東汽車(1268)漲13%、永達汽車(3669)漲11%,盤中均創歷史新高。啤酒股華潤啤酒(293)及青島啤酒(168)同漲7%,今年延期的體育賽事在2021年展開,將提振啤酒的旺季需求。

物業股造好,中海物業(2669)漲10%,世茂服務(873)績後再升6%,盤中破頂高見17.2元。博彩股向好,銀河娛樂(027)漲4.6%。港口航運股中遠海控(1919)漲10%。

3月18日(星期四)

美聯儲局維持利率不變,指通脹上升屬暫時性,2023年底前不加息,聯儲局主席鮑威爾指不會縮表,美股杜指周三創新高首度收於33,000點之上收市,納指漲0.4%;中美雙方於周四及周五一連兩日舉行高層2+2戰略對話。

恆指曾升562點一度高見29596點,最後收市升371點報29405點;恆生科技指數升1.2%收8676點,大市成交稍升至1745億元,滬深港通南下交易錄得淨流入金額共55億元人民幣。

匯控(005)升2.3%收46.8元,阿里巴巴(9988)計劃在騰訊(700)旗下微信平台提供淘寶特價版(Taobao Deals)小程序,作為因應反壟斷監管機構要求作出讓步。阿里巴巴升4.9%收233.6元,騰訊升2.6%;美團(3690)升3.7%。

舜宇光學(2382)升9.4%收195.8元,去年下半年盈利勝預期。

嗶哩嗶哩(9626)來港第二上市,公開招股,發行2,500萬股Z類股份,當中3%即約75萬股在港公開發售,以最高發售價每股988元計集資最多247億元。券商目標價中位數為162美元或1257港元,較嗶哩嗶哩港股最高上市定價高27%。

航空關連股升,美蘭空港(357)漲7%,餐飲股走強,海底撈(6862)升5.9%。

美圖(1357)升10%,斥5000萬美元購買比特幣和以太幣。

3月19日(星期五)

恒指挫414點收報28990點,成交量增至2062億元,全周微升0.8%或251點。

騰訊(700)跌1.9%報628元,阿里巴巴(9988)升0.4%,小米(1810)造車有望4月立項,升0.2%報26.25元。 微盟(2013)跌 5.7%,眾安在線(6060)跌3.4%。美圖(1357)升7.4%,恆騰(136)升8%,汽車之家(2518)升2.7%。

內需股海底撈(6862)跌 6.1%,呷哺呷哺(520)跌 3.6%,蒙牛(2319)跌4.1%。中國飛鶴(6186)去年多賺89%,股價升2.1%。 汽車股比亞迪(1211)跌3.7%報184元,吉利(175)跌3%。 濠賭股銀娛(027)跌6.2%,航空股國泰(293)及南航(1055)各跌3.2%至4%。

醫藥股藥明生物(2269)跌5.3%,光伏股信義光能(968)跌4.7%,保利協鑫(3800)跌10%,內房股潤地(1109)跌3%。內銀股建行(939)跌2.1%,招行(3968)跌4.5%,內險股太保(2601)跌3.6%。油價下跌,中石油(857)跌5.6%。

金易得

** 博客文章文責自負,不代表本公司立場 **