臨近年底,今年長期積弱的港股不但未見轉勢跡象,沒有追近其他主要市場的表現,甚至反而有愈跌愈深的態勢,年內雖偶有反彈卻後勁乏力,近期又創下全年新低點。在市况風雨飄搖時期,高息股向來是資金避風塘,但近年市場及政策轉變因素影響,一些傳統高息股失色不少,例如濠賭股受疫情重創及修改《博彩法》消息影響大跌。面對市場風格切換,哪些高息股仍能獨當一面?

美聯儲於美國時間周三(15日)公佈今年最後一次議息結果,宣布加快縮减買債速度,由每月縮减150億美元倍增至300億美元。同時點陣圖顯示,美聯儲預計2022年將加息三次,2023年加息三次。在加息及减買債消息落地後,美股迅速反彈,但港股仍是在探底。大市動蕩時,高息股向來吸引避險資金流入,但步入加息周期的因素,一般不利高息股表現,目前是否還是部署的機會?

點擊看圖輯

建銀國際研究部董事總經理兼首席策略師趙文利認為,從12月議息會後美元、美股和美債的表現來看,更多體現靴子落地效應,市場對滯脹風險及聯儲過度緊縮的擔憂有所舒緩;而港股的表現則依然弱於美股。不過,明年情况可能會轉變。

港股已反映加息預期 美股未反映料上行受限

趙文利分析:「加息周期臨近,美股下行空間亦不大,但考慮到2022年美股估值持續高企、盈利增速亦會顯著放緩,未對加息有足够反映,上行空間將十分有限,近期在高位震蕩築頂可能性大。不過,縮减買債速度加快的影響已充分反映在港股,不會直接影響流動性,但未來加息預期强化,若力度和頻率超預期、美元進一步走强,會對港匯和本港銀行體系流動性形成更爲直接的影響。隨着宏觀政策著眼於穩增長、逆周期政策不斷加力增效,港股明年首季度有望獲得喘息和修復機會。」

趙文利指出,外圍利率未出現急升而港股依然不穩的情况下,高息股的防禦性及高股息特性依然有相當吸引力,目前是吸納優質高息股的機會。從以往經驗看,加息預期升溫對各類高息股的影響也各異,當中香港及國際金融股可受惠加息提振業績,債息如非急升對房託影響有限,但中資金融股受惠加息程度則較不明顯。值得一提的是,趙文利早於7月底時已調低恒指下限預測至22,660點,並表明當時非吸納科技股時機,回看今日市况表現,足證其說法值得參考。

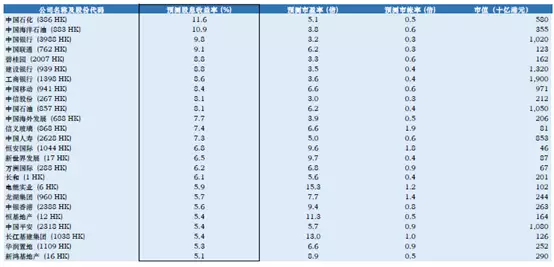

加息對各類高息股的影響:

香港及國際金融股:今年港股跌跌不休,藍籌銀行股估值及股息收益率均具吸引力,例如中銀香港(02388)現時預測股息收益率約5.6厘,預測市帳率約0.8倍。一方面目前利率低企,短中期債息上揚幅度有限,不足以削弱這類高息銀行股股息回報的吸引力。另一方面,加息預期升溫,美長債息上揚,國際金融集團如滙豐(00005)和渣打(02888)、香港本地銀行恒生(00011)和中銀香港,經營業績料明顯受惠,因加息有助其息差改善。這類金融股可謂財息兼收之選。

中資金融股:今年中資銀行和保險股表現疲弱,估值低位徘徊,股息收益率高企,例如工行(01398)和建行(00939)預測股息收益率約8.6和8.8厘,中國人壽(02628)高達7.3厘,即使債息上揚,亦不足以削弱其股息回報吸引力。不過,鑒於中美貨幣政策分化,美國加息預期升溫,可能不會對中資銀行股息差和保險股投資收益率帶來明顯影響,經營業績未必會像香港及國際銀行股一樣明顯受惠。

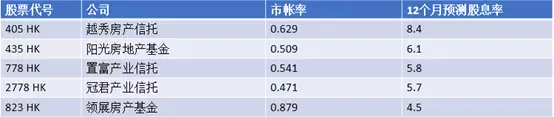

房地産信託:一般來說,「加息」不利房託股價,可能削弱其股息回報吸引力,資金轉投風險更低的國債。不過,從目前港股房託板塊的估值來看,預測股息收益率由4.5%至8.4%不等,預測市帳率都在1倍以下,相當具有吸引力,相信受加息預期升溫的影響不大,除非債息出現急速上升。

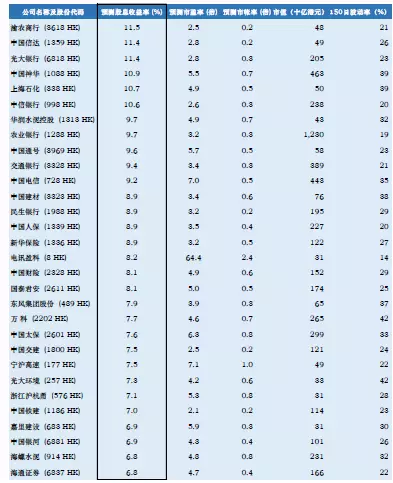

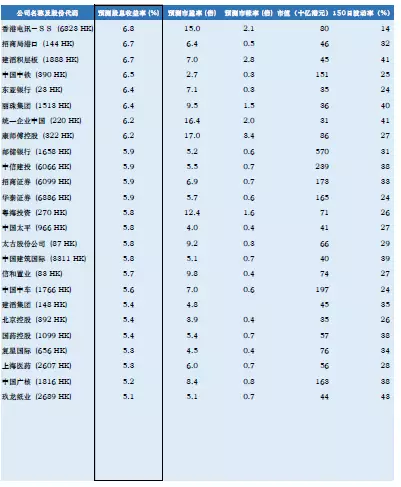

「目前港股估值處於底部,優質高息股市帳率和股息收益率十分具吸引力,是吸納良機。」趙文利分析,目前恒生綜合指數成份股中有55隻預測股息收益率在5%以上、波動率較低、市值在300億港元以上的股份,當中的銀行、電訊、基建、地産等板塊的行業龍頭股估值較低,股息收益率不俗,防禦性較强,已值得考慮吸納。

當中過去較弱勢的公路股近期表現不錯,高息的特性成資金保值吸納對象,不少都跑贏大市。趙文利認為,從估值角度來看,寧滬高速(00177)、浙江滬杭甬(00576)等公路股,預測股息收益率在7%以上,屬高息股選擇之一。不過,鑒於疫情仍有反覆,公路股營運環境仍充滿不確定性,相關風險值得留意。

恒生指數成份股中也有25隻預測股息收益率在5%以上的股份,當中有20隻預測市賬率低於1倍。其中香港銀行股、香港公用股、內地銀行股、內地房地産股均值得考慮吸納。

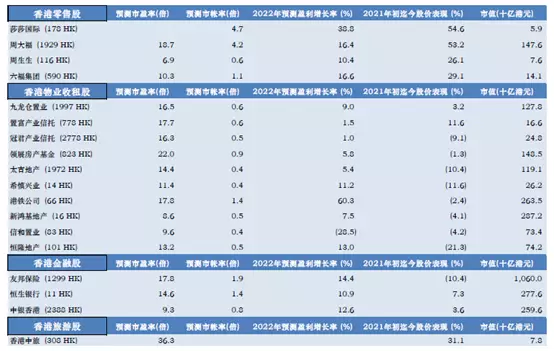

憧憬中港通關 港零售收租股攻守兼備

提到港股中的高息股,零售及收租股也是熱門選擇。特別目前中港正商討通關之際,憧憬內地旅客可來港刺激消費市道,有關股份或可迎來升浪。內地訪港旅客人次在2019年1月曾高達554萬,之後反覆下跌,至2020年1月已下滑至約254萬。隨後香港因疫情爆發而進入封關狀態,內地訪港旅客人次呈斷崖式下滑,至2021年首九個月,每月平均僅約5117人次內地旅客訪港。伴隨2022年有望恢復有規模通關,訪港旅客人次或大增。

在通關預期下,本地零售收租股或迎業績復甦。香港零售銷售額曾在2019年2月至2021年1月維持按年負增長,其後在低基數下恢復正增長,當中珠寶鐘錶、藥品和化妝品等銷售一度急挫。疫情下還能存活下來的本地零售股,有望進一步擴大市場份額,並受惠通關後旅客重臨,迎來業務復甦。物業收租股也可受惠於通關帶來的旅客重臨、商業活動增加與零售復甦。

以下是有望受惠於通關的香港零售及物業收租股:

內房宜慎選 濠賭要審慎

昔日高息的內房及濠賭股俱受政策因素影響,因此現時選高息股時,政策風險可能也是考慮因素之一。趙文利建議避開中小型內房股,稱其股息收益率高企是因股價跌幅過大,實際上行業債務風險仍在發酵,盈利增長和派息能否維持存疑,可否持續維持高股息率具不確定性。大型內房股如萬科(02202)、龍湖(00960)等股息收益率吸引仍可考慮,在「房住不炒」和「三條紅綫」之下行業趨於整合分化,財務健康的龍頭內房股或受惠值得留意。至於濠賭股近期亦受政策因素困擾,且負面新聞較多,建議審慎。

隨即將踏入2022年,在市場波動之際,投資者是否宜加强組合防守性「過年」?趙文利稱,「大市疲弱,恒指近期又失守24,000點,資金短期料將流入電訊、公用等防守性高息股避險。不過,明年一季度伴隨潛在通關利好、逆周期調節政策之下A股和中資周期股春季行情啓動、港股估值修復等因素,港股可能出現反彈,避險資金可能階段性流出防禦性板塊,故建議重點關注受惠通關、加息等主題的高息股,可攻可守、財息兼收。」

作者:腓力

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **