澳門賭牌申請已於9月14日截標。澳門將批出6個賭牌,最後殺出第7個競爭對手大馬的雲頂集團,變成一個「搶6」的遊戲,市場不大看好雲頂的競爭力,認為雲頂只是想執死雞。受雲頂入場影響,比較弱的永利澳門(1128)週四收市大跌6.8%,被視為有機會競投牌照失手的博企,相比之下澳博(0880)跌1.8%,銀娛(0027)只跌0.6%。

有朋友說見到濠賭股近排股價很低殘,新牌即將推出,周四又插一插,心郁郁想入貨。我建議他如果睇長線,還是忍一忍手,澳門濠賭股正受多重的打擊。首先是受疫情的影響,過去三年經營環境都比較差。另外在疫情背後,亦埋藏了阿爺不想放太多人去澳門賭錢令內地資金大量流失。澳門即使和內地正常通關之時,但內地控制著內地去澳門的人流,所以,旅客數量並沒有回復正常。

聞說有澳門賭牌的老闆要求政府叫銀行給他貸款,否則會放棄賭牌,因為已沒法繼續經營下去。如今雲頂入局競牌,不排除是澳門政府搵來反攻,誰人不想做,你可以棄牌,就叫雲頂入場。從這一場官府與博企的博奕,也一個側面反映,澳門賭業開始難做,已不是過去「有金執」的好日子了。

我擔心澳門的賭業環境已徹底改變了,國家不希望澳門經濟賭博業獨大,你見到阿爺嚴厲地打擊「洗米華」的網上博彩集團,以及全面控制「疊馬仔」的活動,聞說最近有很仔「疊馬仔」已轉去做的士司機,可以見到這個行業已經完全式微。

「疊馬仔」是賭場貴賓廳的支柱,控制放貸的「疊馬仔」,就等如打擊賭場的貴賓廳生意。如果未來澳門賭場貴賓廳繼續大量萎縮,只剩下中場客的話,整盤生意就不是以往的計法,因為中場客的比貴賓廳賭客的注碼細很多,而見又要好多週邊設施的服務,就變成一個投資大但回報小的生意,不似過去那樣啖啖肉。

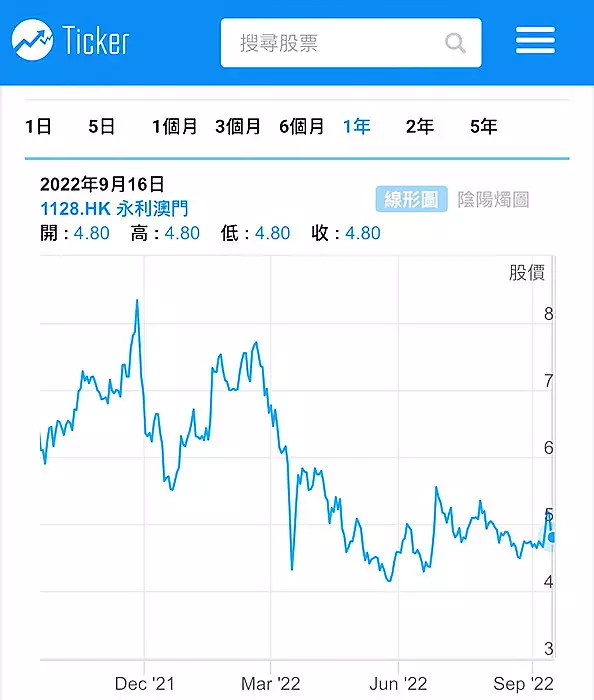

永利澳門一年圖。

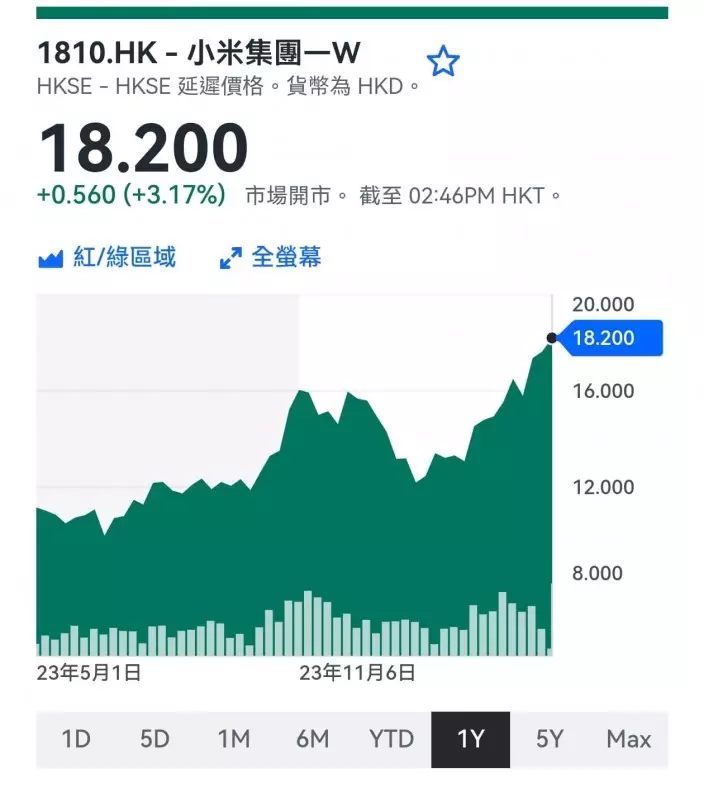

看看賭場的業績,已見到經營狀況相當差,以永利澳門為例,業務虧損擴大,今年上半年虧損36億元,而去年同期虧損21.6億元。大和上月發表報告,認為永利澳門今年第二季表現會差過市場預期,疫情持續為資產負債表增加壓力,將永利澳門評級由「買入」下調至「跑贏大市」,目標價由8.8元下調至5.4元。永利周四收4.8元。

當大家以為批出新賭牌或者疫情逐漸過去,澳門濠賭股會回復幾年前的風光日子的時候,恐怕這只是一個誤解。而澳門賭業風光不再,將出現以下的狀況:一、汰弱留強,最後可能只剩下一、兩家實力較強的賭業集團有錢賺,而且不是狂賺;二、估值大跌。即使是強股,估值也不會是以前那樣的水平。以永利澳門的市值為例,現時還有256億元,假設再拿到牌,如果長期不賺錢,或只賺得微利,市值能否有這樣高,令人懷疑。

所以,我勸朋友若睇長線買濠賭股要忍一忍手,因為市面上便宜的股票好多,買一些前景好一些的股票,會穩陣一些。當然你短炒博公布出來現有6間博企都續牌炒一浸又另計。手上有濠賭股睇長線的朋友,反而應該趁澳門最後批出賭牌或者疫情好轉,出現人流好像恢復的假象,濠賭股若有大反彈,就沽出為妙,而家週街平貨,無濠賭股咁難搞。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **