小米(01810)公佈,以約1.03億美元(約8億港元)代價,收購Zimi共27.44%的股份。

小米(資料圖片)

其中2578萬美元以現金償付,約7706萬美元由公司配發及發行約5438萬股代價股份償付,代價股份的發行價為10.984港元,較今日收市價折讓13.5%。

Zimi是一家集智能硬件、手機配件以及物聯網科技為核心的高新技術企業,旗下品牌ZMI,致力於高端智能手機配件以及智能硬件的研發與製造,包括移動電源、充電器、無線充、數據線、智能小家電等多款產品。交易完成後,小米將持有Zimi共49.91%的股權。

小米表示,Zimi在電源以及多項IoT領域具備技術和研發能力,能夠提高小米在5G+AIoT(人工智能+物聯網)領域的技術競爭力,Zimi在電源相關的領域的技術可運用在公司的手機及其他眾多IoT產品中,實現產品電源標準化以節約成本。

近日大市有好轉趨勢,部份之前的狂插股低位反彈,當然彈得比較喪的是商湯(0020),商湯大炒人工智能(AI)概念,股價從低位彈升超過一倍,不過呢種上落幅度,心血少啲都頂唔順,若講相對穩健少少的,可留意比亞迪(1211)及新入場搞汽車的小米(1810)。

比亞迪毫無疑問是新能源車王者,不但車型全方位覆蓋,連電池在內主要零件都是垂直整合,競爭條件極強,有望是長線新能源車王者。不過無論基本因素幾好都好,由於股神巴菲特不斷減持,所以股價表現較差。至於業績方面,首季營業額1,250億元人民幣,按年升4%,季度純利45.7億元人民幣,按年增長10.6%,而汽車每輛利潤6700元人民幣,比起2023年第四季的8500元低,主要因價格競爭加劇和密集的研發投資。

投資銀行富瑞估計,比亞迪的每車利潤會受壓,但因為高端品牌的銷量增加和更好的產品組合,連同出口銷量,其將會在次季至第四季度連續改善。該行維持其「買入」評級,將其H股目標價上調26%至268港元。

睇返比亞迪股價,確實從低位反彈,今年低見167.8元,現在沿著一條比較靚的上升軌向上,按走勢有機會上望232元,而回吐就216元係支持位。

比亞迪一年圖。

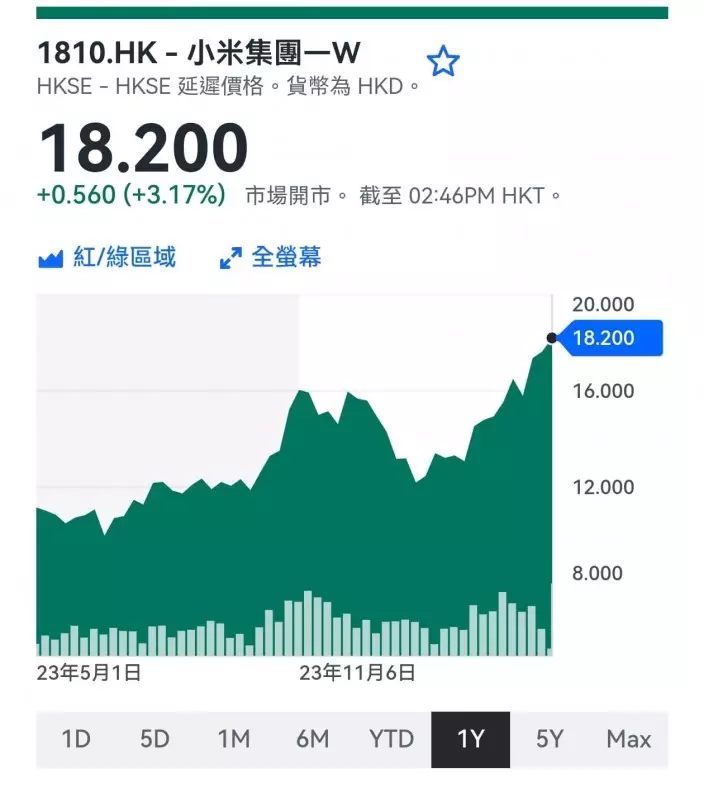

至於小米(1810),本業是做手機,早前公布首季業績,營業額跌3.2%至2710億元人民幣,首季經調整淨利潤升1.26倍至192.7億元人民幣,均勝市場預期,毛利率升至21.2%創新高。上季收入亦恢復雙位數增長,績後獲大行普遍唱好,其中麥格理更將目標價升至27.74元,睇得最好。

不過小米的手機業務面臨華為手機回歸的強勢挑戰,反而其汽車業務就相當亮眼,3 月28日發布其電動車SU 7後,市場反應熱烈,最近公布,至4月30日,已交付7058輛SU 7汽車,及收到88063份訂單。

小米賣車成功也令股價反覆衝上高位,去年低位是9.86元,近日已創出高位17.88元,看走勢小米有機會上衝20元,若回吐17元是首個支持位。高盛早前對小米電動車估值是190億元人民幣,給予10%折讓率。一百多億估值,我就覺得有點低估,若小米現在分拆,市值該不止400億元。

小米1年圖。

小米與比亞迪最大的不同,是比亞迪有股神巴菲特沽貨風險,而小米則只有一種車型,這是弱點也是優點,主要炒概念,空間大一點。

無論如何,若大市現在是周期升市,升完就回落,這些股份也回隨大市回落,但若大市結構性轉好,這些股份就有機會反覆炒高。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)