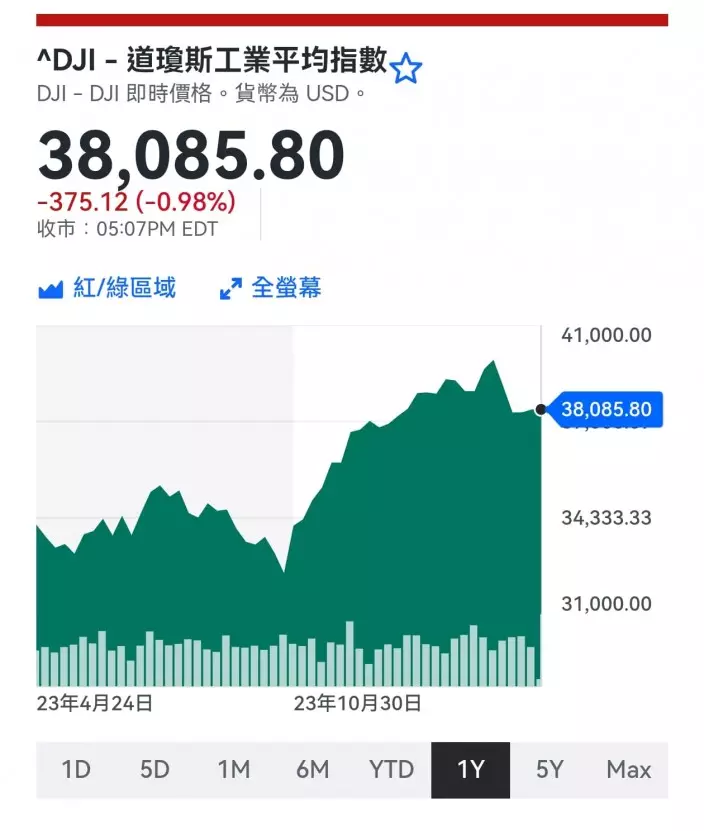

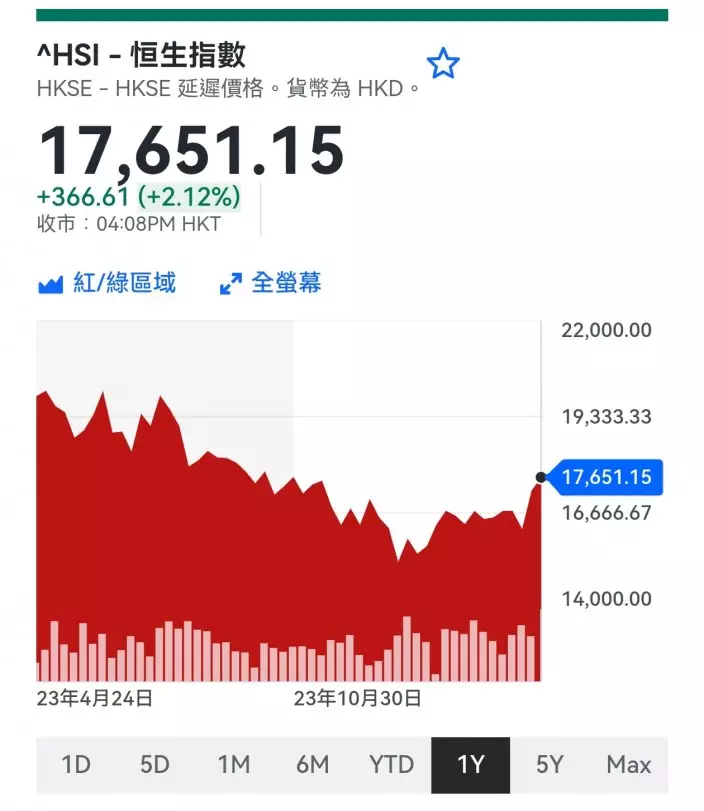

大市升返上去27500點,連好耐都唔郁的內銀股都開始炒作,近日在招行(3968)出業績後整個板塊升了上去。

近日又有朋友問我好唔好買內銀,例如建行(0939),股民就係咁,建行5.9元時唔想買(7月頭的價位),升到6.74元時就想買。

恒指差不多去番2015年28000點的高位,但成份股表現差好遠,強股如騰訊,係2015年高位一倍以上,弱股如中移動(941),比兩年前高位仲差三成,油股更弱,如中海油(883)低高位三成半,匯控(005)在中間,接近兩年前高位,而內銀算是稍弱,好多大股仍未到當年高位。

以建行為例,當年衝近8元,現在6.74元,仍比高位差一成半,講好聽啲仲有水位走,講唔好聽是落後股。

在升市當中,會一浪一浪咁升,先升強股,到強股升得太厲害,無論它幾吸引,股民都畏高,就會轉炒落後股,而落後股升時,也要看它的基本因素有無改善。

雖然我唔太贊升股價升了才買,但內銀和2015年有同有不同,相同的是外資仍未對內銀改觀,所以佢地只會跟升唔大升,而家只是跟大市升。不同的是如今中國經濟較兩年前好,不似會崩潰,它們盈利會回升一點,但也好難期望盈利大升。但總體而言,買入內銀衰咗,勝在跌咗落去可以收4.5厘息。

講起派息,想起比較肯派息的中海油(883),佢最近升番到9.11元,並不是因為油價升,而是因為佢業績對辦,增加派息,中海油公布上半年盈利162.5億元人民幣,去年同期虧損77.35億元,扭虧為盈。中期息每股0.2港元,去年同期派息0.12元,派息上升67%。

中海油1年圖

中海油上半年實現淨產量2.34億桶油當量,計劃年內投產的5個新項目已有4 個順利投產。上半年桶油主要成本降至每桶31.74美元,按年下跌9%。桶油作業費用連續4年成本下降。集團上半年油氣銷售收入749.4億元人民幣,按年增長36.1%。

由於外圍油價仍然低迷,中海油扭虧為盈,主要因為控制成本的結果,營運仍屬健康,未來風險仍然是油價。

回頭睇中海油去年全年業績,受國際油價下降帶來公司盈利減少及計提減值的影響,純利更勁跌96.85%至僅6.37億元。今年照目前走勢,全年盈利有機會達300億以上的水平。現價股息3.7厘,若全年加派息35%可升至5厘,若加67%可以升到6.2厘,保守一點估計,佢全年派息升至5厘應該好有機會。若低位買入可以繼續持有,作收息股也不俗。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **