假期間同朋友飲茶,講起買股。我發覺後生仔買股,多數係想搏隻股一倍一倍咁升,但到年紀大啦,好多人買股都會問有無息派。

講起派息,首選當然係大陸房託,好似越秀房託(0405),就算股價升咗上去,仍有6.1厘息派。另外,銀行股都唔不差,匯豐(0005)派息5.4厘,內銀,例如建行(0939),亦派4.3厘。

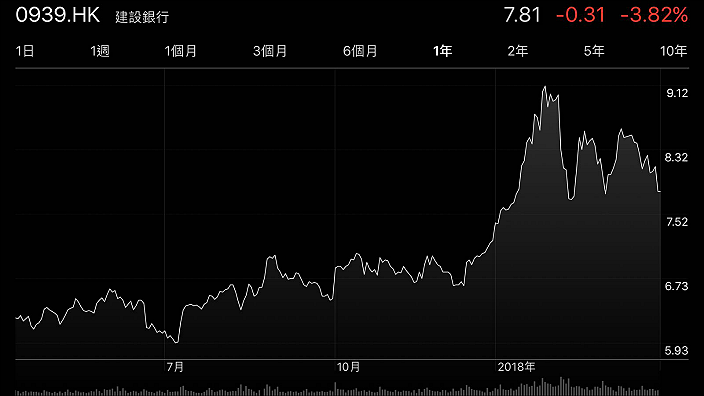

過去幾年,一路聽到好多外資講內銀買唔過,講到中國會大崩潰,內銀股會大爆炸咁,搞到內銀股價好低迷,變相扯高息率。時至今日,建行已經升咗唔少,由過去的牛皮位6個幾至7元左近,最高升到9.39元。現時回到8元邊。我覺得以收4.3厘利息計,建行絕對唔失禮。

建行一年圖

有老友問起內銀股去到呢個水位,仲買唔買得過。我話主要睇長期抑或短期,如果諗住長期嘅話,買下無妨,或者依家入貨較貴,買咗之後會碌低一啲唔出奇,但揸長線,內銀應該唔錯,反正有4.3厘收,放埋一邊五年都有21.5%股息回報,若將股息再投資,複式計有36%回報,好過揸一啲無厘頭股,賺唔到錢有之,盈利急速倒退有之,但股價就炒到天咁高,呢啲股份舞龍舞鳳,短期好似好勁,但幾年後可能剩番啲渣。你買匯豐或者內銀,單係收息,可能已經比神經股剩低嘅渣多得多。

買收息股係一個保守做法,只啱中老年人,但亦係一個買股唔輸,老來有依靠可以食吓息的投資方法。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

新股毛記葵涌(1716)上市,認購熱爆。週三首日交易最高見11.76元,收6.38元,股價似足過山車。週四次日交易最高6.2元,已低於上日收市價,之後大插45.5%,收3.48元。

宅男J在週三上午見毛記葵涌開始交易後回落到9元時,whatsapp我說他想炒炒這隻股,問我點睇?宅男J已經係中年人,在外資公司電腦部當主管。我最怕答這種問題,因為明知隻股是炒股,叫人不要買,怕隻股半日內由9元升上19元,肯定被「鬧爆」,正式是阻人發達。所以,我只會回答:「這些問題,我唔識答,你最好問下炒作的莊家。」

宅男J唔放棄再發whatsapp說:「你唔好玩我啦,咁即係買唔買得過呀?」我回答:「你每月人工超過十萬蚊,你好想炒,就拎一萬蚊出嚟炒,就當去澳門賭大細,喺收市前無論賺蝕都沽咗佢,睇睇開大定開細囉。」

宅男J雖然係宅男,但始終係成功人士,好有打爛沙盤問到篤的習慣,再whatsapp我,問「點睇毛記葵涌的基本因素?」我答,「你好似在選香港小姐嘅時候,問人高考攞幾多科5**咁,成績好同選香港小姐有乜關係呢?」宅男J話我「膠答」玩佢。

其實,我的答案已經很清楚。之後,我告訴他一個徐步高的故事。相信大家都知道「魔警」徐步高,他命喪同僚彈下之後,生平事蹟陸續被揭露出來。他這個人很聰明,曾經上過亞視的《百萬富翁》遊戲節目,成功拿到十萬元獎金。

圖:徐步高和太太上《百萬富翁》遊戲節目

徐步高亦曾賭波贏大錢,當時有一場中國隊對日本隊,當時民眾的民族情緒很強烈,都想中國隊贏,走晒去買中國隊,搞到中國隊很熱,徐步高就反其道而行,用十萬元買日本隊勝,結果日本贏波他就贏大錢。徐步高這個行為,顯示了不要因為你喜歡某隊波,就買某隊波會贏。正如很多宅男很喜歡毛記葵涌拍出來的短片,但是否應該買這隻股,又是另一回事。

毛記葵涌這隻新股,盈利倒退,市值在股價大跌之後仍高達9.4億元,講到做網壹傳媒(0282)都好強,仲有香港和台灣兩地的網,市值也只有6.6億,毛記的生意真是強過壹傳媒嗎?說到底其實都是一個「炒」字。如果幕後大戶未散到貨,可能仲會炒高,可能不止現時這個市值,可以再炒高10倍,去到94億元市值,因為唔升無人信,愈升愈信。大家都應該記得「翠如BB股」聯旺(8217),高峰曾炒到超過200億元市值,居然大過TVB(0511)的市值。聯旺現時市值只剩3.4億元,從高位跌了9成幾,就知道這些炒很這樣癲的股份,最後都有類似的下場。

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)