中海油(883)公布2019年經營策略,淨產量目標4.8至4.9億桶油當量,其中中國約佔63%、海外約佔37%;對比去年淨產量預計約4.75億桶油當量,增加1.05%至3.16%。

該集團表示,明年和後年淨產量目標分別為5.05至5.15億桶油當量及5.35至5.45億桶油當量。

另外,中海油預計將有6個新項目投產,其中,尼日利亞的Egina油田和中國海域的惠州32-5油田綜合調整/惠州33-1油田聯合開發項目已投產,美國墨西哥灣的Appomattox項目以及中國海域的渤中34-9油田、曹妃甸11-1/11-6油田綜合調整項目和文昌13-2油田綜合調整項目將於年內按計劃投產。

此外,該集團並計劃鑽探173口勘探井,計劃採集三維地震數據約2.8萬平方公里。

2019年,公司的資本支出預算約700億元(人民幣‧下同)至800億元,與去年初目標相同;當中,勘探、開發和生產資本化支出預計分別佔20%、59%和19%。該集團將穩步推進增儲上產,紮實推動高質量發展,並保持穩健的財務政策和投資決策。

中海油首席執行官袁光宇表示,該集團於去年第四季已將2008年將資本開支目標下調至630億元,主要由於降本增效措施及部分項目推遲進度。他強調,有信心達本年資本開支目標,因項目可行性更強及油價相較去年有上升。

油價走勢方面,他指影響油價的因素有時很多,當中包括「眾所週知的原因」,走向難以預測,不過,他認為,油價在每桶50至70美元的水平都可以支持該集團加大力度投入。

至於併購項目方面,他就指只要有好的項目,中海油都會把握機會,但該集團天然氣業務佔比約兩成,而同行一般為三至四成,故天然氣業務仍有增長空間。

農曆年過後,港股恢復活力,有反覆向上的姿態。

最近和一個內地金融大集團的老細傾起,他注意到在農曆年前,有外來資金泊入香港,在農曆年假後買入港股,亦有透過香港北上買A股。

他的講法印證了市場的走勢,有外來資金買貨,港股慢慢向上。我就問呢啲資金到底是全面對港股的睇法改觀,抑或只是短炒?

金融集團老細話,他暫時估計,這些資金是短炒為主,所以不能期望港股會一直上升,但短期內走勢轉強,會炒一轉。

我話這也符合外資的邏輯,其實每年年頭港股都會炒一炒,到2月底3月,大公司陸續公布業績,表現理想,宣布派息,現在內地的大國企派息往往有6至8厘,甚至10厘。公布業績後會吸引散戶入場,那時就是大戶出貨的時候,因為他們手上持貨量多,無散戶接貨,他們想離場也有困難。所以現在外資入場買貨,港股較強勢,暫時也只是一個中短期的走勢。

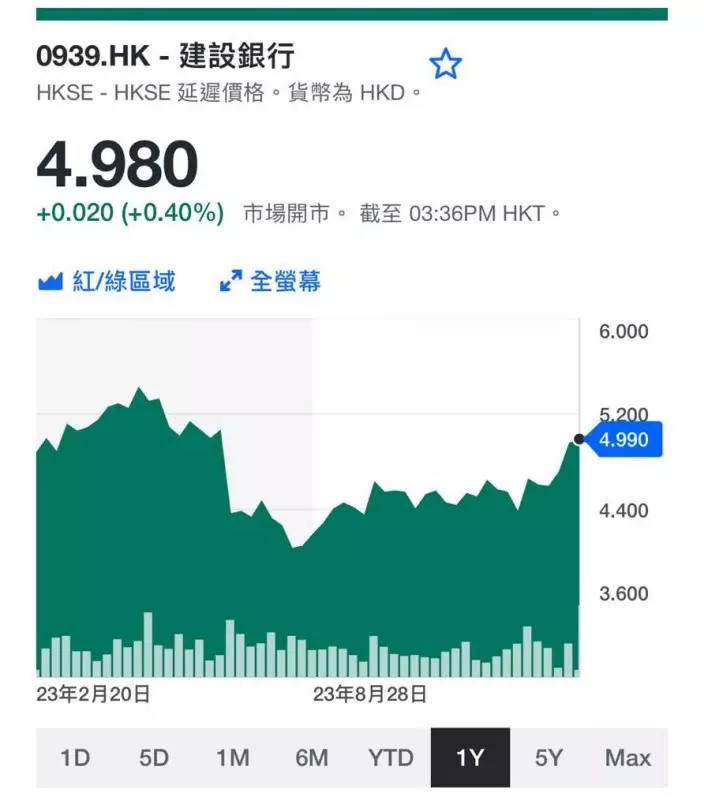

我有問起大戶有什麼穩陣股份好買,金融集團老細話,現在股市風高浪急,內地經濟放緩,外國唱衰中資股,買股的風險不低。從他的角度,都係買派息高的國企大股,例如中移動( 0941 )、工商銀行( 1398 )、建設銀行( 0939 )或招商銀行( 3968 )。

他說,內地的大銀行等於國家的名片,他們不會冧,但由於內地減息,銀行息差有壓力,所以估值也很難很高,比較多是上下波動。以建行為例,派息8.5厘,扣除股息稅有7.6厘,把它看作債券來買,也相當不錯。

建行一年圖。

順帶一提,這些國企大股已升了一段,現價追入有風險,以建行為例, 52週低位4.01 元,現價4.98元,已升了不少,反而等到公布業績是,如股價再上,是見高出貨的時候。

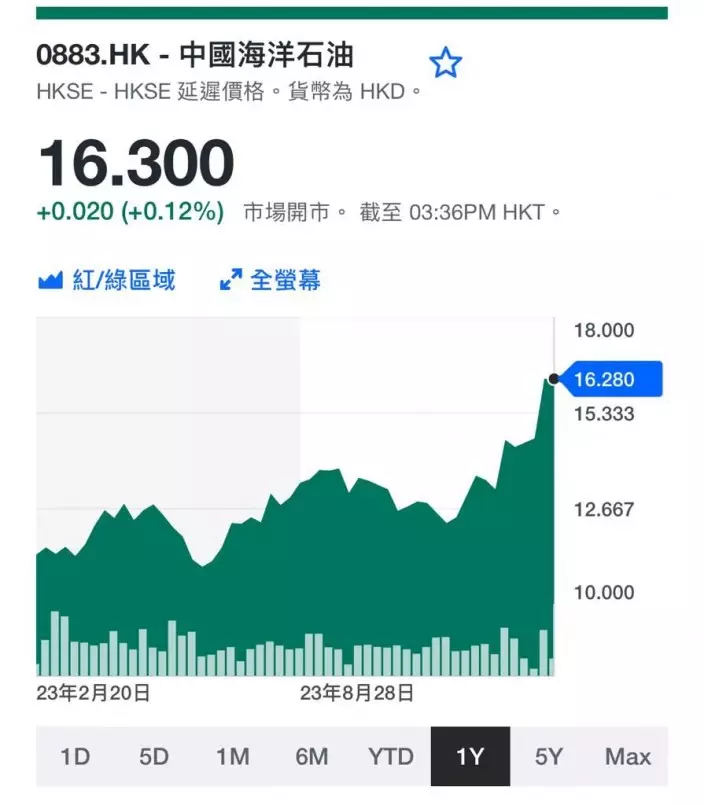

中海油一年圖。

結論是近期是資金回流市,股市緩慢向上,但也不要睇得太好,不是飛身入市的時候。如果大市升到咁上下,手頭在低位買入的股份有20%以上的回報,反而可以候高出貨獲利。例如今年1月建議過買入的中海油( 0883 ),當時股價13.4元,現在已經升上16.3元,比買入價有21%以上的升幅,其實可以先減持一部份,留返一部份等公布業績再升高嘅時候,亦可以出貨獲利。當然如果仍然要輸的股份,又有息派的話,可以長線持有。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)