金易得魚缸周記

上周五恆指半日市收23397點升285點,成交576億元,全周升173點或0.7%,全年跌3383點。去年高位在二月的31183點,由高位累跌7785點。恆指在22500點有大支持,暫時可守得住。恆生科技指數收報5670點升195點,國指升139點報8236點,由全年表現最差的中概科技股帶領反彈,頗有櫉窗粉飾意味,亦代表只要機構投資者新一年買盤重來,牛氣重臨亦很容易。上周三及周四大市每日成交只有600多億元,滬深港通南下交易關閉至1月4日重開。上周五Omicron病毒已有本地(望月樓)傳染個案,未來兩周是關鍵時刻,宜密切注視。

券商對今年港股預測,大致上偏向稍樂觀,論點包括:港股估值已跌至歷史低位,再跌有限,今年有修復空間,因為海外資金去年全年流入額逾720億美元,回升目標28,600至30,000點,預計回報率在7%至13%,看好早前拋售壓力較大優質成長股、澳門博彩股、香港銀行股、零售股、香港科技股、互聯網、消費及能源板塊,還有中國A股及部份中資美元債。

Omicron 殺傷力遠比Delta低,上週二起美股慢慢回升,收復失地,杜指上周四曾見36679點歷史新高。納指上周二亦曾回升至15901點,距離歷史高位16212點其實也不太遠。展望2022年,券商普遍認為,美股明年很有可能繼續上漲,但高估值及加息將限制升幅。中概股大升,上周四商務部副部長任鴻斌在國務院政策例行吹風會上表示,圍繞做好跨周期調節進一步穩外貿,商務部從四個方面提出15條政策舉措,包括加強財税金融政策支持、進一步鼓勵跨境電商等外貿新業態發展、緩解國際物流等外貿供應鏈壓力、支持重點產業重點企業等。此外,上周三國務院常務會議決定,延續實施部分個人所得税優惠政策,一年可減税1100億元。這有助於提振消費,吸引外商投資。另外,在美國上市的中概股周四晚大漲,似有偷步買盤,也吸引投資者一跟。

阿里巴巴 (9988)勁彈,收118.9元升8.2%;美團 (3690)、網易 (9999)及騰訊 (700)各升3%;百度 (9888) 收144.6元升8.3%;快手 (1024) 收72.05元升5.8%;京東集團 (9618) 收274元升5.5%;阿里健康 (241) 收6.59元升4.6%。微盟集團 (2013) 收7.89元升11%;百融雲(6608) 收10.4元升10.6%;攜程(9961)升6%領漲節假日概念。

內房股反彈,融創中國 (1918) 收11.78元升5.4%;內需股海底撈 (6862) 收17.6元升4.8%;藥品及醫療股中國中藥 (570) 收5.17元升12.4%;同仁堂國藥 (3613) 收13.42元升11.6%;啟明醫療 (2500) 收29.6元升11.3%。中國建築國際 (3311) 收9.69元升1.6%,創三年高位。汽車板塊普升,恆大汽車(708)升10%,小鵬汽車(9868)、理想汽車(2015)升6.7%。半新股突然轉熱,商湯(020)再升33%, 聖諾醫藥(2257)升17%,百心安(2185)升9.9%。但其餘藍籌表現一般,友邦 (1299)收78.6元跌0.7%;平安 (2318) 收56.15元跌0.3%;港交所 (388) 收455.4元微升0.3%;建行 (939) 收5.4元,無升跌。保利協鑫能源(3800)上周二升7%,完成配售淨籌近50億元,傳高瓴資本入股,全周升8.4%至2.83元。港口運輸股中遠海控(1919)上周升2%至15.12元,過去兩個月已回升五成多。東方海外(316)上周升6.4%至191.3元,創歷史新高!

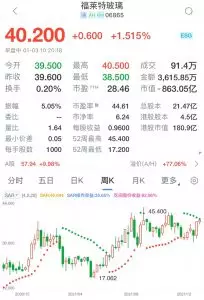

國資委提出2025年中央企業可再生能源發電裝機比重超50%。生產光伏玻璃的福萊特玻璃 (6865) 上周收39.6元,全周升15.9%,明顯是強勢,大摩予其目標價43.7元,如回至38元附近值低吸。

本周港股業績公布:

本周三,藍河控股(498)

本周四,安科系統(8353)

本周五,蘇創燃氣(1430)

上週一至週五(12月27日至12月31日)

12月27日(星期一)

假期休市

12月28日(星期二)

港股聖誕假期後復市,市場漸漸對Omicron新冠變種快速擴散消息麻目,隔晚美股杜指及納指各升1%;內地前日新增本土確診病例182例,其中頗集中在西安,佔175例;人行開展2,000億人民幣7天期逆回購操作,單日淨投放1,900億人民幣。上證綜指升14點收3630點。恆指早段曾升95點一度高見23319點,其後倒跌124點低見23099點,最終全日升56點收23280點;國指跌7點收8,194點;恆生科技指數跌49點收5569點,繼續牛皮待變,大市成交只有997億元。

內房股走強,融創中國(1918)升6%%,世茂集團(813)升5%。恒大主席許家印指截至12月26日恒大全國項目復工率為91.7%及確保12月交樓3.9萬套。人行行長易綱指,個別房企出險後,有關部門和地方政府已積極採取措施,穩妥有序化解風險。中國恒大(3333) 升9.5%收1.62元,恒大物業(6666)升2.2%。世茂服務(873)升4%,宣佈未來半年不會配售新股。

科網股及汽車股普跌,騰訊(700) 跌2.1%,快手(1024)跌4%。

開拓藥業-B(9939)突然暴挫70%收13.4元,曾跌至6.91元一年低位,9月曾高見89元!公布其普克魯胺治療新冠非住院患者臨床試驗,未達到統計學顯著性,對公司造成很大的一個問題。

保利協鑫能源(3800)升7%,完成配售淨籌近50億元,傳高瓴資本入股。贛鋒鋰業(1772)升3%,收購Bacanora獲政府批准 Goulamina鋰礦產能將達400萬噸。航空股集體上漲,北京首都機場(694)升4%,中國國航(753)及中國南方航空(1055)各升2%。港口運輸股中遠海控(1919)升3.7%,過去兩個月已回升五成多。東方海外(316)升3.8%至186.8元,創歷史新高!中國外運(598)升2%至2.49元,股價相對大落後,6月高位3.87元,往績市盈率五倍息率五厘,估值超便宜,股價繼續反彈可期。

12月29日(星期三)

美股反彈後開始乏力,港股反覆受壓,恒指曾跌272點一度低見23008點,最終收報23086點,跌194點;國指跌95點報8098點;恒生科技指數跌97點收報5471點創新低,大市成交只有629億元,滬深港通南下交易關閉至1月4日重開。

報道指國家市場監管總局會為企業競爭行為設置好「紅綠燈」,圍繞平台經濟、科技創新、信息安全、民生保障等重點領域加強監管執法,科技股弱,京東(9618)股份回購計劃擴大至30億美元,另發行20億美元綠色貸款融資,股價跌2.1%收255.2元。騰訊(700)跌1.2%報444.8元。阿里巴巴(9988)跌2.6%報110.6元。美團(3690)跌3.3%。快手(1024)挫5.5%。新東方在線(1797)大跌21%。微盟(2013)跌8.1%,微創醫療(853)跌3.9%。

金融股滙控(005)升0.5%,港交所(00388)跌0.4%,建行(939)升0.2%。招行(3968)跌2.8%。內房股中國奧園(3883)接獲傳訊令狀申索逾1.3億美元債務,股價挫9.7%收報1.49元。恒大系個別發展,中國恒大(3333)及恒大汽車(708)各升1.9%及2.4%,恒大物業(6666)跌1.9%,恒騰網絡(136)股價則大升33%。物管股新城悅服務(1755)跌7.5%。內需股海底撈(6862)挫5.7%。九毛九(9922)跌6.8%,錦欣生殖(1951)跌9.7%。大和指東岳(189)新建PVDF項目獲批可消除重大不明朗,重申「買入」評級,預計短期內鋰電池用PVDF行業將持續蓬勃發展,集團收購工業矽資產,將可抵銷原材料供應波動。中金預計東岳2021至2023年每股盈利預測分別可達1.22、1.7及2.19元人民幣,複合年增長率達34%,予目標價16元,股價升2%至12.5元。年尾市靜正常,不要太悲觀,銅價由高位回落約一成左右,但江西銅(358)股價卻由高位回落了25%,股價開始有支持,昨日收12.72元,跌0.6%,其實已可以開始收集。

12月30日(星期四)

周三晚杜指升0.3%盤中曾見36571點歷史新高,納指升0.1%;港股期指結算,大市大牛皮。恆指早段曾升161點高見23248點,之後倒跌96點低見22990點,最終升25點收23112點;國指跌2點收8096點;恒生科技指數升3點收5475點,大市全日成交維持在691億元極低水平。

阿里巴巴(9988)跌0.6%,阿里旗下的相互寶1互助計劃將於2022年1月28日停止運行。嗶哩嗶哩(9626)跌2.5%。但美團(3690)、網易(9999)及京東(9618)各升1%。市場焦點之一是AI獨角獸商湯科技(020)上市,開盤價3.91元,之後迅速急升高見4.74元遇壓,全日收4.13元,較上市價3.85元高7.3%,商湯10%公開發售獲逾4倍超購,認購一手中籤率60%,股份以招股範圍下限3.85元定價,集資淨額約55.52億元,商湯是在香港科學園孕育的科技初創獨角獸。截至今年6月底止半年,營收為16.52億元,淨虧損為37.13億元。

其餘兩新股亦升,泉峯控股(2285)首日升28%,公司為一家電動工具及户外動力設備(OPE)的全球供應商。聖諾醫藥(2257.HK)$首日升18%,公司是一家RNA療法生物製藥公司,專注於探索及開發創新藥物。SaaS概念股走強,醫渡科技(258)升5%,微盟集團(2013)及滙量科技(1860)各升4%。其餘中資券商股、家電股、電力設備股、濠賭股、航空股等板塊普漲。個股方面,信利國際(732)升7%,國產柔性OLED明年全球佔比或超37%。大唐新能源(1798)升8%,參與數個內蒙古「第一批風電項目」建設。錦欣生殖(1951)升6%,連續三日回購,累計涉資超5000萬元。

洛陽玻璃(1108)升11%,大摩預期明年太陽能玻璃價格繼續受壓,首選洛陽玻璃,認為其銷量增長強勁,看好其新生產線建設、行業收購和來自母企的潛在資產注入。相比浮法玻璃,更為偏好太陽能玻璃。

信義玻璃(868)升0.8%至19.52元,雖然仍遠低於歷史高位34.2元,但往績市盈率12倍,收益率四厘,估值其實吸引,難怪管理層不斷回購。過去10年公司未批過新股,管理層未賣過舊股。政策方面,中國因環保及碳中和政策,已有數年不再批新浮法生產指標,沒有新競爭者進場。汽車玻璃(舊車換玻璃市場)全球市埸份額最大,公司前景長遠看好,可開始低吸。

12月31日(星期五)

半日市,恆指收23397點升285點,成交576億元,全周升173點或0.7%,全年跌3383點。去年高位在二月的31183點,由高位累跌7785點。恆指在22500點有大支持,暫時可守得住。恆生科技指數收報5670點升195點,國指升139點報8236點,由全年表現最差的中概科技股帶領反彈,頗有櫉窗粉飾意味,亦代表只要機構投資者新一年買盤重來,牛氣重臨亦很容易。

金易得

** 博客文章文責自負,不代表本公司立場 **