烏克蘭戰爭開打,影響了整個金融市場的生態。我不太關心俄羅斯股市受到重創,但比較關心美國的加息前景。

市場本來預期聯儲局在月中開會,會加息0.5厘,但據聯儲局主席鮑威爾周三在國會聽證會上的口風,似乎只會加息0.25厘。烏克蘭事件已影響了美國的利息政策。

美國正面對一個兩難題,通脹率高達7.5%,本來就應該要停止買債並快速大幅加息,壓止通脹。但是,烏克蘭戰爭的危機,會直接影響市場信心,以美國為首的西方國家對俄羅斯實施制裁,俄羅斯的金融重傷,她的交易對手亦輕傷,對歐美都會有實質的衝擊。在這個時候,聯儲局理論上要用比較寬鬆的利息政策去承托經濟,所以本來預算3月加息0.5厘,最後可能只加0.25厘。

但另一方面,戰爭亦都令到國際油價暴漲,美國期油升上每桶114美元樓上。油價暴升會直接推升生產成本,會推高物價。可以預計,美國通脹率會進一步向上。而尷尬位在於聯儲局不能夠大幅加息,但通脹狀況不斷惡化。

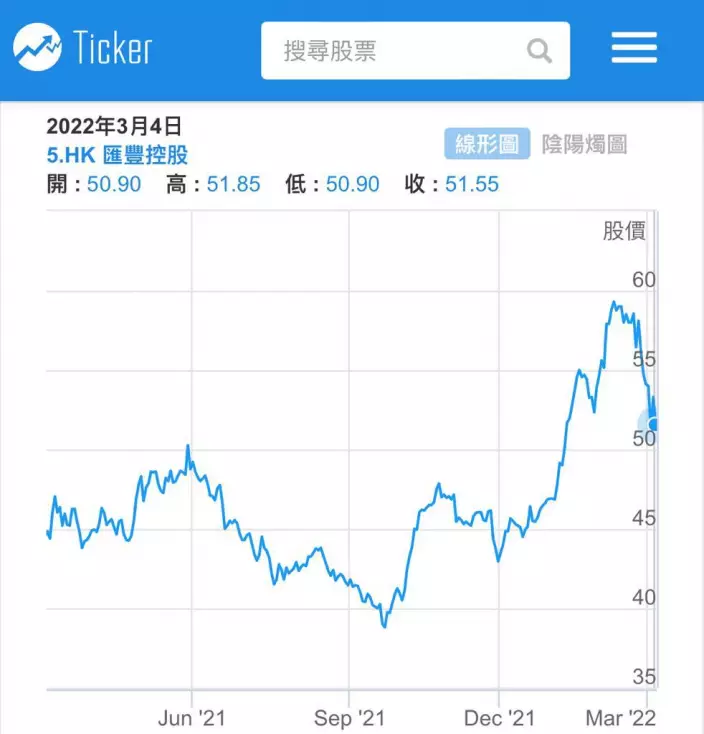

匯豐股價急回,下試上升軌底部。

至於具體影響,最近,以銀行股走勢較弱,以匯控(0005)為例,現價較52周高位59.6元,週四收市價53.3元,已經回吐了逾10%,週五再下插。匯控的業績其實麻麻,此前大反彈,主要是市場估計美國有激進的加息前景,不但預計3月會加息0.5厘,今年還可能會加息6至7次。但是,烏克蘭戰爭,美國是否還可以積極加息,甚有疑問。

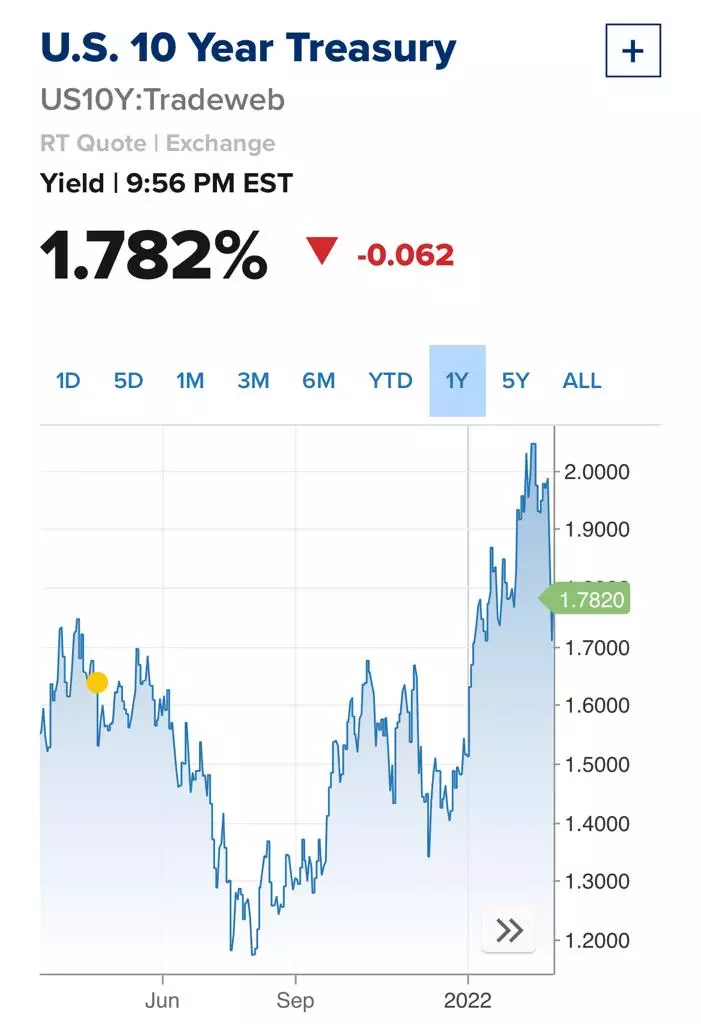

美國10年債息走勢圖。

事實上,美國債息即時有反應,美國十年債息從2月25日的高位2.016厘急插至3月1日的低位1.709厘,周四亞洲市上到1.859厘,週五早段又回到1.782厘的水平。匯控等銀行股亦跟隨債息反彈而反彈,跟住就會隨債息下插而回吐。

之前大家一直看好銀行股,但現時已不可以抱持之前的態度,要看美國利息的走勢。如果美國債息能夠重上2厘樓上的話,銀行股可以繼續看好;但如果烏克蘭戰爭嚴重干擾到美國加息步伐的話,債息反覆向下的話,本地銀行股不一定能夠重拾此前的強勢,食粥食飯,還看利息的走向。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **