今天中午和一個專業的靚太食飯,她和先生都是高職厚薪人士,講起未來退休生活時,佢提到一個「唔夠可以靠阿仔」的意見,我叫佢千祈唔好咁諗。靚太有兩位公子,全部是高材生,預計未來都可找到好工作,按我見他們兒時的印象,都是聰明聽話的乖孩子,但我仍然勸靚太不要有靠個仔的思想(雖然我估她其實無此需要)。

我上期寫到送仔女出國讀書是極昻貴的「消費」。有不少人不同意我的看法,除了覺得我太市儈,對仔女教育不應以金錢衡量之外,亦有不少人有「養兒防老」的心態,覺得送仔女出國讀書,將來他們讀好書搵到好工,會回報於父母。真的嗎?

我知道的一個個案,就是反面例子。父母是政府的初級職員,兒子中一的時候就送他去英國讀書,不知父母是因為公務員子女去英國讀書有津貼,還是覺得英國教育好好多(其實我都覺得英國教育比香港好一點,但付50萬一年去讀是否負擔得來,就要看自己的情況),總之那時兒子根本不想出國,是父母逼他去。

但父母收入有限,供得兩三年父母已耗盡積蓄,唯有將自住樓拿去銀行盡量加按,再拿200萬出來支持兒子讀書。後來兒子讀到中七,英國高考成績不俗,同時報英國大學和香港大學,結果港大收了他讀商科,但英國也有大學收他,父母唔係太頂得順英國高昻的學費,想兒子讀港大,但兒子卻想在英國讀書,理由只是「我啲friends全部在英國讀大學喎!」為此父母暗中流淚,但兒子一意孤行,父母要借突供兒子在英國完成學業(今年畢業),我恐怕兒子將來會留在英國做事,根本不會返香港。這對父母想要兒子回報他們,起碼幫手供按揭,但兒子是鬼佬思維,no way!

我認為這個慘局全是父母造成,當日兒子年紀少自己不願出國,為什麼要逼他去? 逼了他去他在那裡生了根,又怎能逼他回來唸大學? 兒子知不知道父母按樓按到突去供他讀書? 就我所知,父母一句沒有提,只說「總唔知想你返來讀大學」,他又怎會回來?

講番靚太那一筆,我話女兒顧家機會大少少,男孩多數不顧家。那麼他兩個兒子將來娶了老婆,老婆一句不同意他去養老豆老母,你話個仔聽邊個話。

我的媽媽對我影響很大。我自細她就對我講:「你唔讀書聽乞米」、「你大個唔好旨意我俾錢你買樓你要靠自己」、「我老咗唔使你養我,你搞掂自己就得啦」。我長大後才知道,她想培養我自立自強的性格,叫我長大後不要靠屋企,她也不會靠我。我想所有父母也應如此,否則仔女不會有獨立的搵食能力喎。

巴士的退休資金計算機:

http://bastillepost.com/hongkong/Calculator

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

最近美國減息前景轉淡,連帶美股都有少少腳軟,但高盛仍然做好友,它提出美國股市的最大買家已重返市場,就是公司回購潮。

高盛的戰術專家魯布納5月7日在給客戶的一份報告中寫道,今年預計美國上市的企業將回購9,340億美元的股票,其中約六分之一預計將在5月和6月執行,即大約1600億美元左右。在今年股票回購潮,中大型科技股仍處於最前沿。蘋果公司上週表示,董事會批准了價值1100億美元的股票回購計劃,成爲美國有史以來規模最大的股票回購計劃。此前,谷歌母公司亦推出了700億美元的回購計劃。

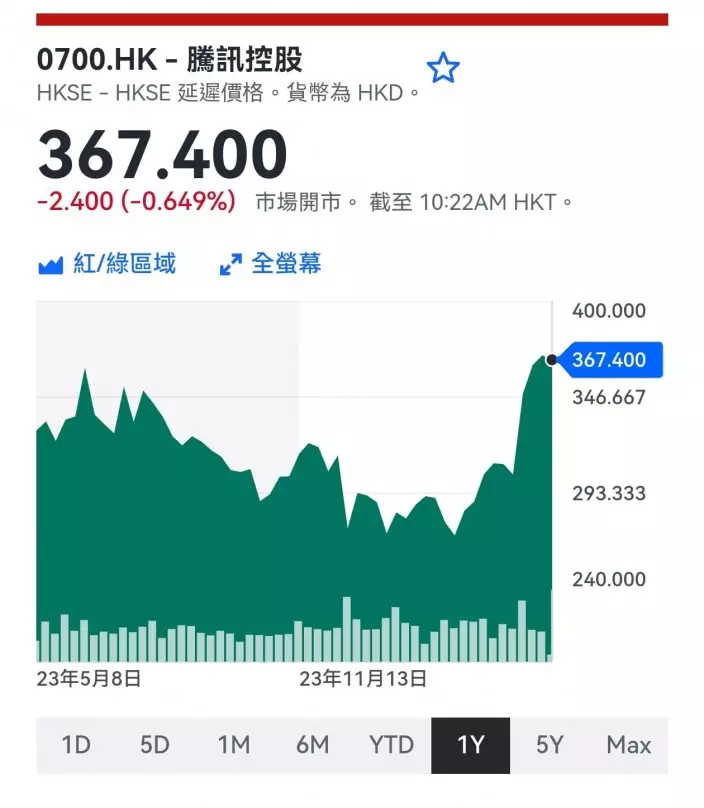

騰訊1年圖。

美股玩回購玩了幾年,推升了大型科技股的估值。去年中國開始鼓勵公司增加自己股票的投資價值,中式回購潮開始加力。港股回購力度仍然有限,去年回購金額約1200億元,但已創歷史新高。當中騰訊(0700)去年回購金額高達450億元,成港股回購王;然而按比例而言,國企汽車股東風集團(0489),出手最為慷慨,回購金額佔公司市值11.1%。騰訊股價在今年3月見小底後急升,但東風集團礙於公司不賺錢,大手回購股價也不升。

東風集團1年圖。

而今年港股公司回購熱度較高。就截至2月底數字,已有109家港股公司實施回購,合計回購300億左右。回購金額前五名的公司為騰訊、滙豐、友邦保險、美團和小米集團。這些公司股價近期也有較佳表現。

近日較積極回購的中型公司,其中一隻是中石化煉化(2386)截至3月15日,公司已累計回購1328萬股H股,佔公司已發行H股數量的0.9%,回購的最高價為4.07元,最低價為3.55元,已使用資金總額為5191萬元。中石化煉化周四收5.14元,遠高於早前的回購價。

中石化煉化1年圖。

中石化煉化已獲授權在今年5月10日至明年5月9日,回購不超過10%已發行H股股份。

中石化煉化早前公布去年全年業績OK,去年賺23億元人民幣,同比上升2.2%。全年新簽合同額則為803億元,同比升10.7%,數額創歷史最高紀錄。集團的收入主要來自於向煉油、石油化工、新型煤化工、儲運及其他行業的客戶提供服務。收入結構變化主要隨行業發展趨勢和項目建設週期變化。

老實講中石化煉化業績OK,但無大驚喜,股價表現這樣好,和回購有很大關係。即使升了上去,現價市盈率8.9倍,息率7.3厘,由於之前估值偏低,回購體現價值。這些股份會如矮仔上樓梯慢慢上。我估一眾有業績支持的回購股,仍有繼續慢慢向上的走勢。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)