大市雖然還在調整格局中,但有很多個別股份走勢甚強,衝上高位。美女G君兩年前買了金蝶國際(0268),最近食糊。她星期三whatsapp問我說,「金蝶近期不停地升,現價5.76元,已見兩年新高,你估有無機會過6蚊,我有貨,心旭旭想沽,但股價又似上緊。」

G君問完,我未答。她轉頭又whatsapp我說,「我估你會叫我沽一半先。」後來我答她,真的叫她「先沽一半貨,食一半,留一半」。

圖: 金蝶國際一年圖

結果她於星期四以5.85元沽了一半貨,這批貨是兩年前聽了我的報上講到金蝶國際的生意後去買的,平均價4.19元,現時沽出,有40%回報。金碟在2015年大時代,曾上過6.41元高位,之後回落。我在金碟回吐時提過此股,她就買入。現時賺錢當然高興,該股在2016年中曾經跌低至兩元多,跌得也很深。

講這個故事,主要想講兩點。第一、沒有人知道股市會升到幾高或者跌到幾深,所以要買入一些有質素股份,即使回落,也會回升上去,金蝶就是這類股份。如果買入一些無厘頭炒股,最後可能渣都無。

第二、G君猜到我會說先沽一半。原因很簡單,股價上升,沒有人會知道頂位在那裡,既然要看大市走向和,也要看個別股份的因素。預測股份的盈利前景,還是有比較靠譜,而大市走向與宏觀利息前景和資金流向有關,可預測性更低。

我對不同的人有不同建議,比較年青的股民,可以勇進一些,覺得還有得升,可以繼續持貨,博股價可以再升高一些。而年過40,步入中年的人,尚餘搵銀的日子相對減少,花錢的日子仍然長遠,所以,買股策略要保守一些,買股有錢賺,就算不全食,也要食一半。由於股票可升可跌,股價再升,可能覺得有點遺憾,賺少了。但一旦跌下來,起碼食了一半,有利潤在手,個心都暖啲。

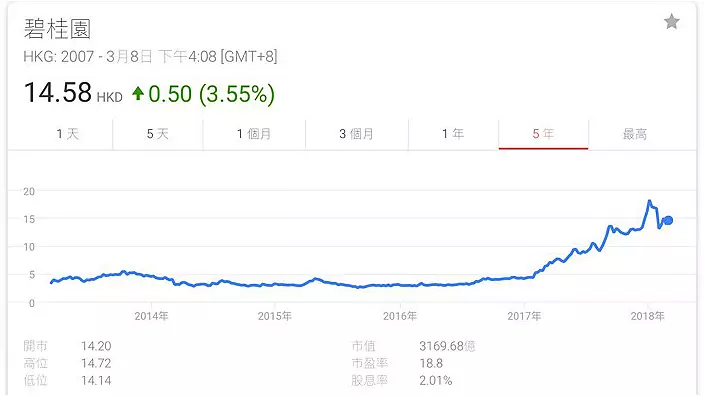

圖:碧桂園五年圖

美女G君過去亦跟過我的建議,以4.45元買入碧桂園(2007),升27%在5.65元沽了。碧桂園最高上過19.1元,最近回落至14.58元。我仍然覺得G君沽早了無壞,始終有錢賺。而我的另一位會計師朋友F君,也是聽了我的建議,在兩三年前買入恆大地產(3333),入貨價也是4元左右,恆大股價升上10元時候,他聽了我的意見,只沽出了一半。其餘的一半貨留到如今,恆大現價23.1元,收穫甚豐。他說或許會再沽一半,保留四分之一,因為已有近5倍的利潤,點都要食吓糊。

圖:恒大五年圖

我建議大家買的都是大中型股份,衰的時候可以坐貨死守,好的時候可以部份食糊、部份持有放飛機,這樣買股即使不是短期賺錢,長線也可以獲利,不會輸錢。又例如中航科工(2357),跌穿5元之後,我一直叫人留意這隻股份。

圖: 中航科工一年圖

軍工股與內房股不同,民企內房股此前跌得更殘,炒起來也更兇,國企軍工股沒有跌得那麼深,也沒有民企那樣大的炒作衝動。中航科工此前反覆穿底,低見3.6元。不過,最近又浮出水面,回升至5元以上,星期四見過5.27元。有朋友問我什麼位食糊,我同樣建議有錢賺就沽出一半,留一半貨再看看無妨。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **