最近車位價格升得比較急,很多地方的車位月租都突破4000元水平,特別是一些車位供應比較少的舊區。

朋友A君住在大型屋邨,他過去租用的車位每月三千多元,最近該車位轉了手,他要尋找其他車位,新車位租金加到4100元。A君的太太見到租金這樣貴,考慮是否應該買一個,但見車位價格已經升到240萬元,扣除了管理費及差餉,年回報只有1.95厘,有點買不落手。

我問A君,他居住屋邨的車位供應如何?他說屋邨的車位供應較多,基本充足。我說這樣的話,租金不會升得太高,回報也不會高,就不一定要買車位了。如果要對抗車位租金上升的話,我建議可以考慮分段買中石化(0386)。

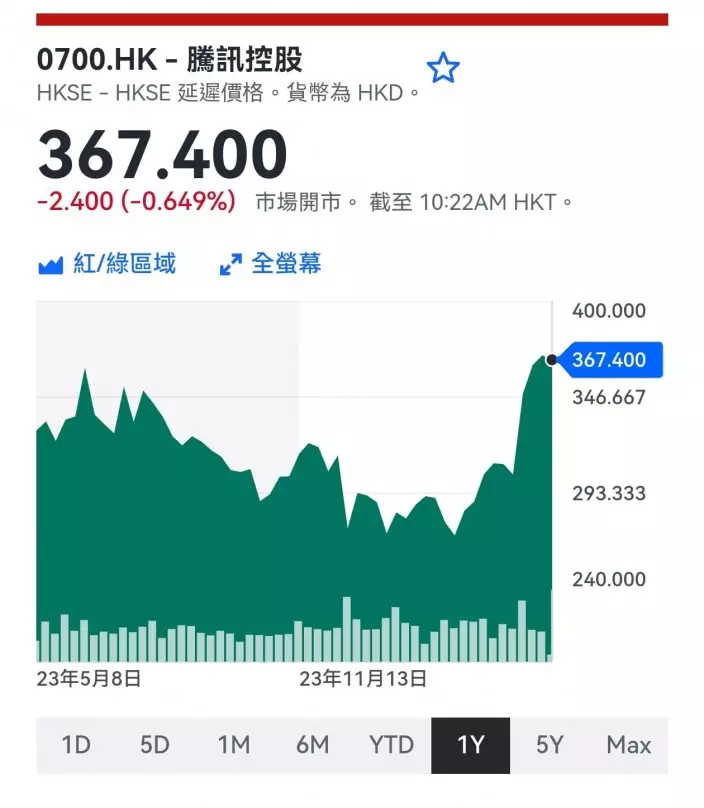

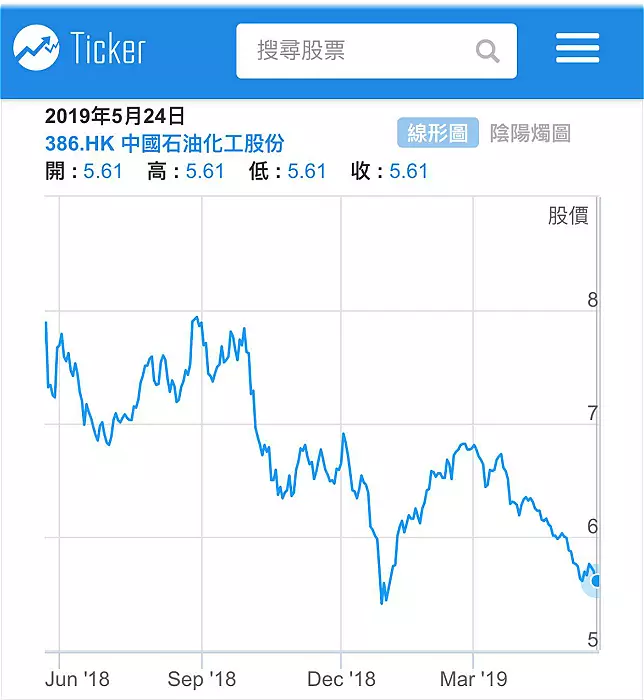

中石化股價最近跌了下來,已接近一年低位,現價5.61元,息率8.55厘,扣除10%的稅款,息率仍有7.66厘。朋友的車位每年租金49200元,以中石化派息比率計,他只需買11萬多一點股份的收息就夠頂,可以買多一點買到13萬股中石化,動用的資金約73萬元,每年收取的利息就抵得上車位的租金有餘。當然,前提是假設中石化派息不會大幅減少和人民幣匯價不會狂跌不休。

用73萬元買股票收息,相對於用240元萬元買車位,涉及的資金還不到三成,便可以有同樣的收益效果,可見車位實在太貴。分段買中石化有一攻一守的一盤算,中石化短期會跌得更低(在中美貿戰的情況,股價絕對有可能跌穿一年低位5.37元!),反正入齊再跌,可以無眼睇,長期持有,用利息去頂租金。但若一年半載後股價反彈,例如反彈三成(6.9元)便沽出,這個價較中石化的一年高位8.05元仍有一段距離,並非沒有機會可以達到。扣除手續費賺價20.7萬元,已等如4.2年的租金。所以,分段買中石化是一個進可以博升值,退可以收息頂租的策略。

圖:中石化一年圖。

由於大市還在向下調整,買中石化也不需一次過買入,可以分批候低吸納,現價入三分一,一年低位5.37元入三分一,5.13元入另外三分一,入齊平均價5.37元。若未入齊中美真正達成協議,就追入未入齊的股份。

這條數惟一的漏洞是如果車位的供應突然大幅減少,租金大漲,股息收入未必能夠完全抵消得到租金。另外如果你買車位是短炒性質,升少少就會沽出的話,那就另計了,因為短炒是另一條數,不是計租金收益。

如今油價暴挫未完(昨天油價大跌5.7%),中石化雖然主力做下游生意,對油價不如中海油(0883)那樣敏感,但油價跌她的油儲也要減值,所以都會跌油價跌。跟這個策略,買完股要忍得佢跌,怕跌就不要買了。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **