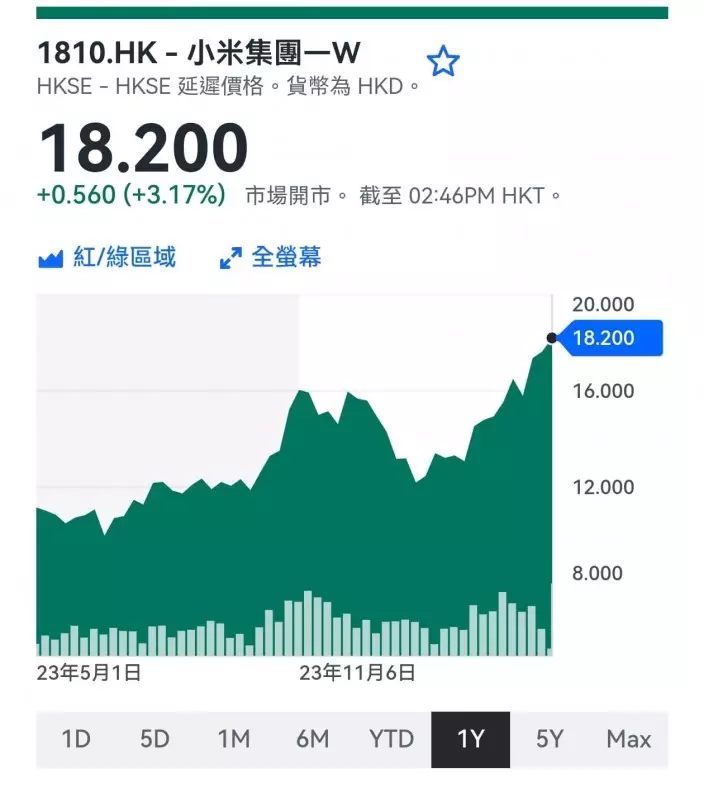

有朋友在5元和4.7元買了中石化(0386),見到中石化周四收跌到4.36元,問為什麼會跌得這樣慘?

中石化的下跌有本身的原因,也有大圍環境。先講大圍環境,三桶油(中石化、中海油(0883)和中石油(0857))今年都跌得比較慘,中石油更跌至十年低位。表面上,三桶油表現不好,與業績和油價低迷有關,油價低迷拉低了估值,加上內地經濟放慢,也影響了需求。

然而,更大的問題是沙地阿拉伯的巨型石油公司沙地阿美行將上市。基金的投資組合當中有某個份額是石油股,不會在油價低迷的環境下增加這部份的投資,但新股上市會有些炒作,要買沙地阿美,就唯有減持其他石油石化股,三桶油一直被人減持,部份原因是基金騰空倉位買新上市的沙地阿美。情況就像阿里巴巴(9988)上市之後上了高位,而騰訊(0700)還在低位牛皮,不是說騰訊特別差,只不過是市場喜新厭舊,因為新股沒有蟹貨,較容易炒作。

當然,中石化下跌有自己的因素,主要是近期的業績不太理想。中石化於10月底公布第三季業績,純利120.2億元,按年下跌32.4%,營業額收入7343.1億元,按年下跌5%。今年首三季累計,純利442.3億元,按年下跌26.5%,營業額及其他經營收入2.2萬億元,按年增長7.9%。

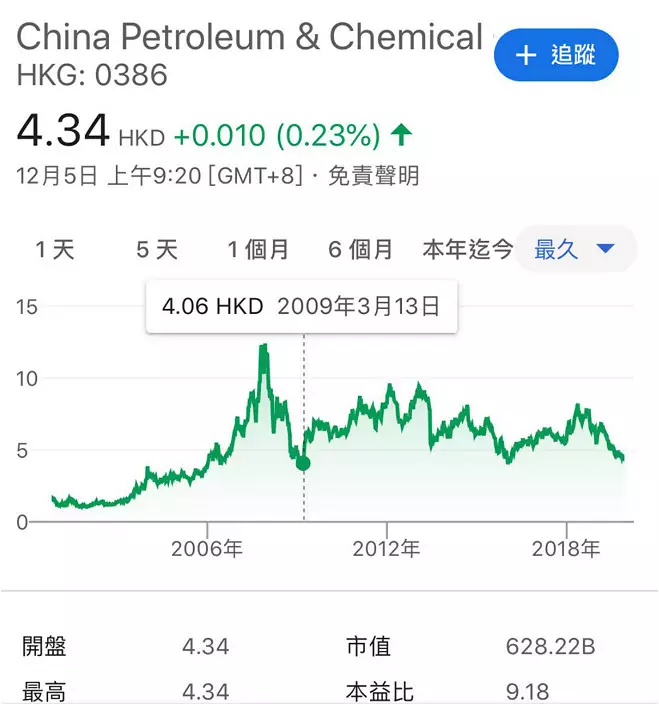

中石化20年圖。

中石化現價息率看落很高,有11厘,但這只是去年的派息的息率。今年的派息已經開始下降,中期息派0.12元,較去年同期下跌25%。不過,即使按中石化第三季盈利按年跌32%計算,按差一點的方向預計,今年派息減少32%,仍可以派到7.5厘息,扣除利息稅,淨息也有6.7厘,利息回報仍相當不錯。

中石化現價已跌到三年低位,再跌深一些至4.06元,便回到10年前,即2009年3月的低位,若等到接近10年低位的價位買入,風險不至於太高。不過,如果是看中短線的,就要跟隨「寧買當頭起,莫買當頭跌」這個鐵律,中短期走勢還要向下,而且基金也不喜愛下跌股,估計中石化仍然要捱。

若你係長線收一族,真係想買,最好等到中石化股價反彈,反彈完再二次試底仍不跌穿上次低位的時候,再買入會比較穩陣。

舉個例,現價4.3元,如果開始反彈回升,要看一波再跌時,會否跌穿4.3元,不跌穿的話,可以在4.4至4.5元水平買入,會比較安全。中石化現價市帳率0.64倍、市盈率7.5倍,即使打個七折,現價市盈率約等於10.7倍,還不算很貴,但衰在還要再試底。如果已經有貨在手,則適宜等等,無需在股價低殘時沽貨。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **