大市上落,政治氣氛低迷,23條立法殺到,股市比較難炒作。有醫生朋友問我買煤氣好不好,我想也沒想就說我不會買這樣高市盈率的公用股。

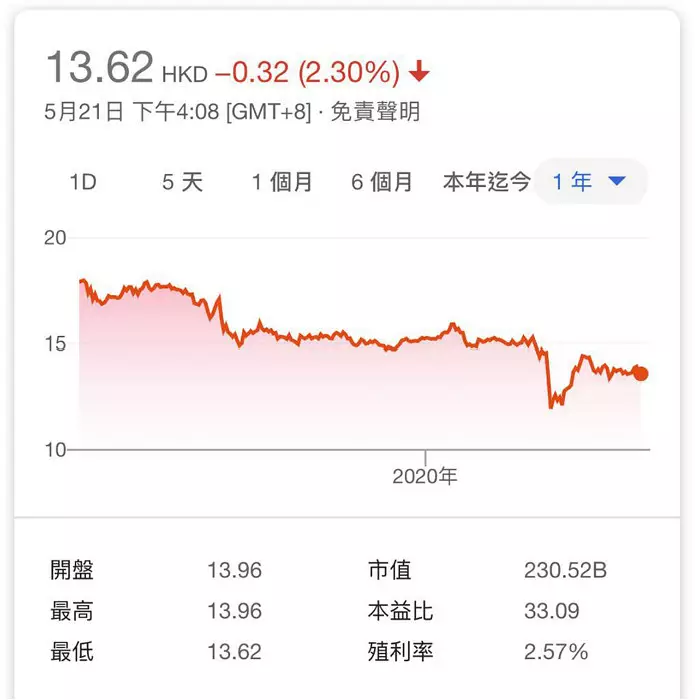

煤氣周四收13.62元,現價市盈率高達33.1倍,息率2.6厘。由於股價回落,現時有很多大型股份的息率都在5厘樓上,以息率計,煤氣比那些大型股份貴了一倍。

煤氣一年圖。

另一個指標是市盈率,煤氣的現價PE為 33.1倍,如果是增長股,這種市盈率還可以,但煤氣是公用股,而且還是一隻盈利向下的公用股,這種市盈率難以接受。煤氣去年經營溢利按年下跌6%至70億元,差過市場預期,更是10年以來最差。很多盈利微升幾個百分點的內銀股,市盈率才5至6倍,即是說,以市盈率計,盈利正下跌的煤氣的股價是內銀股的7倍!煤氣股價可以維持到這樣高,可以說是一個奇蹟,主要是因為煤氣的送紅股政策,吸引到散戶。

煤氣過去經常在公佈業績時宣佈10送1紅股,散戶覺得收紅股等於派多10厘息,便爭相買媒氣,搞得股價高了,散戶手上好像多了股份,其實整體價值沒變。煤氣送紅股,其實只是一稱魔術,表象而已。道理也很簡單,當你有10元身家,分成10份,每份1元,到你要份多一份給孫仔,變成11份,每份的價值就減少至0.909元,份數雖然多了,但整體價值沒變。派紅股是推高股價的一種財技,煤氣過去一直玩得很好,但當盈利不前,股價卻越來越高,市盈率(P/E)也跟著升高(分子上升,分母不變甚至下跌),即股份越來越貴。大家要記住,醜婦最終都會有見家翁的時候。

近年媒氣業績回落,今年3月宣布派紅股也減少至20股送1股,煤氣長升不跌的神話也逐漸破滅。而散戶仍記著煤氣以前的高價,覺得現在很便宜、很想入市。我奉勸大家,短炒另計,長揸的話,始終要看股份的價值,我就不會買33倍PE的公用股。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **