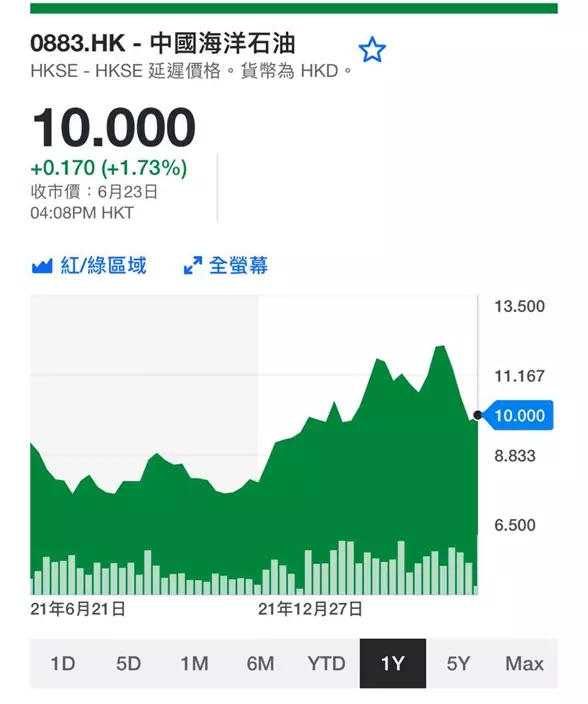

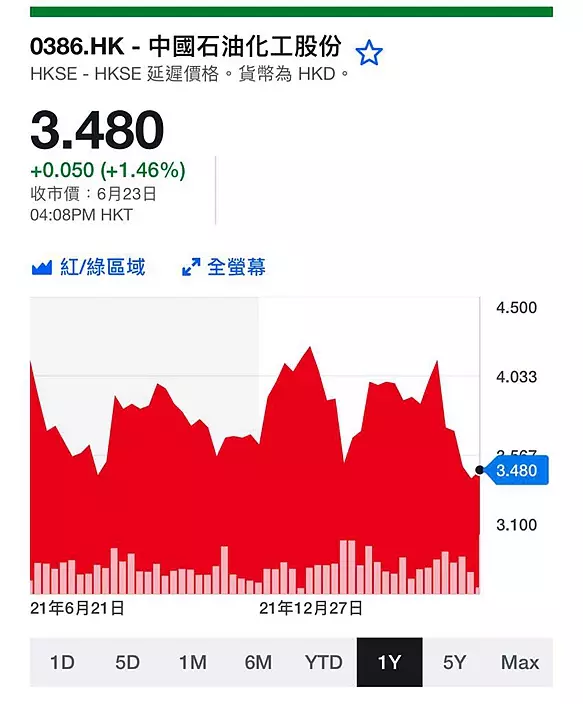

油價大升,但「三桶油」的股價表現一般。業務偏重石油開採的中海油(0883)的升幅沒有油價的亮麗,不過,仍然維持一個比較漂亮的上升走勢;而比較偏重下游業務的中石化(0386),更跌近至一年的低位。中石化的52週低位是3.25元,週四收3.48元。

中海油一年圖。

對於傳統的化石能源,市場上有100個不看好的理由。長期是由於節能減排和電動車的興起,化石能源相關行業,長遠已成為夕陽行業。即使短期油價急升,亦有人話美國加息,令到經濟前景不好,影響能源的需求,覺得油價升不上去,甚至會回落。

不過,股神巴菲特就反其道而行,逢低買入美國的西方石油,截至6月22日,他已經有1.5億股西方石油,市值約值85億美元,6月份,西方石油股價累計回調了20%,不過,由於俄烏衝突,令到國際油價飆升,西方石油今年的漲幅仍有90%。

可以估計巴菲特會認為油價沒那麼快會回調,背後的原因可能是俄烏衝突會持續,特別是今年入冬之後,油價可能還會再上。巴菲特買股不會看短期,可能都至少看一、兩年,所以,中期而言,石油股仍然便宜。

石油股和石化股不同,像中海油,基本上跟住油價向上,而石化股做提煉和分銷,油價向上,影響需求,業務反而會較差。中石化雖然是石化股,但當中亦有相當多的開採業務。中石化今年首季營業收入7713.9億元人民幣,按年增加33.8%,純利226.1億元,按年升24.5%。

開採板塊方面,今年首季的利潤為114.63億元,按年大增273%。油氣當量產量1.21億桶,按年增加3.7%,天然氣產量3139億立方英尺,按年增加7.7%。原油實現價格為每桶89.02美元,較去年同期大升62.2%。

煉油板塊息稅前利潤為229.19 億元,按年升15.2%。期內,完成原油加工量6,419 萬噸,按年增長2.7%,生產成品油3,736 萬噸,按年升4.7%。中石化的開採板塊的利潤和煉油板塊的利潤是1:2之比,由於中石化有相當大量開採業務,其實仍會因為油價大升而受惠,而並非純粹要挨油價向上,成品油需求減少的影響。事實上,即是其煉油板塊的利潤,首季仍升15.2%。

總的而言,中石化的利潤向好,不過次季由於有疫情,可能會對煉油板塊的利潤略有影響,但應該不至於會太嚴重。

中石化一年圖。

中石化現價市盈率4.7倍,息率16.7厘,P/E極低,而息率極高。只能夠說市場非常不看好中石化的前景。但是,中石化過去股價走勢,主要在3.4元至4.1元之間上落。若在3.4元買、4.1元沽出,一年可以走到四轉,每次有約20%的回報,是一隻走波幅的很好股票。現價接近底部,所以可以考慮吸納,買入之後等三個月,搏股價升上4.05元就沽出,就有16%的回報。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **