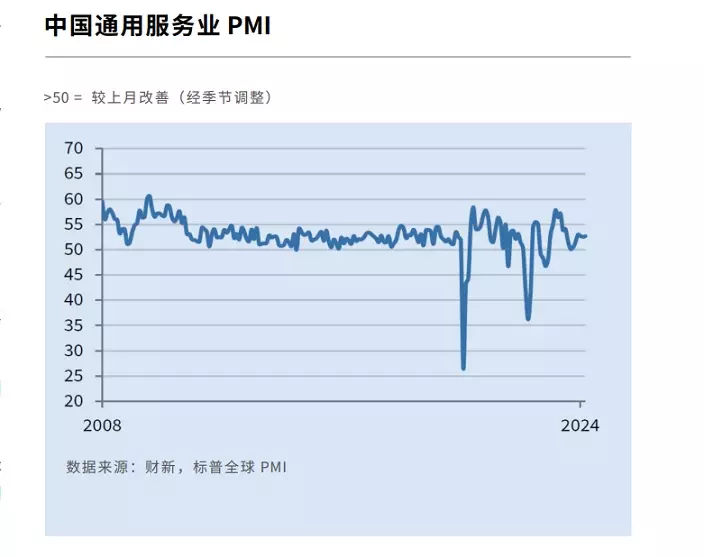

中國3月份財新通用服務業PMI升至52.7,較上月提升0.2個百分點,數據顯示服務業經營活動已連續15個月保持擴張。

不過,3月份擴張率雖略有提速,但仍然低於歷史均值。

可喜的是,隨著近期經營活動增長,服務業企業信心受到鼓舞,繼續看好未來12個月的經營前景,樂觀度在3個月來首次恢復上升,企業預期新產品發布、擴張計畫和客戶預算增加等因素,將有助促進銷售。

AP圖片

與此同時,3月份服務業價格壓力普遍放緩,雖然原料、勞動力和運輸費用仍有上揚迹象,導致平均投入成本繼續上升,但3月份升幅已進一步低於長期均值。

至於中國3月份財新通用紑合PMI,也升至52.7,較2月份提升0.2個百分點,刷新去年6月以來新高,也是中國企業活動總量連續第5個月保持增長。