美國通脹重臨的風險,可能是美國聯儲局眼下最為需要擔心的事。而很不幸,隔夜的美國3月CPI資料在很大程度上已經昭示著,通脹已經回頭……

美國勞工部週三公佈的資料顯示,受到汽油和住房價格上漲推動,美國3月消費者價格指數(CPI)和上月環比上漲0.4%,和去年同比漲幅則反彈至了3.5%,雙雙超出市場預期。剔除波動較大的食品和能源價格不計,3月核心CPI環比增長0.4%,同比增長3.8%,也均高於市場預期。

回首近期的CPI資料表現,這已是連續第4個月份比市場預期更為火熱。

美國核心通脹數字連續4個月高於預期。

尤為令人感到擔憂的是,美聯儲最為看重的所謂「超級核心通脹」(剔除了住房的核心CPI服務分項)同比增速加快至了4.8%,為11個月來的最高水準。R.J. O'Brien & Associates全球市場洞察董事總經理Tom Fitzpatrick表示,如果將過去3個月的讀數按年化計算,超級核心通脹率漲幅將超過 8%,與美聯儲2%的通脹目標相去甚遠。他說,「當我們今天坐在這裡時,我想美聯儲官員可能正在焦慮地揪頭髮了。」

這份災難性的CPI報告,在隔夜對全球金融市場的影響,無疑是非常直接的。

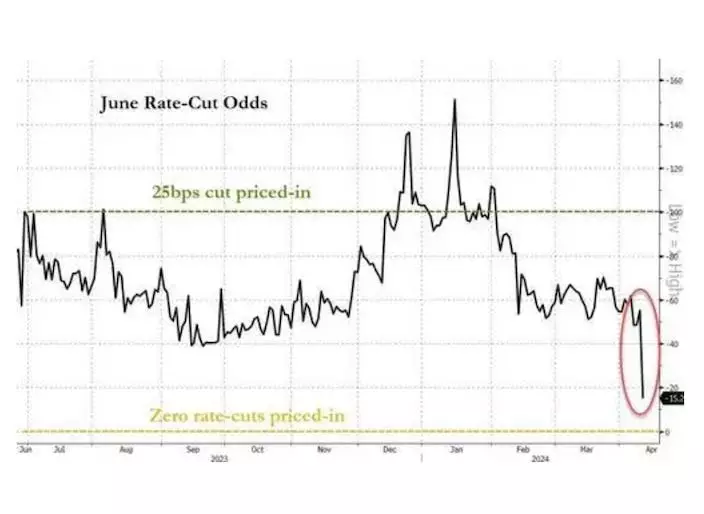

從利率掉期市場反映美聯儲6月降息的概率預期由原本50%以上,好像「自由落體」那樣直跌至了只有15%機會減息。

6月減息的機率直線下降。

同時,目前市場僅預計美聯儲2024年將合共降息0.38厘,以每次減息0.25厘計,相當於只會降息1.5次。

事實上,一些經濟學家如今其實已經開始盤算起了一筆時間賬:如果美聯儲無法在6月或7月實現首次降息,那麼9月和11月可能也會比較困難,因為大選的臨近可能會導致美聯儲採取任何政策舉措都較為投鼠忌器,這甚至最終可能令得美聯儲今年只能在年底降息一次!

華爾街投行被資料震驚到了,紛紛加入到「撕報告、改預測」的陣營中。例如,高盛的Diana Asatryan週三最新表示,她們的研究小組目前已將美聯儲首次降息的窗口從6月推遲到7月,並預計今年將僅會降息兩次。

這一切直接引發了債市年內最為猛烈的恐慌拋售行情。各期限美債收益率隔夜大幅飆升,短債拋售尤為劇烈。兩年期和10年期國債收益率分別創下2023年3月和2022年9月以來的最大單日漲幅。截止紐約時段尾盤,2年期美債收益率暴漲0.229厘報4.984厘,這是2年期美債收益率自去年11月中旬以來首次逼近5厘關口。5年期美債收益率暴漲0.229厘報4.612厘,10年期美債收益率暴漲0.182厘至4.551厘,一舉升破了至關重要的4.5厘大關。30年期美債收益率暴漲0.132厘報4.632厘。

CPI資料的災難性表現還直接導致當天的10年期美債標售迎來淒慘的命運——10年期美債拍賣的最終得標利率達到4.560厘,創下去年10月以來的最高,與預發行利率間尾部利差高達0.031厘,為史上第三大。

在股市方面,新一輪通脹衝擊已經在週三推低了主要股指,加劇了投資者對美聯儲短期內不會降息的擔憂。截止收盤,標普500指數下跌0.9%,將2024年的漲幅縮減至8.2%。以科技股為主的納斯達克綜合指數下跌0.8%。杜指下跌約422點,跌幅1.1%。小盤股在全天交易中表現最慘,下跌了3.25%,也是自11月以來首次收盤低於了50日均線。

標普500指數的11類股中有10類股下跌。房地產股當天遭受的打擊最大,只有能源股借著油價的升勢依然收漲。頗為有意思的是,隨著美債遭遇大舉拋售,英偉達在昨日似乎再度替代成為了人們的「避險」選擇之一。

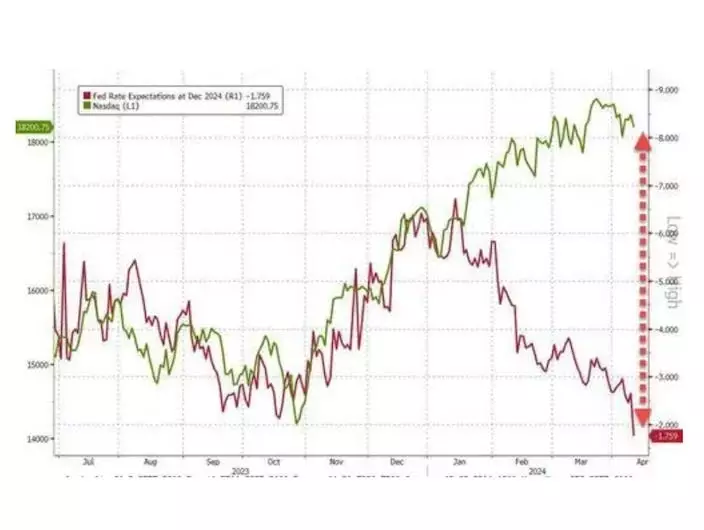

不少美股投資者在隔夜最為擔心的,是下面這張今年以來大幅張開的「鱷魚嘴」是否會再次合上——圖中綠線為納指,紅線為美聯儲年內降息次數預估。年內以來,雖然美聯儲降息預期不斷降溫,估計降息次數越來越少,但股市向上的勢頭卻始終不為所動,越升越有,但這一幕真的能長久嗎?

納指走勢(綠線)和聯儲局降息次數預估(紅線)形成張大幅張開的「鱷魚嘴」。

當然,若論CPI資料帶來的長期衝擊,外匯市場受到的影響顯然不會遜色於股市和債市。投資者可能需要為一件事徹底做好打「持久戰」的準備——那就是如何應對強勢美元!

衡量美元兌六種主要貨幣價值的美元指數週三上漲逾1%,報105.18,創下2023年3月以來的最大單日漲幅。彭博美元指數也升至了去年11月以來的最低位。

而很顯然的是,對於昨晚這份美國CPI報告,日本的決策層甚至可能要比美聯儲官員還要緊張。美元兌日元隔夜進一步勁升至1990年中以來的最高點,突破了被一些業內人士視為干預「紅線」的152大關。市場參與者正愈發警惕日本當局為提振日元而進行干預的任何跡象。

過去幾個月,不少市場人士曾擔心過的如同美國上世紀七八十年代出現的二次通脹重來,如今似乎已不再完全是毫無根據的臆想了。這種利息走勢,相信只有去日本旅遊的人會感到開心,對想買樓的人,就如淋下一盤冷水了。

深喉

** 博客文章文責自負,不代表本公司立場 **