騰訊(00700)公布的首季業績,錄逾一年來最快營收增長,但淨利潤遜預期,大行績後微調騰訊估值,最新目標價由440元至506元不等,全數高於現價;其中花旗給予506元的目標價,較現價高出逾50%。

資料圖片

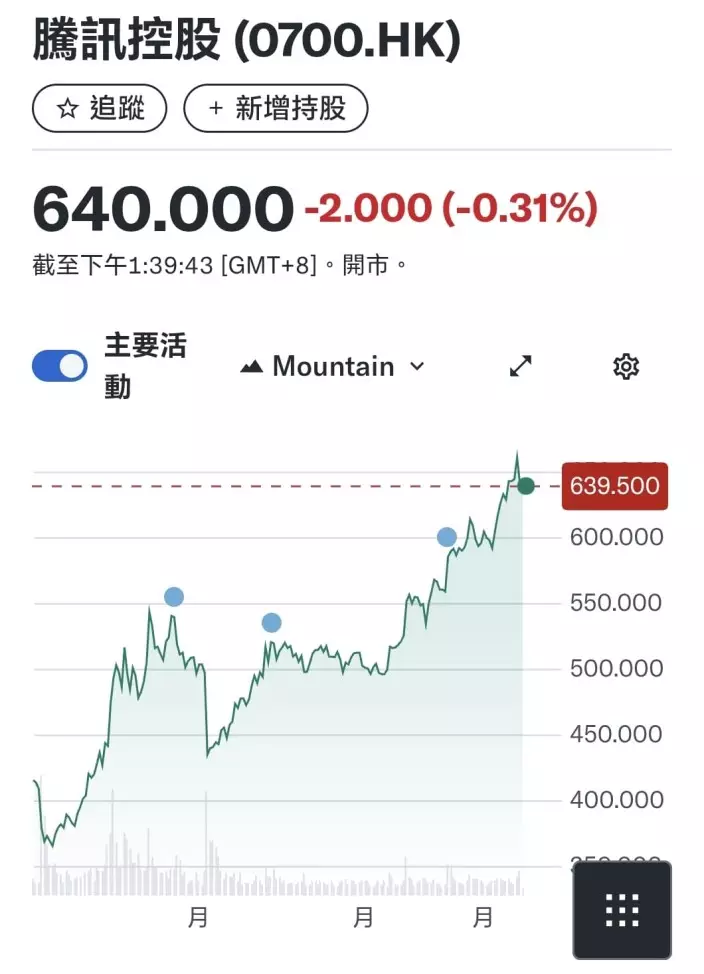

大行普遍看升,但騰訊股價反向而行,早段曾跌3.91%,低見329.4元,最新徘徊於340元水平。

點擊看圖輯

資料圖片

資料圖片

瑞銀指騰訊國產遊戲受益於長壽遊戲和新遊戲的良好收入(資料圖片)

資料圖片

花旗目標價由503元上調至506元。花旗指,騰訊首季業績穩固且勝預期,其中總收入按年升11%至1,499.9億元(人民幣.下同),較該行及市場預期分別高出3.8%及3%,而非通用會計準則營運利潤按年升32%至482億元人民幣,較該行預期高了21%,而非通用會計準則純利升27%至325.4億元人民幣,勝於該行預期的320億元人民幣,並符合市場預測。

花旗指,對於次季或下半年,管理層對主要業務線的基礎實力有信心,並對AI基礎模型能加速增長機會持樂觀態度。

資料圖片

美銀證券目標價由496元下調至473元,維持「買入」評級。美銀指,管理層重申嚴格控制經營開支,並強調新的收入來源,包括電商直播、小程序等皆屬高毛利業務,不需要額外的積極促銷和補貼。基於各項正面趨勢,維持「買入」評級,輕微上調2023年度營收至6380億元,按年增速由14%上調至15%,但淨利潤下調6%至1330億元,主要是稅率由13%上調至19%,抵銷總務及行政費用率下調,目標價相應下調5%至473元。

瑞銀維持目標價460元和「買入」評級。瑞銀指,騰訊取得穩健的季度業績並給出正面展望,認為在績前市場預期高企的情況下是需要的。指國產遊戲受益於長壽遊戲和新遊戲的良好收入,而國際遊戲增長已恢復到20%以上,首季廣告收入與該行預測一致,但市場預期亦高。瑞銀認為,隨著使用視頻帳戶上升,移動廣告網絡的低基數按年比較,以及微信朋友圈用戶參與穩定,廣告應該能夠提供十多至兩成收入增長,認為騰訊和其他廣告平台是中國消費復甦的投資之選。

瑞銀指騰訊國產遊戲受益於長壽遊戲和新遊戲的良好收入(資料圖片)

高盛目標價由442元微升至443元,維持「買入」評級。高盛引述騰訊管理層預期,今年公司盈利能力和毛利率將按年持續改善;傳統遊戲與管道的遊戲收入復甦可見度提高,國際市場份額增長;廣告收入持續加速等。長遠而言,管理層認基礎模型進展順利。

高盛維持2023至2025年總收入預測大致不變,基於嚴格的成本控制,上調純利預測1%至2%,料今年純利增長將超越收入增長,原因是有利的收入組合、利潤增長業務的收入貢獻增加、更好的營運槓桿,以及自去年下半年以來實施的成本控制措施帶來的持久效益。

資料圖片

摩根大通目標價由430元上調至440元,維持「增持」評級。該行指對騰訊的盈利前景更有信心。令人驚喜的是由於收入結構轉變及持續的成本效益,集團的利潤率結構持續改善。首季經調整經營溢利高出該行的預期達19%;經調整每股盈利增長率由去年第四季的19%加快至今年首季的28%,預計增長將在今年剩餘時間進一步加快至30%。

摩通指,在國內和國際市場強勁勢頭的支持下,騰訊的網絡遊戲收入按年增長已加快至今年首季的11%,預計強勁勢頭將會持續。對於國內市場,今年首季強勁總收入可能會支持集團未來幾個季度的遊戲收入。