看看那一款最符合需要

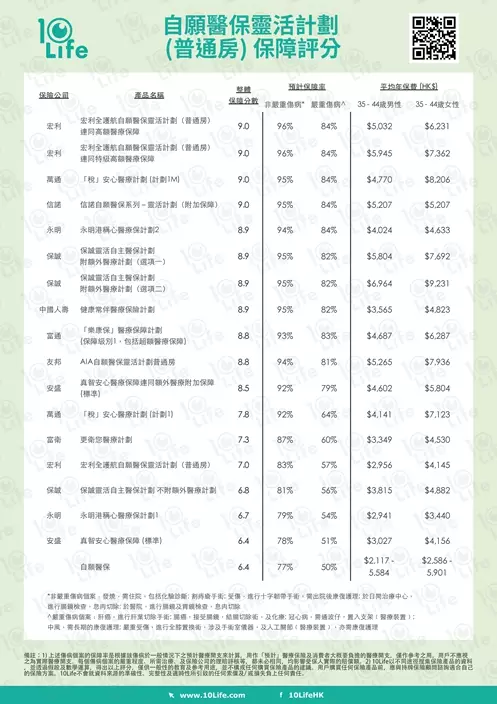

自願醫保產品分為「標準計劃」及「靈活計劃」,不少人為求更全面保障傾向選擇「靈活計劃」。不同「靈活計劃」的保障及條款差異很大,就如以往的醫療保險,令消費者難於比較。保險比較平台10Life向專科醫生查詢10大常見傷病個案的預計醫療開支,再按醫保產品條款及細則,預計受保人能夠「Claim到幾多」,並按其預計保障率,得出「靈活計劃」普通房的評分及排名。

自願醫保「靈活計劃」更加具保障。資料圖片

按保障率來排名,頭10位的靈活計劃產品的綜合保障相差不遠,但於個別傷病個案卻各有優勢,當中信諾、宏利、及萬通的「靈活計劃」,當附設「額外醫療保障」(SMM),均達到9分的保障 (滿分為10分)。「額外醫療保障」(SMM)是指,當醫療開支超出個別項目的賠償上限時,受保人可利用此保障來索償餘下的醫療開支,增加理賠的彈性。

保險比較平台10Life按預計保障率,得出「靈活計劃」普通房的評分及排名。

信諾靈活計劃 (SMM) 對癌症保障較佳,因為該產品的「額外醫療保障」涵蓋「非手術癌症治療」,如化療等,但同類產品的SMM通常沒有涵蓋「非手術癌症治療」之保障。以腸癌(需接受手術及化療)來說,信諾靈活計劃 (SMM) 預計可「Claim到」90.5%的醫療開支,受保人自付約35,000元;但宏利及萬通靈活計劃 (SMM) 的預計自付額約6萬元。

自願醫保「靈活計劃」更加具保障。資料圖片

宏利「靈活計劃」(SMM) 的外科手術費賠償上限較「標準計劃」的提高約5%。而產品亦有較佳的出院後復康保障,以入院或日間門診手術前後護理為例,宏利的上限為每天$1,100(出院後最多10次),而信諾及萬通「靈活計劃」(SMM) 的上限則是$580及$600(出院後最多3次);此保障對中風個案的作用尤其顯著,宏利「靈活計劃」(SMM)預計可索償71.3%的預計醫療開支;而萬通及信諾「靈活計劃」(SMM)的預計保障率為68.5%及64.8%。

萬通「靈活計劃」(SMM)計劃則擁有較高的外科手術費上限,最高達7萬元,而宏利及信諾「靈活計劃」(SMM)的限額分別為5.25萬元以及5萬元。

10Life計算的10大常見傷病個案如下:

非嚴重傷病個案包括:

發燒,需住院,包括化驗診斷

割痔瘡手術

受傷,進行十字韌帶手術,需出院後康復護理

於日間治療中心,進行腸鏡檢查,息肉切除

於醫院,進行腸鏡及胃鏡檢查,息肉切除

嚴重傷病個案包括:

肝癌,進行肝葉切除手術

腸癌,接受腸鏡,結腸切除術,及化療

冠心病,需通波仔,置入支架

中風,需長期的康復護理

嚴重受傷,進行全膝置換術,涉及手術室儀器,及人工關節,亦需康復護理