中環的銀行庫務部(Treasury)或資本市場(capital market)業務銷售人員,近日忙於回覆企業客戶查詢,如何應對人民幣升值潮,紛紛向客戶報價外匯遠期(FX forward)或外匯期權(FX option)。

儘管一周前,中國人民銀行將遠期售匯業務外匯準備金率從20%下調至零,讓銀行可以減低做遠期外匯的成本,變相鼓勵銀行做這種生意,有推低人民幣匯價的作用。

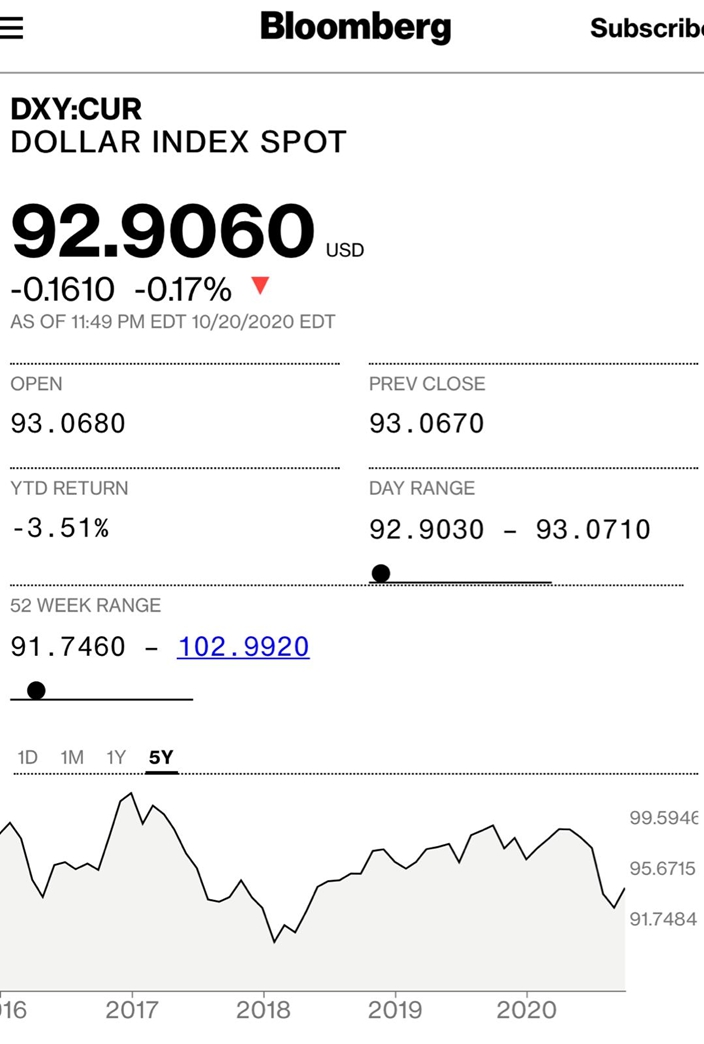

但即使實施新措施後,亦只能把離岸人民幣(CNH)匯價,由6.69水平,短暫推低至6.76兑一美元, 卻難阻擋人民幣匯率持續上升值之勢。今早,國內在岸人民幣中間價報6.6781,上調149點,離岸人民幣升至6.64水平,再創兩年高位。

儘管一周前,中國人民銀行將遠期售匯業務外匯準備金率從20%下調至零,只能把離岸人民幣(CNH)匯價,由6.69水平,短暫推低至6.76兑一美元,investing.com 圖片。

眾多投資機構發現,人民銀行下調了遠期售匯業務外匯準備金率後,再無新的措施。因此,他們認為中國央行此舉並不是出重招壓低人民幣匯價,於是很快重新再加倉人民幣。

人民幣大升,可以歸納有四大因素:

一、金融機構對民主黨贏得美國大選的預期升溫,市場相信中美關係可以好轉。民主黨如果獲勝,有機會啟動美國新一輪財政刺激計劃,到時美元供應增加,不單利率會下降,美元匯價也會下跌,助長人民幣匯率上升的預期。

二、9月以來中國相關部門出台多項金融市場對外開放新政策,簡化了海外資本投資操作流程,令他們不再有,資金「入境易、出境難」的顧慮。

三、過去一周歐美疫情捲土重來,越來越多全球投資機構持續加倉人民幣資產避險。不少資管機構重新調整了資金配置,加倉到疫情防控效果較好且經濟復蘇基本面良好的國家。相比疫情嚴重的歐美,中國經濟悉先反彈及復蘇,因此,投資者對人民幣資產,例如人民幣債券,更具信心。

四、人民幣持續上升,中國的企業有什麼對策?第一,如果他們有資本投資從外國進口機器,又或者進口原材料,以美元結算的話,他們會盡量延遲「購匯」,遲些時間才買入美元,博美元再跌。第二、中國的出口企業,他們賣產品到外國時收取美元,通過「結匯」,換回人民幣。擔心人民幣進一步升值,所收到的美元越來越不值錢,他們會盡量馬上大幅增加結匯金額,又或者是以外匯遠期合約,盡快為數月後收取的美元,鎖定匯率,沽出美元買入人民幣。上述企業的行動,均會令人民幣進一步上升。

目前不少華爾街對冲基金預計,到今年年底,人民幣兌美元匯率有望升至6.45至6.5區間,亦即尚有3%至4%升幅。

美國自今年3月實施零利率加無限量化寬鬆後,美元已一窩蜂地湧向市場。不斷印鈔以增加支出所造成的效果,就是美國今年財政赤字爆升至3.3萬億美元,佔經濟總量的16%,創下二戰以來的最高水平。同時美債規模已迅速膨脹到27萬億美元,美國國庫債券持有人,亦開始有所行動,截至8月底止,三大持有美債的央行,包括,日本持有12784億美元,比7月12930億為少;中國持有10680億美元,比7月10734億美元為少;英國持有4199億美元,比7月4247億美元為少,三大買家全部均在減持中,難怪美元亦在轉弱中。

美匯指數已跌至兩年低位,彭博圖片。

尚風身邊不少朋友,均認為美元國際地位已經越嚟越危險,手持與美元掛鈎的港元,也要為保值作出相應行動,紛紛增持人民幣資產,包括調動資金購入大灣區物業,以及在國內銀行做人民幣定存,獲取比香港銀行較高的利率。有些股友已開始加深了解國內A股市場,準備開一個A股戶口,買入更多人民幣為單位的股票。

尚風

** 博客文章文責自負,不代表本公司立場 **

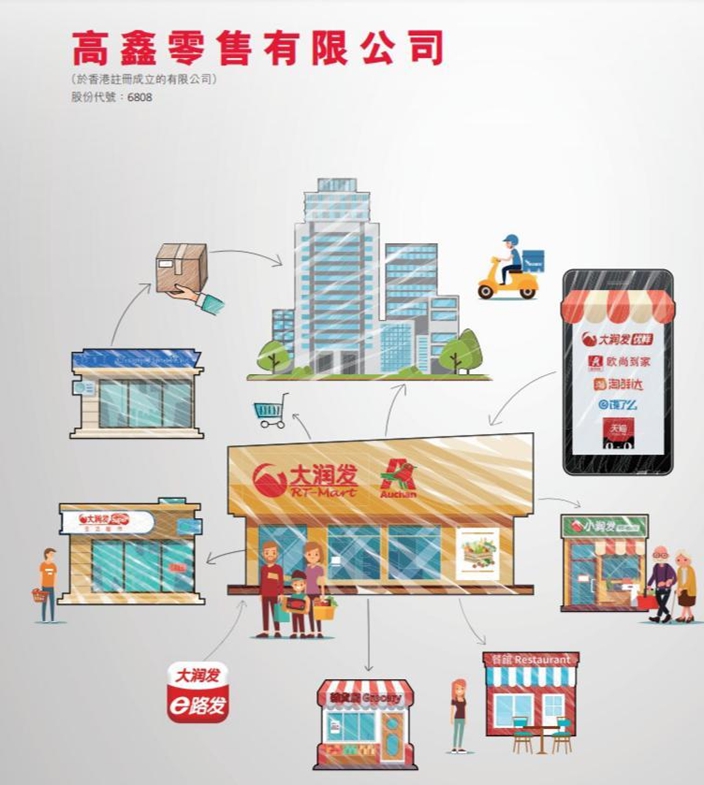

阿里巴巴(9988)去年11月在港第二上市後,初期股價比較牛皮,但今早(10月19日)曾創299.4元歷史新高,比招股價176元,累升70%,大大跑贏大市。一如持有微信支付的騰訊(700),投資阿里巴巴,就是只有買貴、沒有買錯。阿里持有的淘寶及天貓,是網上購物及連接商家與消費者的重要平台。而阿里通過螞蟻集團持有支付寶,霸佔了數字化支付的市場份額,高速增長持續。

刺激阿里巴巴急升的是推動「新零售」概念的大動作。阿里巴巴宣布以280億港元(約36億美元)加注,增持高鑫零售(6808),事成後將直接和間接共持有高鑫零售72%股份,成為控制性股東,令中國最大商超賣場數字化,再度提速,整個商超零售業數字化發展,已成城市生活的新基建。上午收市,阿里巴巴升1%至296.8元,高鑫零售升18%至9.38元一個月高位。

高鑫零售旗下「大潤發」(RT-Mart)和「歐尚超市」(Auchan)484家門店已經全面實現在線化

早於2017年11月,阿里巴巴對高鑫下了第一注,以224億港元(約合28.8億美元)投資高鑫零售,通過向潤泰購股的方式,直接和間接持有高鑫36.2%的股份;歐尚零售(Auchan Retail S.A.)亦增加於高鑫的持股。交易後,歐尚零售、阿里巴巴及潤泰於高鑫的經濟利益將分別約為36.18%、36.16%及4.67%,高鑫亦運營超市以及「Auchan Minute」品牌的創新無人便利店。

阿里巴巴方面表示,與高鑫零售合作最初的設想,今天全都變成了現實:高鑫零售旗下「大潤發」(RT-Mart)和「歐尚超市」(Auchan)484家門店已經全面實現在線化,總建築面積約為1297萬平方米,單店營業面積最高可達17000平方米。並接入「餓了麼」、「淘鮮達」和「天貓超市」共享庫存業務,實現「店倉合一」模式。所有門店都提供門店5公里範圍內1小時達配送,其中180家門店支持20公里範圍內半日達服務。門店中約7.6%位於一線城市,16.1%位於二線城市,46.5%位於三線城市,21.7%位於四線城市,8.1%位於五線城市。

阿里巴巴兼高鑫零售集團主席張勇接受旗下南華早報訪問稱,新科技改變人類行為,一如多年前手機開始流行,人們開始在手機通過互聯網購物。到了今天,95%的購物是在手機進行。很高興看見越來越多年青消費者,開始使用天貓精靈(Tmall Genie)的聲音購物,這方面發展有很大潛力,他們會用更多創新科技,為消費者帶來新的體驗。

阿里巴巴兼高鑫零售集團主席張勇接受旗下南華早報訪問

張勇指出,已看見消費者滲透至內地低端城市及郊區,去年有70%的新客戶是來自低端城市。我們看見消費者行為改變,住在郊區的人民生活形式改變,通過互聯網,他們可以連接全世界,獲得更多經驗,以及在互聯網進行更多購物,他們已經和生活在大城市的人無異。更重要的是,不單止有利他們消費,亦有利他們增加收入,幫助他們做多點生意,賣出農產品到大城市及其他市場。

其實「新零售」是馬雲提出未來有5大新趨勢之一。早在2016年,馬雲首次提出阿里不是做電子商務,而是做科技,他認為未來有五大新趨勢: 新零售、新製造、新金融、新能源、新技術。

當時市場反應是認為馬雲好吹水,但馬雲就話,不要說我又騙你,你不信,就會被淘汰。如今馬雲的「新零售」概念成現實,而「新零售」的特質是線上線下結合,去庫存。

阿里巴巴進軍高鑫,也是張勇接任阿里主席,上場後的傑作。

自2009年起,阿里巴巴開始每年11月11日的天貓雙11購物光棍節,去年成交額高達2684億元人民幣,今年的光棍節快到了。而內地網上銷售在疫情下快速增長,國家統計局今早公布,中國前三季度經濟增長由負轉正,國內生產總值增長4.9%;社會消費品零售總額273324億元,同比下降7.2%,降幅比上半年收窄4.2個百分點;其中三季度增長0.9%,季度增速年內首次轉正。全國網上零售額80065億元,同比增長9.7%,逆市上升,增速比上半年加快2.4個百分點。其中,實物商品網上零售額66477億元,增長15.3%,佔社會消費品零售總額的比重為24.3%。

每年11月11日的天貓雙11購物節,去年成交額高達2684億元人民幣

網上消費這個增長引擎,仍然在加速開動中,投資者想繼續在這個領域獲取紅利,兼且睇好阿里巴巴的「新零售」概念的話,長期持有阿里巴巴及即將上市的螞蟻集團,似乎是不二的選擇。

/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)