華潤飲料 (02460)2025 年中報的價值被市場低估了。

8 月 29 日,華潤飲料發布了 2025 年中期業績報告。根據中報顯示,2025 年上半年,華潤飲料營收達 62.05 億元,同比減少 18.5%; 凈利潤 8.23 億元,同比減少 28.7%; 毛利率仍微減 2.6 個百分點,但仍維持在 46.7% 的高位。

點擊看圖輯

圖片來源:華潤飲料官網

數據來源 : 國聯證券、國金證券

圖片來源: 富途牛牛

圖片來源 : 富途牛牛

這份中報財報,是在 7 月盈警之後,投資人得以一窺華潤飲料財務全貌的重要窗口。部分投資人因半年報數據而憂心忡忡,然而,長期價值投資者卻用實際行動提前投下信任票 —— 華潤飲料當日獲得 1264.23 萬港元資金的凈流入,悄然完成加倉動作。

長期價值投資者之所以選擇加倉,是因為他們看懂了華潤飲料這份 “陣痛” 背後的戰略定力、長期韌性與未來爆發力,即:

為實現長期戰略目標進行 “前置投入”,主動 “用利潤換空間”,實現從單一包裝水向 “水 + 飲料” 雙輪驅動強勢轉型的堅定布局,為未來五年的增長埋下伏筆。

水飲雙輪驅動,第二曲線逐漸成型

在激烈的市場競爭與行業系統性壓力之下,華潤飲料展現出了強大的戰略定力與創新活力。

2025 年上半年,飲料行業面臨著前所未有的挑戰。行業首次跑輸社零增速,PPI 同比下降 2.8%,實體零售門店數量持續萎縮,便利店、食雜店銷售額雙位數下滑。包裝水市場受宏觀經濟波動影響,價格戰常態化,零食折扣店等性價比渠道擴張,導致行業整體零售規模下降。即飲茶、功能飲料、果汁等行業也紛紛推出大力度折扣活動,終端價格承壓,促銷邊際效應遞減,毛利率受到嚴重影響,頭部企業難以獨善其身。

圖片來源:華潤飲料官網

然而,華潤飲料並非毫無準備。回望 2021-2024 財年,其凈利潤從 8.6 億元增長至 16.61 億元,四年覆合增長率達 24.6%,顯著跑贏行業平均增速。面對當前的行業困境,華潤飲料主動切換發展節奏,進入戰略投入期。中報顯示,2025 年上半年,華潤飲料在經銷及銷售費用投入 18.84 億元,占營收的比例為 30.36%,較同期的 27.44% 增加了約 3 個百分點。

這些費用投入方向明確,資源分配向渠道及終端執行環節傾斜,主動壓減渠道層級、推動服務商模式轉型,穩步推進渠道優化及拓展,積極開發家庭、線上等新興渠道。在品牌運營上,華潤飲料全面加碼體育營銷,在中超冠名基礎上進一步冠名超甲乙三級聯賽,形成了以中國國家隊、中國足球職業聯賽、馬拉松三大頂級體育 IP 為支點的營銷格局。

雖然短期利潤有所犧牲,但卻換來了終端控制力的強化、渠道效率的提升以及品牌勢能的躍遷。而且,盡管市場投入強度高,華潤飲料的 ROE 仍堅挺在 14% 以上的歷史水準,賬面貨幣資金達 123.88 億元,展現出了較強的盈利能力和資產運營效率。

與此同時,華潤飲料堅持 “水 + 飲料” 雙輪驅動戰略方向,持續打造第二增長曲線。2025 年成為其產品大年,創新提速至 “每月 1-2 款新品”,合計上新 14 個 SKU 新品,覆蓋即飲茶、功能飲料、果汁等四大品類,密度與強度均創歷史之最。

在包裝水領域,報告期內錄得收入人民幣 52.51 億元,占報告期內總收入的 84.6%,基本盤仍然穩固。以 “怡寶” 為核心品牌,通過創新包裝和豐富場景體驗實現差異化突破,如推出 210ml 口袋裝、運動蓋、本優 5L 茶伴等產品,如重點發力餐飲、家庭等增量渠道。

而飲料業務更是成為了公司新的增長引擎。2025 年上半年,公司飲料業務收入 9.55 億元,同比增長 21.3%,占總收入的 15.4%,相比 2023-2024 年的 7.9%、10.3%,兩年時間即已翻倍。飲料業務收入占比提升,毛利率亦穩步前進,規模效應正在顯現。

此中,“魔力” 完成品牌升級,定位 “專業運動飲料”,攜手王欣瑜、布局運動場館與校園場景;“至本清潤” 深化 “中式經典” 形象,聯名《只此青綠》、冠名《圓桌派》,文化溢價初顯。此外,以 Q - grader 咖啡品鑒師主導的高端 “焰焙咖啡”、深入碭山核心產地鎖定的酥梨中式草本養生植物飲料,也構建起了獨特技術壁壘與健康溢價標簽。

華潤飲料敏銳地察覺到了消費的分層,結合賽道的分化進行了合理布局。在無糖茶、健康、中式飲料等領域,華潤飲料的布局已經初見成效。無糖茶飲料 “佐味茶事” 以 0 糖 0 卡、真茶萃取為核心賣點,滿足了消費者對健康飲品的需求;“至本清潤” 作為中式草本植物飲料,通過文化營銷,深化了 “中式經典” 形象,在中式飲料賽道上嶄露頭角。這些領域的成功,不僅為華潤飲料帶來了新的增長動力,也使其在消費分層的市場中佔據了有利地位。

數據來源 : 國聯證券、國金證券

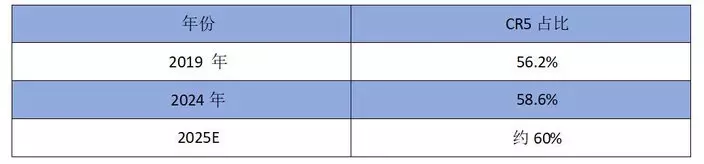

在行業慘烈洗牌、CR5 集中度飆升至 58.6% 的背景下,華潤飲料正以堅定的戰略步伐,通過刀刃向內的效率革命與大開大闔的創新布局,在周期波動中向著更高的價值躍遷邁進。

以三大業務中心為支點,奏響全鏈路效率革命

在飲料行業競爭日趨激烈、成本壓力持續攀升的當下,華潤飲料並未被短期盈利波動所困,而是將戰略重心聚焦於構建可持續的成本優勢與運營韌性,以三大業務中心 —— 生產、運營、營銷為支點,掀起一場全鏈路的效率革命。

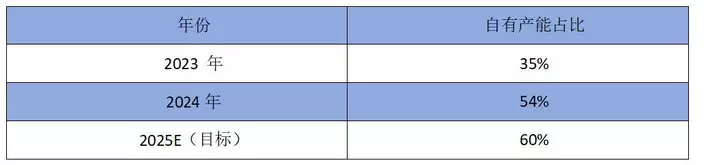

生產端作為成本控制的核心戰場,正以 “自有產能擴張 + 代工合作升級” 的雙輪策略,實現成本的深度壓縮。財報數據清晰勾勒出其產能布局的堅定步伐:

2025 年上半年,包裝水領域的武夷山大包裝生產線已在 Q1 順利投產,為區域市場供應注入新動能;下半年更計劃再添 “新戰力”—— 新增 2 家工廠中,浙江工廠預計 Q4 落地,另有 1 家合作工廠計劃 Q3 投產;飲料領域則在現有 4 家自有工廠的基礎上,新增 2 家合作工廠,進一步織密產能網絡,讓產品供應更貼近市場需求。

這種 “自建 + 合作” 的產能布局,背後是自有產能占比的跨越式提升 —— 從 2023 年的 35%,到 2024 年躍升至 54%,2025 年更是劍指 60% 的目標。自有產能的回歸,不僅意味著對生產環節的絕對掌控,更讓成本控制有了堅實底氣,徹底擺脫對外部代工的過度依賴,打破成本被動受制於人的局面。

與此同時,生產端的降本細節更見真章:持續優化包材結構,生產端降本工作如自主注胚、數字化管理、采購方案優化…… 一系列舉措環環相扣,如同為成本控制裝上 “精密齒輪”,有效對沖了市場競爭帶來的價格壓力,為凈利潤率提升築牢 “防火墻”。

在代工合作方面,華潤飲料也絕非簡單壓縮成本,而是通過建立嚴格的質量控制標準與考核體系,加強對代工廠的管理監督,在確保產品品質達標的同時,進一步壓降代工成本,實現 “品質與成本” 的雙贏。

運營端,華潤飲料以全國化產能布局與物流體系優化為抓手,持續提升供應鏈效率,讓 “降本” 與 “提效” 形成共振。公司打破單一運輸模式的局限,大力拓展成本更低的水路、鐵路運輸,構建多式聯運網絡;同時布局前置倉,縮短產品從倉庫到終端的距離,減少運輸損耗與時間成本,織就一張高效敏捷的物流網絡。效率的提升直觀體現在數據上:存貨金額從去年年底的 5.04 億元降至如今的 3.93 億元,資金周轉速度加快,運營壓力進一步減輕。

營銷端的變革則以精準投入與提升人效為核心。廣撒網的時代過去了,華潤飲料把子彈壓進 “數據膛線”—— 電商、家庭、餐飲三大新興渠道成為精準靶心;“拆箱有禮” 把促銷費用從高空轟炸改為終端狙擊;人效、坪效、費效在同一套儀表盤上實時閃爍;水飲渠道覆用打體系化作戰。營銷不再是一場花錢的豪賭,而是一門用算法下注的科學。

從生產端的產能自主與成本精控,到運營端的物流優化與效率提升,再到營銷端的精準投入與價值轉化,華潤飲料以三大業務中心為支點,構建起全鏈路的效率提升體系。

穿越周期的價值錨點 —— 業績拐點與資本回響

投資者審視華潤飲料的真正著眼點或許在於:這段業績蟄伏期能否以及何時迎來明確的向上拐點?在智通財經 APP 看來,目前華潤飲料的財務指標與市場表現都在積蓄積極動能。

圖片來源: 富途牛牛

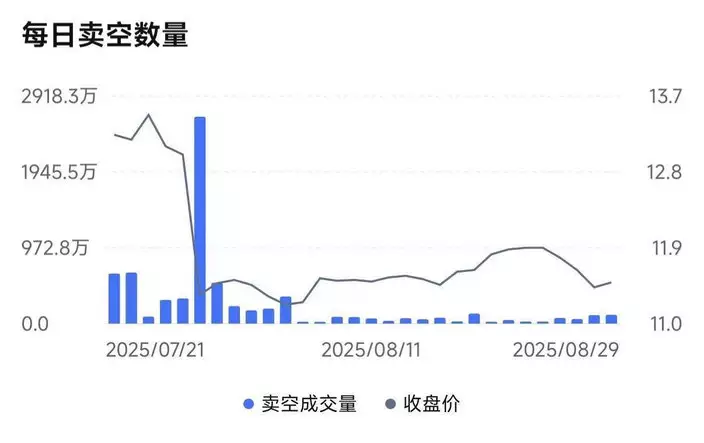

根據智通財經 APP 的數據顯示,華潤飲料短期壓力信號正被市場充分消化。自盈利預警釋放後,華潤飲料的每日賣空數量已比 7 月 22 日的 28.95% 下降至 7 月 29 日的 20.51%,驟降 8 個百分點,而至 8 月 29 日僅為 13.28%。

圖片來源 : 富途牛牛

有意思的是,華潤飲料自發布盈警以來,港股通資金持續買入,過去一個月里港股通比例由盈警時的 4.76% 提升至目前 6.83%。過去 20 個交易日里,華潤飲料亦獲得港股通資金、外資的大幅買入,凈流入資金達 5096.7 萬元,瑞銀、摩根斯坦利等外資交易平台常閃現龍虎榜,成為華潤飲料近期股價活躍的關鍵。

港股通和大行資金的買入行為,背後有著堅實的投資邏輯 —— 里昂、瑞銀、中金、國盛等大行堅持華潤飲料 “跑贏大市” 或 “增持 / 買入” 評級。華泰證券認為,華潤飲料重點打造至本清潤、蜜水、假日、魔力等戰略大單品,堅持渠道精耕和網點下沈,積極打造非水飲料第二曲線;美銀強調,華潤飲料的三步利潤擴張路線圖,即通過專注於內部生產優化生產、物流升級和高質量銷售與分銷開支對長期利潤預期良好。

從長期視角看,華潤飲料當前估值已提前反映悲觀預期,具備 “低估值 + 高壁壘 + 盈利彈性” 三重優勢。公司 2024 年剔除特別股息後派息率達 45%,股息率居於行業中上水平,展現出穩定的回報能力。同時,公司貨幣資金仍百億元之巨,為研發、市場拓展和股息發放提供了充足保障。

華潤飲料董事會已宣派 2025 年中期股息的決策,即擬派發中期股息每股 0.118 元、總金額為 2.8 億元,延續了過往的派息策略,印證了集團充裕的流動性儲備和可持續的盈利積累 —— 在確保股東回報的同時,仍保有充足資本支撐持續運營及戰略舉措的推進。

結語

把望遠鏡拉長到五年,我們會看到:

2025 年的利潤回撤,是為了未來產能利用率擡升後毛利率的更大提升;2025 年的營銷費用的大幅投入,是為了飲料收入占比超過約 30%(高盛認為飲料 2023—2028 年的銷售年均覆合增長率達 8%) 時的估值重估。

周期無法跳過,只能穿越。

華潤飲料此次的業績表現,本質是一場 “以空間換時間” 的戰略抉擇。在行業價格戰尾聲與飲料賽道擴容的交匯點,公司通過前置投入搶占市場份額,以技術壁壘與供應鏈效率構築護城河,用分紅政策穩定投資者信心。

當包裝水價格戰的硝煙漸次消散,通過主動增加營銷投入、調整產品組合和渠道改革,華潤飲料在飲料新戰場上構建的產品創新護城河、供應鏈效率壁壘與渠道精耕網絡,正是打開長期價值之門的核心密碼。

(資料由智通財經提供)