/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

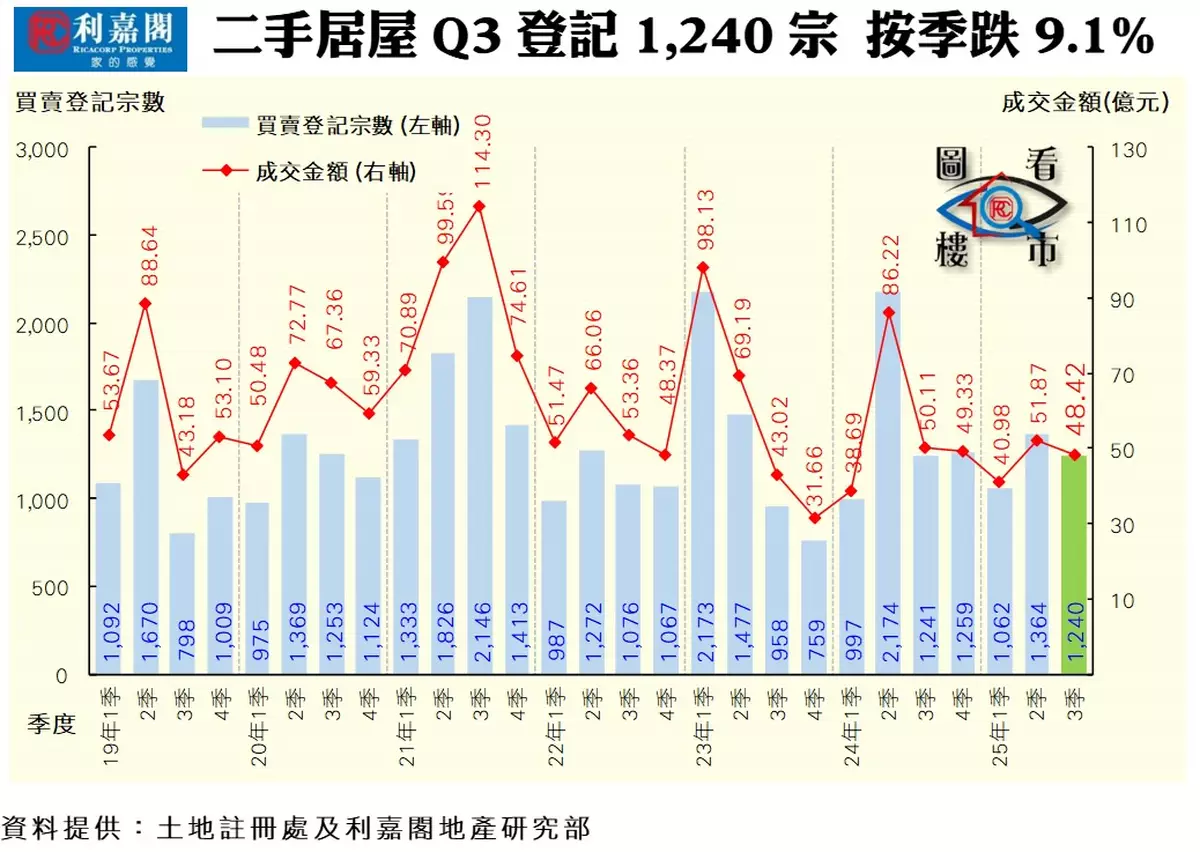

香港樓市猶如一場持久的耐力賽,時而高歌猛進,時而略作調整。剛過去的第三季,二手居屋市場彷彿一位穩健的選手,雖步伐稍緩,但氣勢猶存。根據土地註冊處最新數據,第三季全港二手居屋(包括第二市場及自由市場)錄得1,240宗買賣登記,較第二季的1,364宗下跌9.1%,此跌幅雖不容忽視,卻是近三年(11個季度)中最輕微的一次,顯示市場在波動中仍具備一定韌性。至於期內成交總額亦由次季的51.87億元回落6.6%至48.42億元。

回顧八月中旬,銀行同業拆息在一週內從不足1厘急升至超過2厘,九月中下旬更一度攀升至3.9厘的高位,猶如一場突如其來的利率風暴,令部分潛在買家躊躇。然而,值得注意的是,「居屋2024」的7,132伙新單位僅用53天便全數售罄,充分反映市民對資助房屋的殷切需求。市場交投氣氛雖受新居屋開售影響,但二手居屋成交量依然保持穩定。

更引人注目的是,業主敏銳察覺市場回暖,逐步調高放盤價格,推動第三季平均成交價升至390.5萬元,較第二季的380.3萬元上漲2.7%,重返390萬元關口,創近三季新高。此現象令人深思:在利率波動的壓力下,二手居屋價格何以逆勢上揚?或許,資助房屋的「剛需」特性,使其在樓市波動中成為穩定的避風港。

細分數據,市場動態更顯微妙。按價格組別分析,200萬元以下的低價單位交投量跌幅最顯著,第三季僅錄35宗登記,較上季下跌34%(減少18宗),反映利率上升或對低價市場買家構成較大壓力。反觀最活躍的300萬至400萬元組別,雖錄542宗成交,但較上季的603宗減少61宗。四個價格組別均錄得下跌,顯示新居屋開售可能分流了部分二手市場需求。

從地區分佈看,九龍區交投量由第二季的376宗降至322宗,按季下跌14%;新界區亦減少9%,從847宗減至771宗,下降76宗。唯獨港島區逆市上升4%,錄得147宗登記,顯示其地理優勢或吸引更多買家願意支付溢價。再觀察具體屋苑層面,青衣青華苑表現突出,第三季錄18宗買賣,按季大增80%,成交總額更飆升97%至5,850.8萬元,成為市場焦點。九龍灣麗晶花園以38宗買賣繼續領跑最活躍屋苑,涉資1.50億元,但較上季下跌12%及13%。火炭穗禾苑則錄29宗登記,涉資1.02億元。各屋苑的表現,猶如市場的縮影,有的乘勢而上,有的則在調整中蓄勢待發。

樓市走勢從不孤立,政策與宏觀環境的影響至關重要。施政報告放寬資助房屋機制,新增1,000個「白居二」配額,為市民置業提供更多機會。此外,恆生指數近期一度接連突破26,000及27,000點,市場對第四季香港進一步跟隨美國減息的預期升溫,這些利好因素預料將推動買家加快入市步伐。隨著「居屋2024」揀樓程序於第三季結束,二手市場的競爭壓力減輕,第四季交投有望回暖,甚至挑戰1,400宗的水平。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **