從不同公司本月所陸續亮出的業績成績表,不難發現,在剛剛過去的2021年,新型冠狀病毒疫情持續對世界各國及眾多行業造成影響,不過,依然有行業逆勢增長,電子支付行業在此期間得到進一步的發展,全球各經濟體正加快步入無現金社會,電子支付的普及程度更超越過往的歷史水平。

據《2022年全球支付報告》(The Global Payments Report),全球POS(支付終端)於2021年的交易額達47萬億美元,預期將以6%複合年增長率,增長至2025年的59萬億美元;反觀全球綫上電商2021年交易額近5.4萬億美元,依然相當於實體銷售渠道交易約一成,預期至2025年亦是僅佔全球消費者消費的12%,即將達8.3萬億美元。可見世界各國零售及餐飲等行業並沒有因疫情完全減慢對實體店的佈局,反而正在加快部署新型的安卓支付終端,透過整合電商與實體銷售渠道即採用全渠道零售策略來增加收入,以迅速適應新常態。

投資,就是要在高速成長的行業找到龍頭標的。港股當中就有一隻支付終端領域的國際龍頭企業 ── 百富環球(00327),具備稀缺性。面對全球創新電子支付解決方案前所未有的需求,百富成功抓緊機遇,強化與世界各地的收單銀行、支付服務商及獨立銷售機構的合作。憑藉創新的產品綫及卓越的供應鏈管理,公司以其獨特的競爭優勢取得更多的訂單及客戶的認可。

百富環球2021業績取得五大成果

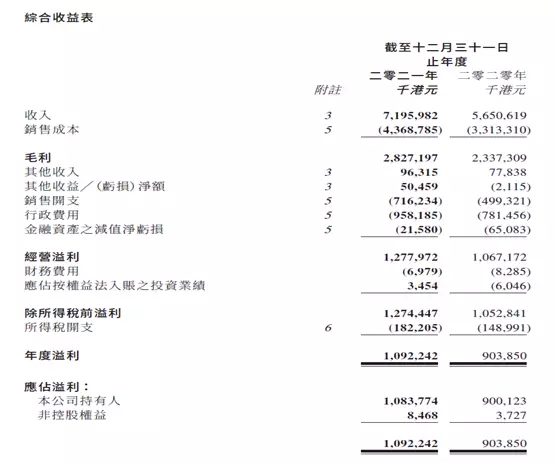

在剛剛公佈的百富環球2021財政年度的業績報告中,公司取得了五大成果。首先是財務表現繼續創歷史新高;公司收入高達71.96億港元,同比增長27.3%;年度淨利潤高達10.92億港元,同比增長20.8%。其次是供應鏈表現卓越,全球出貨量超過1,200萬台。第三是安卓終端需求攀升,安卓智能終端機收入達32.30億港元,同比增加78%;安卓智智終端機出貨量超過300萬台。第四是財務目標全數實現;公司去年8月所上調的全年收入目標預期增長25%,實際增長為27.3%;毛利率目標為38-40%,實際毛利率為39.3%;經營淨利率目標是17-19%,實際淨利率為17.8%;反映其快速拓展是兼顧了其盈利能力。第五是資本市場行動持續,建議末期股息為每股15港仙,同比提高50%,派息比率27%,亦較2020年的派息比率21%,有明顯的上升;全年股份回購11次,合共已回購1300萬股份,總金額約8,700萬港元,彰顯公司信心。亦間接反映公司手頭資金充裕,截至去年底,公司現金及現金等價物達35.32億港元。

資料來源:公司2021年度業績報告

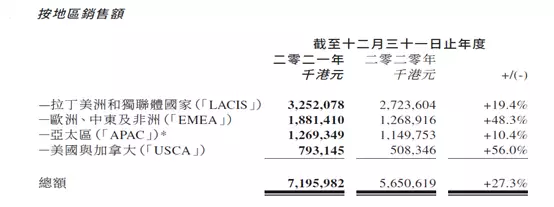

2021財年公司在國際市場銷售取得強勁增長

公司在國際市場銷售取得強勁增長。EMEA市場(歐洲、中東及非洲),大規模的安卓智能終端機部署正在進行,2021財年此區銷售額達18.81億港元,同比增長48%;USCA市場(美國與加拿大)方面,過去一年,百富成為更多收單銀行、支付服務商和獨立銷售機構的首選業務合作夥伴,此區銷售額達7.93億港元,同比增長56%,其中安卓智能終端機於該區的銷售高速增長超過80%;LACIS市場(拉丁美洲和獨聯體國家),百富憑藉其創新產品綫繼續穩居市場領先地位,該區銷售額達32.52億港元,同比增長19%;APAC市場(亞太區),在多個國家的表現尤其出色,在印度,百富在短短幾年間已成功確立為當地第一大電子支付終端品牌的地位。產品銷售額達12.69億港元,同比增長10%。

資料來源:公司2021年度業績報告

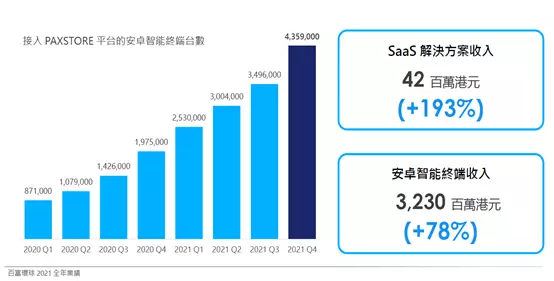

安卓智能終端機結合PAXSTORE平台與SaaS服務為公司未來的增長引擎

值得留意的是,除了智能終端機銷情及需求強勁外,安卓智能終端機結合PAXSTORE平台與SaaS服務有望成為公司未來的增長引擎。百富安卓智能終端機和軟體即服務(SaaS)解決方案相結合為客戶帶來獨特的價值賦能,正迅速重塑支付終端市場格局。依託百富安卓智能終端機作為SaaS解決方案接口,公司客戶能夠為不同規模及業務類型的商戶打造降本增效的一站式解決方案。

透過百富安卓智能終端機及軟體應用程式,商戶可安全地管理電商訂單、創建自動化行銷活動、管理庫存等。通過PAXSTORE,收單銀行及支付服務商賦能更有效地即時管理其支付終端網路,優化平台技術支持服務,降低高昂的現場維護成本,以及更靈活地為不同的商戶群提供創新的增值應用服務。

資料來源:公司網站2021年度業績演示資料

PAXSTORE自推出以來高速增長,截至2021年12月31日,接入的安卓智能終端機超過435萬台,為商戶提供6,000多個創新的增值應用程序。2021年,SaaS解決方案收入按年大幅增長193%,至4,240萬港元。隨著PAXSTORE及其他SaaS產品的終端接入量不斷提升,尤其在預計2023年PAXSTORE及其他軟體解決方案可以貢獻收入1億港元、累計接入終端1000萬台的目標下,公司SaaS解決方案的規模化應用亦將在未來繼續實現。

2022年財務目標指引繼續高品質成長

從公司網站公開的2021全年業績演示資料中,可以發現公司對2022全年財務目標制定出了指引:其中2022年收入目標為增長15%,毛利率目標為38-40%,經營淨利率目標為17-19%。

事實勝於雄辯,鑑於近年來公司的數次財務指引均在財務結算時成功達成,投資者有理由相信在2022年百富環球又將迎來一個高質成長的高景氣年份。公司未來幾年繼續享受其智能終端機POS設備海外滲透率上升以及智能終端機接入PAXSTORE衍生的SaaS解決方案收入紅利,亦是可預期大概率會發生之事,疊加百富成長性可期、派息亦有持續增長的趨勢下,該股現價市盈率僅為5.82倍,對比其A股上市同業新大陸(000997)33.66倍PE而言,顯然估值上大有從後趕上的空間。所以這隻今年3月起已成為港股通及MSCI香港小型股指數的雙料成份股,後續表現如何,就讓我們拭目以待吧。

作者:何幸林

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **

下筆之際,俄烏戰事已將近一個月,在地緣政治衝擊、中概股退市風險、美國加息以及中港疫情等宏觀因素有所緩和下,港股從2月上旬展開一路向下的走勢,及至3月中,更出現一周內由急跌轉為暴力反彈的情況。恒指上周初跌勢急劇,不單失守二萬關口,更於兩個交易日一度跌穿萬九點至18,235點,跌近十年低位,跌勢令人心惶惶。急跌兩日後,港股在中央表達「要維護資本市場穩定」、「繼續支持各類企業到境外上市」一些被市場視為政策利好的信息出爐下,恒指在一眾新經濟龍頭股反彈兩成至三成的帶動,又「奇蹟地」重返二萬一水平,回港中概股普遍大幅反彈。到底港股是否從「峭壁邊緣」確立大方向,否極泰來,踏入牛一?這刻是否入市時機?

早前中概股潛在除牌危機的恐慌發酵,美國上市中概股被大幅拋售的風波波及港股跌逾千點,恒指上周二(15日)曾急跌至18,235點創近十年低,難怪不少投資者都很恐慌甚至不想相信,到底跌夠沒有?成為不少人心目中的疑問。 3月16日,在國家金融委專題會議後,央行、財政部、證監會、銀保監會、外匯局異口同聲發話穩信心,「維護資本市場穩定」;在市場解讀為釋出救市信號下,恒指隨後兩日強彈3,086點,雖然周五反復回吐,但尾市將二萬一點失而復得,全周呈V彈報升858點。

iFAST副總裁溫鋼城認為以估值計,港股跌到萬八點,市盈率約七倍,等於雷曼事件時的估值,市盈率仍有一定吸引力。以他手上的數據顯示,1998年亞洲金融風暴,恒指近三十多年來市盈率最低是6.7倍,「估計港股若要再跌,可以去到萬七點」,不過,由此可見,預計從萬八點水平再向下跌也不會跌得太多。他預期,在中央加持及俄烏局勢有望改善,港股短線反彈至22,447點,不排除或有少許初步阻力,建議可考慮分段吸納,現階段市盈率八、九倍水平仍算吸引。溫鋼城認為,大市上周五(18日)的回吐屬正常回調,至於踏入牛一難以說準,要視乎稍後回調能否守住底部,但認為周五根本跌不下去,牛一的機會最少有六成機會。

牛一機會達六成

對於上周為港股帶來波動市況的的中概股,在市場憧憬更多中概股將會選擇來港上市,或利好港股中部份板塊中概股的估值,其中騰訊(00700)、美團(03690)、阿里巴巴(09988)上周尾段兩個交易日分別由低位反彈35%至60.4%,個別趁機強調其將爭取自願轉換至港交所主板雙重主要上市的中概股如嗶哩嗶哩-S (09626),股價更由低位反彈逾78%,中概股現階段是否值得長線持有?

建銀國際研究部董事總經理兼首席策略師趙文利認為,中央表態有利於穩定市場預期,緩解對政策風險的憂慮。 「短期內中概股估值也已具備一定的吸引力,沒必要再過分看淡。而多家中概股陸續選擇來港上市,中長期有利於豐富相關板塊的投資標的,提升港股的吸引力。」

不過,他提醒,短期而言,中概股尤其是互聯網股仍面臨增長前景不明、估值邏輯或改變等憂慮,短期估值修復之後,中期表現仍然取決於政策能見度和盈利改善的程度,而長期表現則取決於不同企業轉型是否成功及其核心競爭力。對於長線投資而言,需要根據基本面精選個股,優勢明確的龍頭新經濟股可以吸納並長線持有。

對於龍頭新經濟股上周經已顯著反彈,現在追反彈浪是否錯失良機,趙文利指出,新經濟股尤其是互聯網股票,在經歷了恐慌性殺跌之後又隨政策信號而出現大幅反彈,但是整體股價和估值仍處於低位,現在入市從中長期來看也未算太遲。 「但整體板塊仍存隱憂,包括互聯網在強監管和反壟斷政策下的增長前景和估值邏輯已發生變化。新經濟股短期難言整體看好,可以精選板塊內具有明確優勢的龍頭個股作中期部署。」

仍需關注未來俄方債務違約風險

至於困擾大市將近一個月的外圍因素──俄烏戰事方面,市場此前擔心俄烏戰事持續下去,會導致商品價格持續高企,甚至拖累全球經濟,或有機會觸發全球主權債災;趙文利分析,衝突雙方均已付出高昂代價,並給全球經濟和金融市場帶來顯著衝擊,衝突持續下去將造成雙輸結果,俄烏最終達成協議停火的可能性較大,地緣政治風險有望在短期緩解。趙文利預計,若果俄烏衝突不出現新的意外或者進一步升級,俄烏地緣風險對港股的影響將越來越小,若雙方達成停戰協議,地緣政治風險短期獲得緩解,將有助港股市場恢復信心。不過,趙文利提醒:「作為局部衝突的俄烏局勢雖在短期緩解,但對於國際地緣政治經濟秩序的影響仍然深遠,對於大宗商品和通脹風險的影響也不容忽視。」

他也提醒,未來俄羅斯債務違約風險以及制裁措施的潛在影響等問題仍需密切關注,目前來說對全球經濟拖累的憂慮現階段難言已完成消化。至於近期其他因素將影響港股走勢的重要因素,趙文利指出主要是幾個,包括本港及內地疫情防控和經濟形勢、中美就中概股跨境監管協調的成效及平台型企業整改的進度、聯儲局加息周期開啟以及即將啟動的縮表帶來的全球資金流向變化等。

加息初期利好銀行金融股 食息勝也

聯儲局於香港時間上周四(17日)凌晨宣布加息0.25厘,一如市場預期,為2018年以來首次加息,符合聯儲局主席鮑威爾本月初向國會表示傾向加息0.25厘的指引。隨着當地已步入3年來的加息周期,會否引發資金外流,對港股市況構成影響?趙文利認為,理論上而言,成熟市場加息可能會引發新興市場的資金外流,從而不利新興市場表現。不過,從港股的歷史表現來看,加息周期股市表現未必不佳,而2017年更出現了大牛市,並未受加息這一單一因素主導。

趙文利分析,就今次加息周期而言,市場對3月加息已有充分預期,若未來加息步伐符合預期,相信對市場的影響是相對溫和的。若步伐快速顯著超預期,則可能對市場的衝擊較大。「相比之下,以往港元匯率跌至7.85弱方兌換保證同時資金顯著流出香港銀行體系則更多發生在加息和縮表階段中後期,而從外部環境看,以往典型的金融危機和經濟衰退也多發生在美國加息周期尾聲。」

議息前受到市況拖累而走弱的銀行股,議息後走勢向好。踏入加息周期,市場預期息差拓闊對銀行股有利,那麼,此類股份可以在加息周期長期睇高一線?趙文利指出,根據歷史經驗,伴隨加息周期醞釀並開啟,國際和本地金融股往往會展開一輪升勢,主要由於利率敏感的銀行股息口或改善、保險股投資收益率或改善等,故相關股份可以作中線持有,比如匯控(00005)、渣打(02888)、友邦(01299)、恒生(00011)和中銀香港(02388)等。

至於去年年底起已看好銀行股的溫鋼城認為,傳統智慧來說,加息周期間銀行股會因應息差擴闊而受惠。 「英資銀行以匯控首選,表現或會較本地銀行優秀,始終本地銀行仍受本地疫情而有影響。」溫鋼城又補充,內地銀行股以龍頭股份的息率算吸引,其他內銀股則要留意內房債仍存有一定隱憂,故首推四大內銀股。他建議,若想財息兼收,四大國有銀行以建行(00939)更為吸引,「往績都有七厘息,預測未來有九厘息。」

明確政策信號 內房已見底

內房股去年下半年雖然飽受償債能力疑慮困擾,板塊估值屢試新低,自然吸引到不少投資者躍躍欲試;無獨有偶,3月16日,國務院金融委、央行、銀保監會等就房地產行業密集表態,釋放強烈維穩信號,其中,財政部更表明,今年內不具備擴大房地產稅改革試點城市的條件。港股一眾內房股期後亦趁勢反彈,碧桂園(02007)、龍湖(00960)及寶龍地產(01238)上周同樣兩個交易日分別由低位反彈66.5%、45.6%及64.6%,其中融創中國(01918)上周四(17日)更單日突升近六成,即便來到本周依然不難發現內房股成為大市繼續向好反攻時日交易中的偏強板塊之一。

趙文利分析,在「三道紅線」和「房住不炒」之下,內房股去年迄今經歷了去槓桿和償債危機發酵,恒大及一系列房企違約事件令市場對該板塊非常悲觀。但是,近日國務院金穩會明確提出「關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出新發展模式轉型的配套措施」。一行兩會和各部委亦作出表態,例如銀保監會稱「鼓勵機構穩妥有序開展併購貸款,重點支持優質房企兼併收購困難房企優質項目,促進房地產業良性循環和健康發展」,均是明確的政策信號。他相信,內房板塊已經見底,但可能仍需在底部徘徊一段時間再重拾升勢。

那麼,投資者後續是否還有買貨時機?他建議,目前仍是吸納時機,融創是高貝塔之選,中線則可選擇中海外(00688)、華潤置地(01109)等土儲及財務優異的國企,及財務穩健的大型民企龍頭。溫鋼城亦認同,最近隨着港市向好帶動,內房債而好像所改善,但似乎該板塊仍充滿變數,故投資者若要選擇該板塊,可以先考慮中海外及華潤置地等國企央企等。再審慎的做法是待四月才考慮,因為三月底較多內房債到期。

至於物管股方面,趙文利認為,伴隨政策釋放明確信號、內房板塊築底,整體板塊氣氛回暖,物管股相信也已經見底,並較往年回歸到一個較為具有吸引力的估值水平。若打算趁低吸納,他建議,可以考慮財務穩健、儲備豐沛且具有明顯品牌優勢的龍頭物管股。而溫鋼城對該板塊則比較保守,認為可以分段小注吸納,或等待三月底見底後才考慮。他不建議投資組合中有兩成或以上是內房股及物管股的組合。

對於投資者而言,應對近期這種較波動的大市氣氛下,防守性的股份或成為部分資金暫時的落腳點。趙文利認為,市場大起大落,避險情緒升溫之際,股息收益率吸引的公用股具防禦性,吸引避險資金湧入。他又指出,「ETF方面,鑑於目前恒指市淨率已屬歷史最低,國指市淨率已接近歷史底部,故長線而言相關指數ETF產品具有配置價值。至於科指ETF,鑑於未來科網股仍面臨監管風險,估值邏輯改變尚存不確定性,成份股可能會有明顯分化,故建議精選具優質科技創新和國策支持主題的ETF。」

至於一貫被視為避險及抗通脹工具的黃金及貴金屬股方面,趙文利分析,中期內仍有一定的資產配置價值,但前期升幅已相當顯著,隨着俄烏衝突緩解和原油價格回落,金價短期或有回調壓力;基本金屬則更多受到全球經濟復甦、供求關係、供應鏈和美元走勢的影響,相關股票可能會隨金屬價格劇烈波動。同樣地,溫鋼城認為,外圍地緣政治近期似乎有所進展,若純以通脹及貨幣政策來看,高息股份似乎的確可以看高一線,即使市況較波動都可收息,例如銀行股、中資電訊股、水泥股、基建股等等。若要看高息股,房託也是一個不錯選擇,當中以越秀房託(00405)、置富產業信託(00778)看高一線。

作者:格格