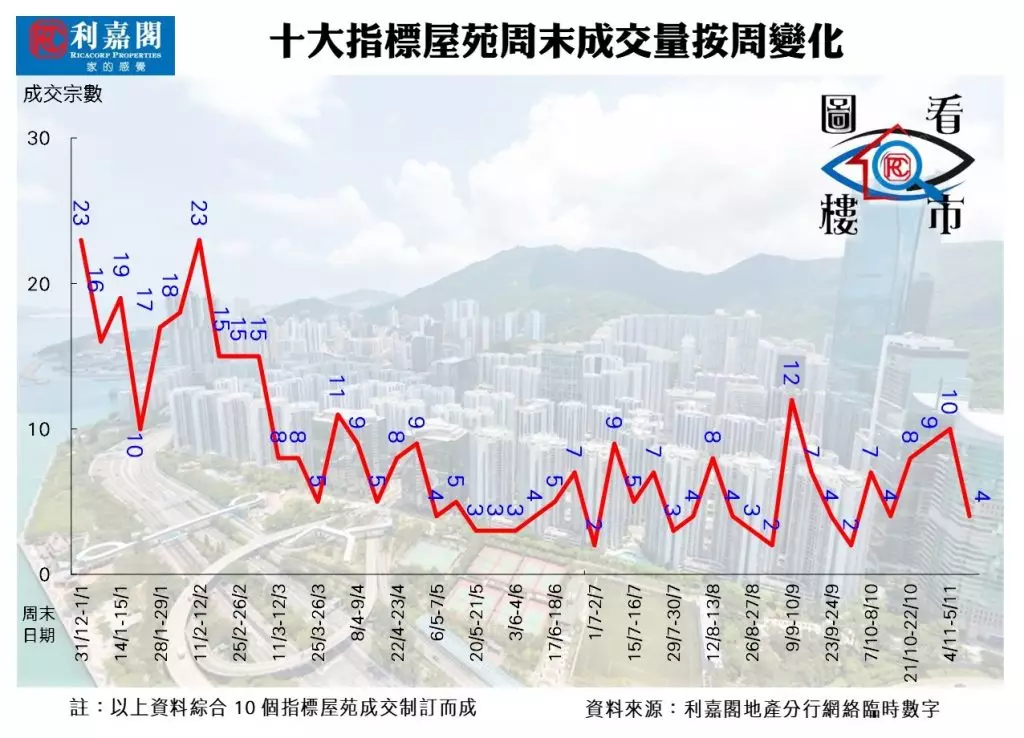

上月《施政報告》為樓市減辣後,刺激作用未如理想,當中周末的十大屋苑成交表現依然反覆。周初筆者接受一家電視台的直播訪問時便被問及,在11月份的第二個周末,十大屋苑兩天合共只錄得4宗成交,回落幅度何解如此巨大?筆者引用自今年第二季起的數據來解釋,由4月至今,十大屋苑按周交投都處於單位數字至超低雙位數字之間徘徊,期間最少時只有2宗,最多時也只得12宗,因此在超低基數下,經常都會出現幾成甚至倍數式的升跌幅,絕不足為奇。

然而,自減辣後緊接的兩周,十大屋苑周末成交的確曾出現連升及重上雙位數的情況,不過剛巧過去一周因再有大型新盤低價出擊,所以二手市場再度受壓。筆者認為,減辣效應將會陸續反映,估計到年底前,十大屋苑大趨勢會是反覆靠穩,逐漸重上雙位數字的成交。

二手交投近期仍顯疲弱,除與多個新盤推出有關外,市場亦有不少負面因素未除,首先息口高企不下,供樓負擔明顯增加;其次股市反覆向下尋底,影響整體市場氣氛;第三,國際評級構構唱淡樓市料樓價續跌;再者近期接連有2幅住宅地流標,也影響入市信心。

也許讀者目前最關心的問題是:樓市成交量最快何時可以回升?交投要由現水平回升多少才對樓價有支持作用?無疑,近期利淡樓市的因素仍揮之不去,市場需要較多時間去印證減辣的威力,亦需時等待購買力出現。筆者認為,當大家熟悉了減辣後的新操作,並接受息口將在一段時間內維持高企,而調整及計算清楚自己的資產配置及財力後,就會有越來越多之前暫緩的購買力重投市場。倘若12月中本年度美國最後一次議息繼續維持不加息,相信息口可望見頂,屆時準買家入市會更積極;當二手交投重上2,500至3,000宗或以上的水平時,對樓價亦會有支持。

是次減辣的一大亮點是透過專才計劃在港首次置業者可以「先免後徵」的方式入市,這批專才定必成為未來樓市的一大購買力。此外,近兩年樓價從高位已回落約兩成,料可吸引一批專才趁低吸納。根據港府發放的數字,已有逾7萬獲批的專才已抵港,當中只要有15%決定入市置業,已可吸納1.05萬個單位,已相當於今年全年的一手私宅的買賣登記量,可想而知潛在爆發力多強勁!

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **