昨天講到二次世界大戰,蘇聯衛國戰爭統帥朱可夫,由於戰略成功,加上堅強的意志,在莫斯科一戰扭轉了蘇聯對德軍的敗局,改寫了二次大戰的歷史。

究竟蘇聯是否一定會贏?德國是否一定會輸?並非必然。據有限資料,在1940年,德國的GDP已經有561億美元,蘇聯的GDP是433億美元,法國為390億美元,英國為380億美元。當時德國經濟領先歐洲其他國家,希特拉透過大量推動軍事工業,變相催谷經濟。至於美國,當時已經是全球經濟大國,1940年時的GDP為1013億美元。

德國和蘇聯對打,以GDP量度國力,蘇聯完全沒有優勢,之所以能夠抗擊德國,包含著戰時領導人的意志和策略的成功。而二戰之後,蘇聯和美國成為最大受益者,蘇聯借戰爭控制東歐大片土地,而美國本土不受戰爭影響,卻在戰時大量出口武器,1945年戰後美國GDP大增至到2230億美元,升了一倍!其他參戰國經濟卻倒退了10年。

美國曾經有一位情報局副局長叫克萊因,做情報工作並不見得很出色,但退休以後搞了一條量度國力的「克萊因方程式」,卻令他名聞世界。這條方程式很簡單,就是國力(Pp)= 資源力(Critical Mass)+經濟實力(Economic Capability)+ 軍事實力(Military Capability)X國家戰略(Strategic Purpose)+國家意志(Will to Pursue National Strategy)。

公式並不複雜,但理論卻很深刻。簡言之,一國之國力,就等如硬實力乘以軟實力。無論你的硬實力有多高,如果軟實力為零的話,國力也等於零,中國清朝就是一例,所以80萬清兵被2萬多八國聯軍打敗。反之,有戰略有意志,也不一定會成功,戰爭本身就會大大損害一國的硬實力,英國就是其中一個慘痛的例子。

最近與朋友的一個飯局裡,講到美國如今是全球霸主,有朋友問起是否民主制度可以令一國國力如此興盛。我提出英國與美國同樣實行民主制度,美國取代英國,成為全球霸主,未必因為美國的民主制度比較優勝,可能只是因為地理條件比較優越。

北美洲孤懸海外,不受外來的戰爭威脅。而英國處於歐洲大陸,雖然有一個窄窄的英倫海峽保護,一定程度減少了直接的兵災。但兩次大戰,仍然對英國國力打擊甚深。1914年第一次世界大戰前,英國還是強大的日不沒國,是世界第一大海外投資者,第一大債權國。但英國投入一次大戰中耗損極巨,戰後成為欠債最多的國家之一,光是繳付利息便佔用政府40%開支。

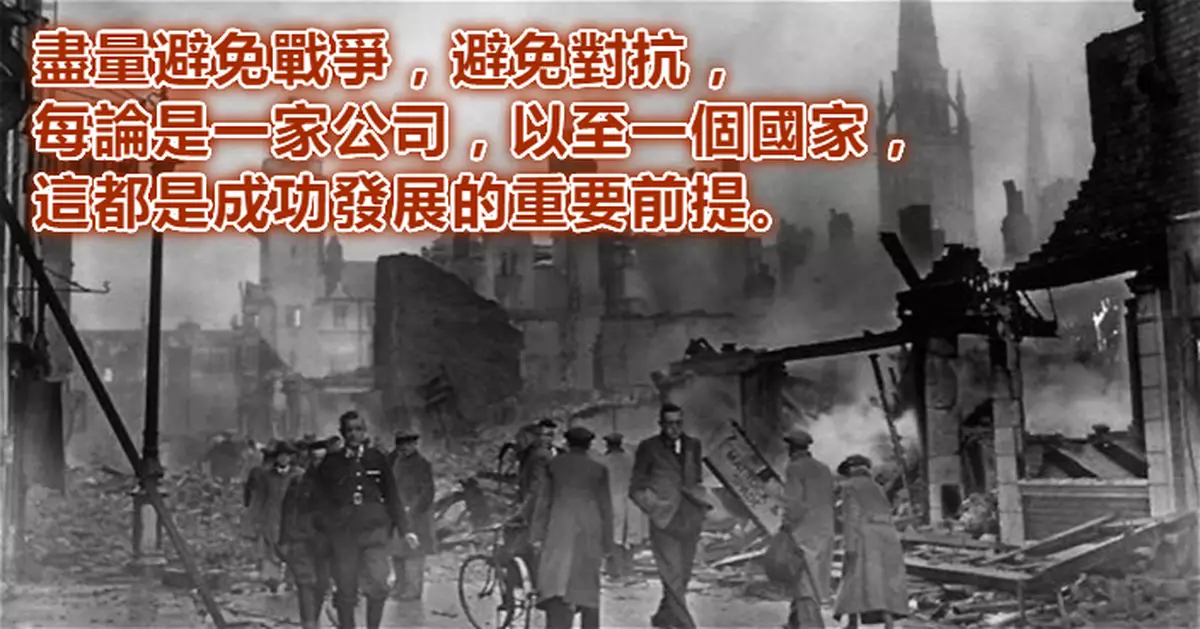

二戰時的英國

一戰的教訓令英國在二戰前對德國採取姑息主義,想避免對德開戰,結果事與願違。德軍對倫敦進行無情的轟炸,把英國的基建和生產設施完全炸毀。1945年二戰結束後,英國雖然成為戰勝國,但到了1946年,英國還未能擺脫飢荒的困擾。

戰火催毀了英國的經濟,經濟學家凱恩斯在1945年秋天,代表英國到美國尋求貸款援助,他想得到美國15億英鎊的饋贈和35億英鎊免息貸款。結果美國不肯給予英國任何饋贈,只願意借出37.5億英鎊借款,英國需要支付兩厘利息,未來50年內分期還款。美國還開出苛刻條件,要求英國在一年內把英鎊變成可自由兌換貨幣。結果英鎊一開放兌換便出現拋售潮,英鎊大幅貶值,令借來的英鎊蒸發了一大部分。

英鎊自此失去世界金融主導權,美元從此成為全球霸主。由英國的衰落可見,英國沒有犯上太多戰略上的錯誤,但由於地理位置的局限,因為歐洲的連場戰禍,大大削弱其資源力和經濟實力,從此無力回天。這裏有兩個教訓,第一是在一個大陸上,統一比分裂好。第二是在可能情況下盡量避免戰爭,避免對抗,每論是一家公司,以至一個國家,這都是成功發展的重要前提。

盧永雄