在多年的研發工作中,我發現傳統的k線圖並不能真實描繪市場行為,經典技術分析方法往往得到的結論是錯誤的,至少是有失公允的。

做外匯的目的就是賺錢,賺錢就需要市場報價波動出空間,有空間就有差價,有差價才有盈利的機會,而和時間無關。由此得出一個結論:時間不是帳戶盈虧的決定性因素。

1 傳統k線圖三大缺陷

傳統k線圖的橫坐標是時間,縱坐標是報價,為了表述方便我們將其命名為“TP圖”,即“時間-價格,Time-Price,TP”的意思。

1.1 用Bid報價畫k線

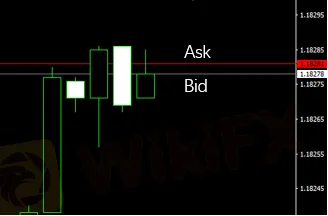

外匯交易總是有2個報價同時存在,即Ask和Bid,MT4軟體用Bid報價畫k線圖,也有一些軟體用Ask報價畫k線的。如下圖所示,Bid報價(水準白線)總是低於Ask報價(水準紅線),兩個報價的差距就是點差:

image.png

在用Bid報價畫出的k線圖上做技術分析,其結果非常適合於Sell類型訂單的建倉和Buy類型訂單的平倉,但對於Buy類型訂單的建倉和Sell類型訂單的平倉就很不公平了。

別小看這區區幾個點的點差,在較為精細的技術分析方案中就會凸顯出其誤差,例如MACD指標中的上行柱子平滑度就明顯小於下行柱子的平滑度,肉眼都能看得很清楚。

失之毫釐謬以千裏,這種畫法必然給技術分析結果增添一份不確定性。

1.2 橫軸不是時間週期

MT4軟體提供了默認9個圖表時間週期,分別是M1、M5、M15、M30、H1、H4、D1、W1和MN,為了彌補時間週期的不足,MT4還提供了一個顯示自定義時間週期的腳本程式(PeriodConverter)。

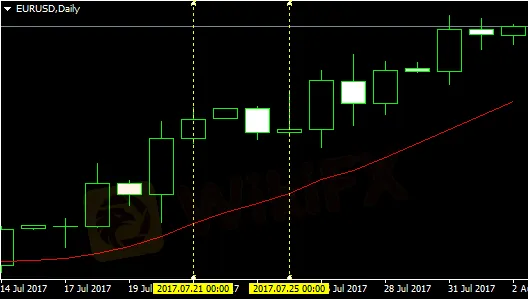

TP圖的橫軸是時間週期,大多數情況下我們看到的k線都是連續的,但總是能看到週末有時間斷檔的圖形,如下圖所示,在EURUSD日線圖中,從2017.7.21到2017.7.25有5天4根K線。

image.png

MT4畫圖規則是:有報價就畫k線,k線的收盤時間永遠是市場最後一個報價時間。

在M1圖中,即使在交易時間內,如果過去的1分鐘內沒有報價,也不會畫k線。雖然k線是以1分鐘為週期畫的,但不意味著每根k線之間都間隔1分鐘。

其他時間週期同理,這就是我們為什麼能看到週五收市和週一開市兩根k線緊靠著,但間隔不是1個時間週期的緣故。

既然橫軸標注的時間週期並不是連貫的,那麼TP圖的橫軸標注的不過是時間標籤罷了,從這個角度我們甚至可以認為橫軸座標單位其實與“時間週期”關係不大。

這個結論顯然是站得住腳的,如果以“時間週期”為採樣對象來執行MA移動平均演算法,由於採樣方法本身的原因,數據必然存在樣本缺失的情況,那麼計算結果就一定有失偏頗,而這樣帶有嚴重先天性不足的計算結果,我們過去卻一直在將其理所當然地作為操盤的依據!

1.3 k線權重不同

如果把世界首富和4個乞丐的身價做一次平均,這個結果誰都知道不靠譜,但如果將世界前5位富豪的身價做一次平均,那麼結果就能讓人接受了。這就是MA指標結果的缺陷,但值得注意的是這個缺陷與MA演算法本身無關,與採樣方法有關。

眾所周知,在TP圖中的k線大小是不一樣的,這表示了在不同的時間段市場有著不同的波動,為了界定市場的趨勢,經典理論使用了均線指標,具體做法是取若干根k線的收盤價的平均值作為衡量當前趨勢的參考。在實際應用中,我們常常感到困惑的是這個參考值有時候挺准,有時候挺不准,不穩定。

下圖可以看出,用14個大小不一的k線樣本算出的MA平均數值已經大大弱化了均線指標的參考價值。正因為這個原因,均線指標的數值基本不具備即時參考價值,這也是大家普遍不會將當前k線的技術指標數值作為重要參考的原因。均線指標如此,其他多數指標也不例外。

image.png

“當前k線技術指標數值不可用”就好比作為一場戰役的總指揮,你派出的部隊司令員在參加戰鬥前告訴你:“接下來1小時(時間週期H1)內你不知道我會怎麼樣,我也不知道我自己會怎麼樣!”。

理論上,操盤的全過程不可能容忍哪怕是1秒鐘的失控,但實際情況則是哪怕是1小時也不得不容忍,為什麼?因為技術手段落後。

TP圖的三大缺陷暴露出來之後,就需要找解決辦法了。

這是一項全新的探索任務,要求在找解決辦法的過程中必須全程考慮持倉成本的因素,沒有持倉成本的理論是給股評家準備的,不能再搞“唯行情論”,做一堆沒用的東西了。

外匯天眼

** 博客文章文責自負,不代表本公司立場 **

image.png

均線,或許是大部分交易者學到的第一個分析工具,因為交易軟體通常都會將均線疊加在主圖中。然而,隨著時間的推移,你會慢慢意識到這個指標的作用非常有限。50天,100天,200天移動平均線到底是什麼?它只是過去某一特定時期的平均價格,無法讓你瞭解市場對未來的預期。

簡單的查看價格和圖形並不能告訴你一個複雜系統的內部結構,比如金融市場。如果你是一名電氣技術人員,你關心的是設備如何計算讀數,而不是讀數本身。如果你是一個天氣預報員,你關心的是你的模型如何預測氣候,而不是氣候本身。如果你是一級方程式賽車手,你關心的是賽車是如何配置的,而不是儀錶盤上的刻度盤告訴你什麼。你看待金融市場的方式也不例外。

image.png

Renaissance Technologies(文藝復興科技公司)創始人吉姆•西蒙斯(JimSimons)意識到,只有領先指標才能預測資產價格的未來走勢。在格雷戈裏•祖克曼(Gregory Zuckerman)的書《解決市場的人》(The Man WhoSolved The Market)中,他講述了西蒙斯如何通過關注大多數交易員忽視的東西賺取數十億美元的故事:

“投資者通常尋求潛在的經濟原理來解釋和預測股票價格,或者他們使用簡單的技術分析,包括使用圖表或其他過去價格走勢的表徵來發現可重複的模式。”

經過反復試驗,西蒙斯認識到圖形上的可重複模式過於簡單,不太有用。它們證實了趨勢,但僅此而已。

西蒙斯和他的同事們提出了第三種方法,這種方法與技術交易有相似之處,但更加複雜,並且依賴於數學和科學工具。他們的意思是,人們可以推斷出一系列“信號”,能夠傳遞有關預期市場走勢的有用資訊。

當一個市值230億美元的市場大師拒絕簡單的技術分析指標時,你最好留心聽。簡單容易吸引群體。如果每個人都遵循同樣的教條,要懷疑,要好奇,要願意視而不見。

然而,領先指標揭示了市場的預期。無論是情緒、定位、恐懼還是貪婪,它們都可以成為計算最可能結果的系統的一部分。

波動率就是其中之一。為什麼?因為它被定義為“一種對給定證券回報分散程度的統計度量”,或者用外行的話來說,就是市場對資產價格未來走勢的預期。“未來”是這裏的關鍵字。當你聽到這句話時,你腦子裏的燈泡應該亮了。

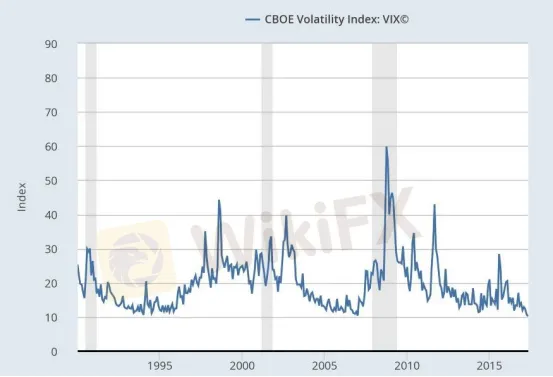

如果波動率衡量的是預期價格變動的規模,那麼波動率的飆升對股市來說意味著災難。當你把VIX指數——標普500指數的波動率指數——與衰退時期疊加在一起時,你會注意到,較高的讀數預示著衰退或蕭條。

image.png

VIX指數在30以上就好比發出“賣、賣、賣”的尖叫聲。但拋售的不只是股票:從長期國債到黃金的所有資產類別都在拋售。這發生在COVID-19爆發之前。石油、黃金和長期國債的波動性暴漲,警告投資者市場即將暴跌,現金為王。當高波動性甚至壓垮了一個本應對沖的投資組合時,視而不見的投資者付出了代價。隨著美國國債市場崩潰,風險平價投資組合成為債券和股票拋售的犧牲品。美國國債波動指數升至16.4,為歷史最高水準。

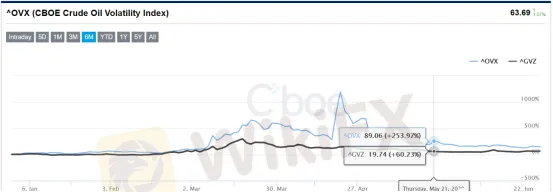

當一項資產的波動率迅速增加時,該資產就變得難以投資。我們看到油價波動達到歷史新高,比2008年的歷史高點翻了一番。油價的作用是什麼?油價跌至每桶負40美元——這簡直是瘋了。當市場預計某項投資的盤中波動在50%-300%之間時,你還會投資嗎?這不是投資,這是賭博。

image.png

即使你是被動投資者,持有一個“多樣化的投資組合”,應對波動率的變化將會讓你避免不必要的損失。它給了投資者一個在金融崩潰和危機前退出的機會。在2008年金融危機之前,市場的波動告訴我們,雷曼兄弟(Lehman Brothers)的破產和股市崩盤迫在眉睫,如果你及時做出反應,你將得避免超過40%的損失。

但一個簡單的移動平均線就能做到這一點嗎?不。現在是時候拋棄那些不能告訴你未來的回顧指標了。它們基於一個有缺陷的假設:市場是線性的。這是錯誤的。市場是動態的、複雜的系統,平均水準無法解釋。

image.png

相反,要監控動態指標的變化,比如波動率。有索引的所有資產:GVZ美元黃金,OVX石油美元,VIX股市波動率指數,EUVIX美元歐元,等等,你可以跟蹤他們,大部分的軟體都有這個功能,或者在芝商所去查找,在大多數經紀平臺,設置一個100%波動的警報是一個真正可以挽救性命的辦法。

波動率只是許多前瞻性技術指標之一,聰明的投資者利用這些指標來管理風險和確定市場的主要拐點。

但是要注意:如果你決定添加額外的指示符,確保它們實際上是前瞻性的。用這個簡單的經驗法則來過濾有用的和無用的:問一問自己,“這告訴了我現在正在發生什麼或者將來會發生什麼嗎?”

“如果是前者,那就放手,如果是後者,那你就贏了。”