昨日(3月3日),新疆北部、西藏東部、黑龍江等地部分地區出現小雪或雨夾雪,新疆塔城、阿勒泰局地中到大雪(5~7毫米);浙江東北部、福建西部、江西中南部、湖南南部、廣西東部等地部分地區出現中雨,局地大雨。今晨,京津冀地區出現霧和霾天氣,河北中南部、天津西部部分地區能見度不足200米;江西北部、湖南中北部、貴州東北部和西部、四川盆地東部等地出現大霧,局地能見度不足200米。

全國天氣預報

部分地區有短時強降水,江西中部、湖南南部、廣西北部、廣東北部等局地伴有8~9級雷暴大風天氣。

中東部地區將有大風降溫天氣。受較強冷空氣影響,4日中午至6日白天,內蒙古中東部、東北地區大部、河北、山西東部、山東北部、河南北部等地氣溫將下降4~8℃,內蒙古東部、黑龍江中東部、吉林中東部等地部分地區降溫10℃以上,局地可達16℃;上述地區並伴有4~6級偏北風,陣風7~9級。

京津冀地區有霧和霾。4日中午至5日上午,京津冀地區有輕至中度霾,局地有短時重度霾;5日上午起,受冷空氣影響,上述地區霾天氣逐漸消散。4日夜間至5日上午,河北中部局地、四川盆地南部局地有大霧天氣。

未來兩天具體預報如下:

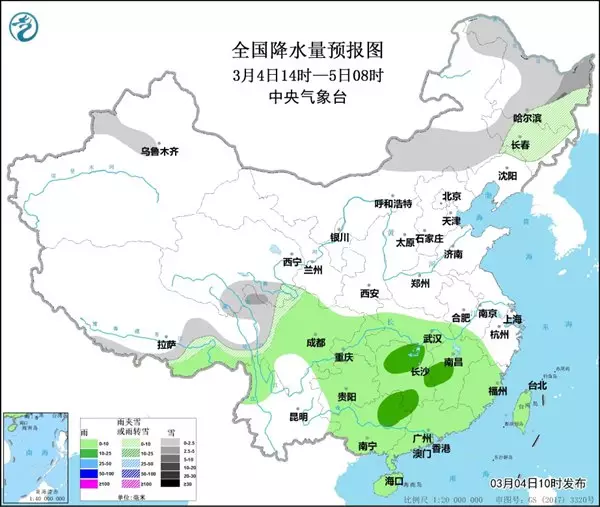

4日中午至夜間,內蒙古東南部、東北地區、新疆沿天山地區和南疆西部山區、西藏東部、青海東南部等地部分地區有小到中雪或雨夾雪,黑龍江東部局地有大雪(見圖1)。西藏東南部、江漢、江南、西南地區東部和北部、華南等地有小到中雨。

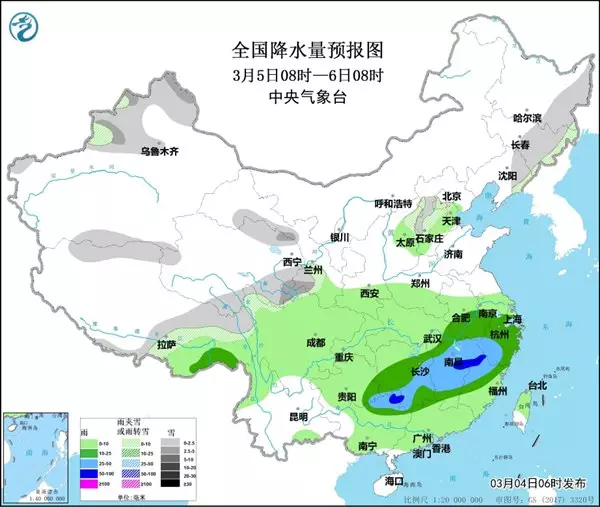

5日,東北地區東部、新疆北部、西藏東部、青海北部和東部、甘肅中東部、川西高原北部及華北中部等地部分地區有小雪或雨夾雪,局地有中雪。江淮南部、江南、華南北部及貴州東南部等地部分地區有中到大雨,其中,江西東北部、福建西北部、廣西東北部等地部分地區有暴雨(50~70毫米,見圖2)。

圖1 全國降水量預報圖(3月4日14時—5日08時)

圖2 全國降水量預報圖(3月5日08時—6日08時)

海上大風和大霧預報

3月4日中午至夜間,東海東部海域將有6~7級、陣風8~9級的旋轉風;4日夜間,黃海北部和西部的部分海域、遼東半島東北部沿岸海域、山東半島東部沿岸海域、江蘇東南部沿岸海域將有大霧。

5日白天至夜間,渤海將有7~8級、陣風9級的東北風,渤海海峽將有6~7級、陣風8級的東北風,黃海北部和中部海域將有3~4級偏南風轉6~7級、陣風8級的偏北風,黃海南部海域將有3~4級偏南風轉5~7級、陣風8級的東北風,東海東北部海域將有6~7級、陣風8級的北到西北風。5日白天,黃海北部和西部海域將有輕霧,其中黃海北部和西部的部分海域、山東半島東部沿岸、江蘇東南部沿岸將有大霧。

全國道路交通氣象影響預報

預計4日中午至5日中午,內蒙古東部、黑龍江、吉林、新疆西北部、西藏東部、青海南部、四川西部等地部分道路受小到中雪或雨夾雪影響,其中,黑龍江東部、吉林北部等地局部路段受大雪影響;江漢、江淮南部、江南、西南地區東部和北部、華南等地部分道路受小到中雨影響,其中,廣西東北部等地局部路段受大雨影響;河北中部、安徽西北部、四川東南部、重慶西南部、廣西西部等地部分道路受霧影響能見度低(見圖3)。

圖3 全國公路氣象預報圖(3月4日14時—5日14時)

全國鐵路交通氣象影響預報

預計4日中午至5日中午,濱綏線哈爾濱一面坡等鐵路線路運行、檢修等受積雪影響的風險較高。青藏線拉薩—格爾木、蘭新線張掖—蘭州、集通線集寧—通遼、京通線隆化—通遼、京哈線灤縣—哈爾濱、濱洲線哈爾濱—滿洲里、濱綏線哈爾濱—綏芬河、沈大線瀋陽—大連等鐵路線路需防範大風天氣的不利影響。

全國機場氣象影響預報

預計4日中午至5日中午,內蒙古、華北北部、東北地區、西南地區東部、江南中西部、華南西部等地中低空空域有輕到中度顛簸,內蒙古東部、吉林、黑龍江的低空有積冰條件;4日夜間至5日中午,華東東部沿海、廣州南部沿海、海南東部和北部的通航機場將受海霧影響。

5日凌晨至早間,長春、哈爾濱等機場有小雪或雨夾雪,長沙、南昌、武漢等機場先後有中陣雨、終端區伴有分散雷暴,廣州、深圳等機場有小雨,終端區伴有分散雷暴;5日早間大興、天津、石家莊等機場短時能見度800米左右。

長江幹線航道氣象影響預報

4日白天,長江幹線四川、重慶、湖北部分航段受霧影響,能見度較低。低能見度影響航段:宜賓—瀘州、瀘州—重慶、宜昌—荊州、荊州—岳陽、黃石—九江。

4日夜間,長江幹線四川、重慶、湖北、江蘇部分航段受雨霧或霧影響,能見度較低。低能見度影響航段:宜賓—瀘州、瀘州—重慶、宜昌—荊州、荊州—岳陽、岳陽—武漢、南京—太倉。

關注與建議

南方地區需防範降雨對交通運輸等的不利影響;廣西、廣東、湖南、江西、福建等地還需防範局地雷電、大風和短時強降水對交通出行、戶外活動等的不利影響。黃海及遼東半島、山東半島、江蘇東南部等沿岸將有大霧,需加強海上和港口交通安全管理。

神州快訊

** 博客文章文責自負,不代表本公司立場 **

你有多久沒去蘇寧買過家電了?這家曾經積極轉型電商的老牌連鎖企業如今正在發生巨變。「2021年蘇寧要做減法、收縮戰線,不在零售主賽道的,就要該關的關,該砍的砍。」新年開工第一天,蘇寧易購董事長張近東在內部如是說。

器集團將蘇寧易購23%公司股權賣給深圳國資控股企業。

作為家電零售行業的旗幟,蘇寧易購如何走到今天這一步?在內外交困、前後夾擊之下,深圳國資入主能否挽救蘇寧易購於「水火之中」?

轉讓23%股權

器集團、西藏信託擬將其合計持有的23%蘇寧易購股份,轉讓給深圳國資控股的深國際控股(深圳)有限公司(以下簡稱「深國際」)及深圳市鯤鵬股權投資管理有限公司(以下簡稱“鯤鵬資本”)。本次股權轉讓價格均為6.92元/股,股權轉讓金額合計約為148.18億元。

「本次股份轉讓,將進一步優化公司的股權結構,並有助於公司治理結構的進一步完善。」蘇寧易購表示。

值得一提的是,本次股權轉讓完成後,張近東及其一致行動人蘇寧控股集團的持股比例由24.94%降至16.38%,蘇寧電器集團持股比例由16.8%降至5.45%,公司不存在持股50%以上股東,不存在實際支配上市公司股份表決權超過30%的股東。

這意味著張近東或將失去對蘇寧易購的控制權,公司將處於無控股股東、無實控人的狀態。在如此微妙的平衡格局中,蘇寧能否儘快找到出路?

作為昔日國內實體零售業的代表,蘇寧易購曾有斐然的成就,如今卻面臨創始人出售股權還債的困境。蘇寧易購何以淪落至此?

產業經濟觀察家梁振鵬對中國新聞周刊分析,蘇寧易購發展至今,存在待解的難題:其一是業務的多元化擴張,資金窟窿越來越大;第二,蘇寧易購無法拋棄實體門店,這拖累了公司業績;第三,蘇寧易購採用二三十年前運營實體門店的高管,做快速發展的移動互聯網電商業務,導致公司轉型電商近十年卻一直不夠專業。

家電行業分析師劉步塵則對本刊表示,蘇寧易購面臨今日主業虧損、債台高築的局面,最重要的原因在於前幾年步子邁得太大,投資收購了太多公司,「想一口氣吃成胖子,建立蘇寧商業帝國」,但最終的結果是,蘇寧根本就駕馭不了,且投資收購的這些企業也沒能給蘇寧帶來利潤。

轉型電商「失利」

作為A股「家電連鎖第一股」,蘇寧易購自2004年上市以來,主營業務由單一的家用電器零售商升級為包括家電、家居家裝、物流、金融等O2O智慧零售商,營業收入翻了27倍,從91.07億元增至2584.59億元。

從營收規模看,蘇寧易購已成為國內規模較大的零售商,但公司的「吸金」能力到底如何,或能從主營業務中窺知一二。

從業務層面看,雖然近年來蘇寧易購在物流、金融、體育等其他產業板塊發力,但家電、3C消費電子等零售業一直是公司的主營業務,且主營業務近7年一直陷入虧損狀態。

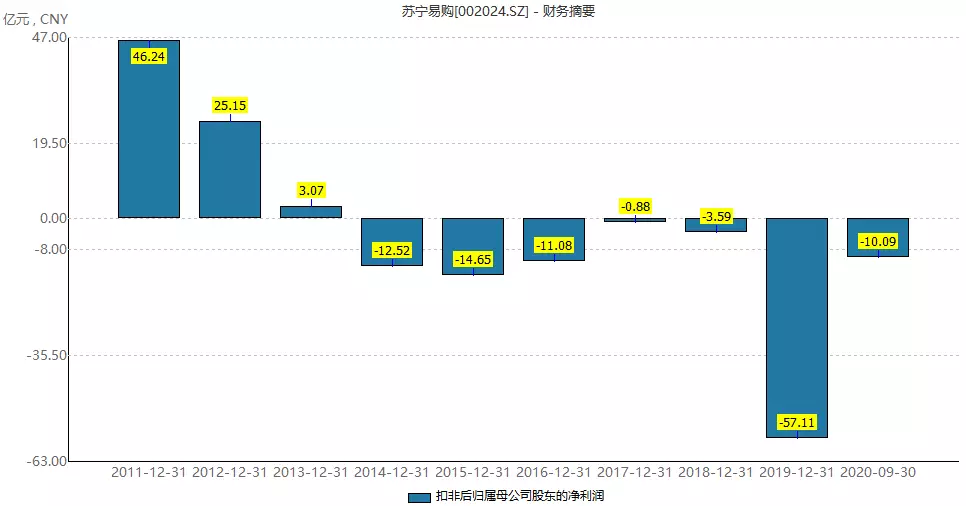

財報顯示,2014年至2019年,蘇寧易購零售業佔總營收的比重均在94%以上,但其利潤卻年年虧損,6年里蘇寧易購扣非後歸母凈利潤合計虧損約43億元。2020年前三季度,蘇寧易購扣非後凈利潤再虧損10.09億元。2020年,蘇寧易購預計虧損39.13億元。

來源:Wind金融

而可悲的是,蘇寧易購之所以能維持賬面富貴,全靠出售資產及政府補助。2014年至2019年,蘇寧易購通過出售阿里巴巴股權,轉讓蘇寧小店、子公司股權、物流地產項目等資產,獲得的投資收益以及政府補助等非經常性損益合計近400億元。到了2020年,蘇寧易購繼續出售5家物流公司股權等資產,獲得的非經常性損益約26.61億元。

商帶來的衝擊有直接關係。

商大戰拉開序幕,京東率先一步開展價格戰,其「上網買電器」的形象逐漸深入人心。隨後老牌電商淘寶也不甘示弱,雙11和各種大促連綿不絕,而在搶用戶、爭市場的關鍵一役中,蘇寧不僅起步晚,且在跟金融資本的較量中也不佔優勢。

「早期蘇寧對電子商務的重視不夠」,梁振鵬說。蘇寧於2005年首次組建B2C部門,試水電商,但當時的經營規模和輻射範圍都極為有限。直到2009年蘇寧易購的上線,才意味著蘇寧正式進入電商領域,比京東足足晚了5年。

趕了個晚集的蘇寧易購,自身的資金實力也不足以支撐其在電商領域,燒錢補貼用戶、虧損擴張。

新經濟時代,隨著金融資本的加入,電商之間的競爭變成了流量和補貼的戰爭。

有分析認為,京東、拼多多等電商企業遵循新經濟的估值模型,市場對其虧損的包容度更高,即「在境外上市的電商公司,如果成長性很好但沒有利潤,資本市場就會按照市銷率對其進行估值;如果不賺錢又沒有銷售增長,也可以按活躍用戶數來估值,這樣的企業會賣力補貼用戶,它補貼20塊錢獲得一個用戶,最後在資本市場上可能兌現200塊錢」。

而在A股上市的蘇寧易購,市場卻是按照成熟的傳統零售企業的邏輯為其估值,即營收、盈利增長是估值的基礎,不盈利的公司不僅很難獲得好的估值,還很難獲得再融資。

因此在這輪電商大戰中,蘇寧明顯掉隊了。

根據易觀分析發佈的《中國網路零售B2C市場季度監測報告》數據顯示,2020年第四季度,天貓成交總額排名第一,佔市場份額63.8%;京東其次,市場份額為25.9%;蘇寧第三,其市場份額為5.4%。

蘇寧易購電商轉型「失利」,又把目光放到了橫向擴張上,沒想到卻成了壓倒公司的“最後一根稻草”。

激進擴張埋下苦果

在互聯網電商的衝擊下,蘇寧易購做了一系列努力,包括投資足球、併購商超、發展物流等等。

這些努力並沒有得到預期回報,由於各業務之間的協同效應較差,加之步子跨太大,經營管理水土不服,導致子業務經營不善,更有甚者拖累了公司現金流,導致債台高築。

2013年蘇寧以2.5億美元收購PPTV,進軍視頻領域;2015年蘇寧以19.3億元入股努比亞,切入智能手機賽道;2017年蘇寧斥資42.5億元收購天天快遞;2019年蘇寧先斥資27億元收購37家萬達門店,又斥資48億元收購家樂福中國80%的股權。

再加上前些年蘇寧花重金收購的江蘇足球俱樂部和國際米蘭俱樂部,這些年蘇寧在各個領域的投資可謂巨大,但收益卻「不容樂觀」。

2017年至2019年期間,天天快遞讓蘇寧易購雪上加霜,三年累計虧損約36.64億元。到了2020年,蘇寧易購仍對天天快遞計提了資產減值準備。

另一方面,江蘇足球俱樂部在奪冠100多天後,於2月28日被宣佈停止運營,也是近年來蘇寧易購投資「失利」及現金流危機的佐證。

財報顯示,截至2020年9月30日,蘇寧易購的短期借款為280.97億,一年內到期的非流動負債46.16億,而其賬上的貨幣資金為308.37億,其中可自由流動的資金僅為136.27億,無法覆蓋短期有息債務。

器集團合計進行了10筆股權質押,合計質押股份數量約為6.75億股,市值將近50億元。

與此同時,張近東開始做減法,提出回歸零售主業。「2021年蘇寧要做減法、收縮戰線,不在零售主賽道的,就要該關的關,該砍的砍。」新年開工第一天,張近東在內部如是強調。

「回歸主業從另外一個角度理解,就是他對前幾年激進戰略的反省和否定,」劉步塵說道。恰巧在這時“歸來”的黃光裕又提出:力爭用未來18個月的時間,使企業恢復原有的市場地位。

在他看來,國美與蘇寧,一個進攻,一個收縮,市場很容易把二者放在一起比較。

然而新零售時代,蘇寧和國美最大的競爭對手可能不是彼此,而是阿里、京東、拼多多。如何打通線上線下全渠道,促使實體店和電商相互配合成為蘇寧國美們亟需思考、解決的問題。

十年前,蘇寧易購在一二線城市粗放型高增長的紅利終結之後,需要向下沉市場、電商市場要增量。今天,伴隨線上流量紅利接近尾聲,電商平台也走入了零售的深水區,無法逃避傳統零售的線下融合之路。對蘇寧而言,其中也許醞釀著新的機會。

去年京東幾次大的動作——聯姻國美,「接盤」五星電器,都反映出電商巨頭對搶佔下沉市場,發展線下零售的迫切。

「有龐大數量的實體店不見得是件壞事,現在京東也在積極佈局實體店,關鍵在於實體店和電商不能夠兩張皮,不能各行其是。」劉步塵表示。換個角度看,如果把實體店作為前置倉,優劣勢也許可以實現轉換。

新零售的江湖已然巨變,留給蘇寧易購的時間不多了。