image.png

在美國財長耶倫鬧出暗示聯儲會加息但又緊急澄清的“烏龍”後,又一位美聯儲高 官釋放近期加息和縮減QE可能性低的信號。

美聯儲理事、任內擁有聯儲貨幣政策委員會FOMC永久投票權的布雷納德(Lael Brainard)於當地時間本週二線上上活動中表示,美國的經濟“前景是光明的,但風險仍存在,我們遠未達到目標。要在專注於實現我們指引中的充分就業和通脹結果上保持耐心,這將非常重要。”

布雷納德認為,美聯儲必須展示持續的耐心,因為後新冠疫情時期的經濟繁榮存在扭曲,實際上經濟還遠未達到聯儲的目標水準。

“在經濟道路上,現在的不確定性超過正常時期。對FOMC來說,基於實際結果的政策比基於預期的政策更適合。”

布雷納德指出,不論是勞動力市場,還是商品與服務市場,都需要時間來化解一些摩擦,以及緩和對通脹持續上升的擔憂。

“通脹的實質性持續升高不僅需要薪資或物價在復工後一段時間內上漲,還需要普遍預期,它們會繼續以持久加快的速度上漲。在有限時間內與疫情相關的漲價不可能長久改變通脹的動態。”

布雷納德還提到,通脹的風險有兩方面,有可能重演近幾十年的長期低通脹形勢。在復工之後,需要強勁的深層動力去實現美聯儲前瞻指引的結果。

她指出,芯片等方面的輸入存在瓶頸,這限制了汽車等行業的招工和生產。目前還存在一些就業方面的阻礙,比如4月末的調查顯示,在18歲到64歲的國民之中,不到四分之一完成了疫苗接種,對需要和人接觸的工作以及依賴公共交通的工作而言,健康和安全仍是很重要的關注點,育兒仍是很多父母的挑戰。

事實上,在上周爆出耶倫暗示加息給市場當頭一棒之前,美聯儲近幾個月一直傳遞保持當前超級寬鬆的資訊。

今年3月美聯儲會後更新的利率點陣圖顯示,聯儲大多數官員預計,直到2023年末,都將保持目前的近零利率不變。4月的美聯儲會議聲明承認新冠疫苗接種推動經濟走強,但認為通脹上升時源於暫時的因素,並且指出最受疫情打擊的行業還疲軟。聲明重申了去年9月以來的利率前瞻指引,容許“在一段時間內實現通脹適度高於2%,以便讓一段時間內的平均通脹達到2%”。美聯儲主席鮑威爾在會後的新聞發佈會上稱,目前不是溝通縮減QE的時候,經濟距離取得進一步進展還有很長的路要走,通脹臨時上揚不能保證會加息。

其中美聯儲副主席克拉裡達認為,現在不是談論縮減購債的時候。美聯儲理事鮑曼預計,通脹今後幾個月會超過2%,但持續超標的風險很小。

今年擁有FOMC投票權的芝加哥聯儲主席埃文斯當時稱,不急於討論縮減QE,通脹不太可能失控。明年輪值擁有FOMC投票權的克利夫蘭聯儲主席梅斯特稱,通脹今年會超過聯儲目標2%,明年會回落,這種通脹上升不符合加息要求。明年擁有FOMC投票權的波士頓聯儲主席羅森伯格稱,通脹加快回升是暫時的,討論縮減QE時機還不成熟。

外匯天眼

** 博客文章文責自負,不代表本公司立場 **

最近,通脹一直是許多投資者最關心的問題。上週末,巴菲特的伯克希爾哈撒韋公司(Berkshire Hathaway)召開了年度股東大會,大宗商品和通脹成為會上的熱門話題。

巴菲特談到了不斷上升的通脹壓力,這表明伯克希爾哈撒韋公司的許多業務已經受到了通脹的影響。巴菲特解釋道:“我們正在提價,同時我們也接受市場的提價。”

他接著表示,由於寬鬆的貨幣和財政政策,投入成本和原材料的飆升正在轉嫁給消費者。他表示,“人們口袋裡有錢,但同時他們也正在支付更高的價格”。這些言論充分證明了:金融市場在歷史性的財政刺激和央行寬鬆政策的推動下正在復蘇,投資者有充分的理由對通脹感到擔憂。

美聯儲已經明確表示,它希望通脹率在一段時間內保持在2%以上,以達到2%的“長期”平均水準,而且美聯儲似乎正在獲得它想要的結果。

考慮到美聯儲對市場的強大影響力,這並不令人意外。因此,投資者應當順應這一趨勢。

美聯儲希望通過油價和大宗商品的價格上漲,來實現這個長期2%的平均通脹率。這帶來的結果是,大宗商品市場將繼續受益,今年大宗商品的漲幅在19%至27%之間。

image.png

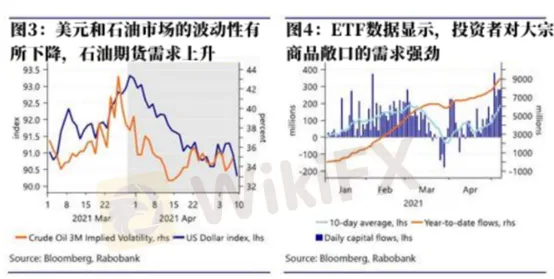

隨著機構投資者大舉回歸大宗商品領域,上周流入大宗商品指數的資金大幅上升。僅在過去5個交易日,就有大約10億美元的資金流入,今年的資金流入總額穩居80億美元之上。

10日平均資金流入額現已穩定超過每日1億美元,是自3月以來從未見過的水準。另外,由於機構投資者急於在其投資組合中增加通脹對沖,資金進入大宗商品指數基金的趨勢可能在未來一年都將持續。

不斷上漲的大宗商品價格往往是通脹本身的關鍵驅動因素。因此,大宗商品相關投資自然被廣泛視為通脹對沖工具。在歷史上的高通脹時期,這種資產類別表現確實良好。

巨額資金流入大宗商品表明,不同資產類別的投資者正在進行一種戰略輪換。他們一方面尋求增加大宗商品敞口,另一方面可能會繼續減少其他資產的頭寸。

投資者商品敞口的增加是很明顯的,觀察今年交易最活躍的大宗商品指數ETF時可以發現,除了三月下旬和四月初(當時美元急劇上漲,暫時緩解了這種情況)外,資金已經大量湧入大宗商品指數ETF。

自那以後,美元又恢復了下跌趨勢,資金流入繼續加速流入大宗商品。鑒於過去5-7年留下的資金空間以及當前寬鬆的金融環境,目前市場仍處於重返大宗商品市場的戰略輪換的早期或中期。

此外,CTA基金也在看漲勢頭下大量買入石油期貨。除非出現可能引發清盤或美元飆升的事件,否則投機者仍將對石油期貨保持極大的興趣。簡而言之,鑒於美聯儲願意讓通脹在短期內“升溫”,再加上投資者對石油期貨的需求可能繼續強勁,未來繼續看多石油期貨的理由很充分。

image.png

隨著夏季需求高峰的臨近,以及主要城市和地區的重新開放,油價將面臨上行風險。此外,今年投資者對大宗商品的興趣將更加持久,且與正在進行的跨資產類別的戰略輪換有關。

如果歐佩克+在向市場恢復供應方面受到限制,由於這些資金的強勁流入,那麼這些投資者仍將在市場中佔據優勢。雖然潛在的下行風險依舊存在,比如美國就業資料的大幅下滑或印度疫情的爆發,但投資者仍然沒有理由對抗美聯儲。