港股今年上半場以來高開低走,年初急漲後反復向下,下半場市場要面對通脹升溫,美聯儲可能會提早加息或縮减量寬等風險。站在半年的分水嶺,港股其後會扭轉悶局向上,還是進一步向下突破,板塊又會否再次輪動,都成爲焦點所在。特別近期美聯儲的取態都被密切注視,市場反應敏感,不同官員間的言論,足以使股市回調數天後又有單日强勁反彈,叫人更難觸摸。

踏入6月,也是大行發表下半年展望的時間,可以為各投資者指點明燈。總結機構們的看法,都意見分歧,一派認爲經濟增長將會放緩,對價值股利好减少,成長股可望取而代之。另一派則認爲一旦接下來通脹帶動債息上升,都是投資者開始拋售風險資産跡象,又相信中國價值股被低估。外資行對下半年中國股市也抱謹慎態度,因爲面對眾多不明朗因素,包括企業盈利修訂具不確定性,市場流動性收緊及行業監管問題。

摩根士丹利:對中國股市持審慎態度 低配互聯網股

摩根士丹利解釋,由於市場對盈利增長預期已提前反映,再加上通脹環境導致企業利潤壓力增加,盈利上行空間有限;又預計美元兌人民幣會走弱;還有股市流動性持續收縮,可能會限制股市重估;以及互聯網、教育及金融科技等行業監管持續具不確定性等。該行預計,恒指、國指、滬深300指數及MSCI中國指數,會有中至高單位數升幅,但仍有三大下行風險要留意:第一,美國提早實施《外國公司問責法案》,重燃中國企業于美國存托憑證(ADR)退市風險;第二,信貸政策過度收緊;第三,新冠肺炎疫情再爆發影響社會及經濟重啟。

就板塊而言,摩根士丹利看好材料、工業和銀行等再通脹受益者,也看好休閑消費品和耐用消費品,因爲預計中國私人消費和支出將進一步回升。惟該行仍然不看好互聯網相關股份,幷把零售相關如電商股評級下調到低配。相比下,將製藥及生物科技股,把評級由低配上調到至持有,並認為有關市場採購格局改善,而且與大盤指數相比,估值相對較低。該機構關注的個股包括友邦保險(01299),香港電訊(06823),李寧(02331),新鴻基地産(00016)及永利澳門(01128)。

建銀國際:經濟增長放緩 下半年將再現成長價值切換

中資行對大盤恒生指數看法同樣謹慎,但科技、成長股看法則相對樂觀。建銀國際證券,其研究部董事總經理、研究副主管及首席策略師趙文利認爲,市場擔憂美聯儲可能考慮收緊貨幣政策,將會使市場波動進一步增加,而第三季將是市場後續關鍵,届時將密切留意通脹、量寬規模及各地疫苗注射進度等,同時市場也將出現風格轉換。

全球經濟於上半年持續從新冠肺炎疫情中復蘇。踏入下半年,趙文利認爲,全球主要經濟增速將陸續越過後疫情階段的高位,增速將明顯回落,但通脹壓力仍將强勁,難在短期內明顯消退。而國內PPI及CPI的差距擴大,將持續擠壓下游企業利潤,導致整體中期業績將難有驚喜。

第3季度將是關鍵的分水嶺,市場重點將圍繞通脹、削减量寬規模、各地疫苗注射進度以及財政刺激計劃落實程度。市場預期聯儲局開始考慮收緊貨幣政策的預期,對資産泡沫的憂慮顯著上升,股市波動或將再次增加。目前港股預測市盈率接近12.6倍,估值處於區間上方有調整空間,他預計港股下半年維持區間波動及呈M型走勢,波動區間位於26500點至29500點。

近期個別新經濟,成長股都漸見反彈。對於下半年的股票配置,趙文利認爲,成長股經歷了過去數月回調,已差不多消化了短期的估值壓力,未來數個月有機會見底反彈,加上中國走出疫情的時間快過歐美,價值股的盈利復蘇已提前反映,經濟增速開始放緩後也可能限制價值股上升空間。

趙文利認爲,以中長綫角度看,成長股仍然是配置方向,特別當經濟短期復蘇過後,成長股的長期成長性及投資吸引力實際上仍然高於價值股。因此,他建議投資者,下半年將逐步减持周期性價值股,除了當中金融股有望跑贏能源及工業股,並逢低吸納優質的新經濟成長股龍頭,及重點關注業績能見度較高及具政策支持的內需股和新能源股等。該機構關注的個股包括吉利汽車(00175),中國飛鶴(06186),騰訊(00700),網易(09999)及信義光能(00968)。

中金公司:國內經濟减速 成長股吸引力增

中金的看法與建銀相近。市場關注美聯儲量寬减量後,資金走向對港股市場的影響,而國內流動性及經濟增長,向來主導著港股內的南向及海外資金。但該機構相信美聯儲在縮减量寬前,市場流動性仍會處于較好的狀態,因爲如果中國後續經濟增長面臨更大壓力,且外部不確定性隨著美聯儲减量開啓而增减,不排除國內有一定政策作爲對沖。

再者,港股內新經濟股比例增加,都會提高對海外資金的長綫吸引力。雖然港股中的成長股估值絕不便宜,但仍低於美國納斯達克及A股創業板,而老經濟股股息率比A股更高,有各自的優勢。中金整體認爲,雖然預計H股大盤市場下半年走勢仍可能較平淡,但已經具備結構性吸引力。

結構性吸引力重點,則落於今年受監管因素,及殺估值因素拖累的新經濟相關板塊。中金認爲,全球經濟未來一段時間會維持較强復蘇步伐,部分周期股如能源仍有配置價值,但當國內經濟增長减速,可望逐步提升成長股的吸引力。考慮到中國率先從疫情中回復及常態化,將推動市場重新關注國內原有的長期結構性趨勢,如消費及産業升級,包括了電動汽車,新能源,科技硬件,半導體,大消費及醫藥生物等。該機構關注的個股包括小米集團(01810),瑞聲科技(02018),安踏體育(02020),石藥集團(01093)及碧桂園服務(06098)。

交銀國際:中國價值股被嚴重低估

交銀國際的看法,有別於建銀國際及中金,認爲下半年價值股仍然會王者歸來。交銀國際認爲,通脹壓力已經達到了十多年來的最高水平,中國十年期國債收益率卻開始下降,一般在通脹壓力巨大的情况下較少發生。因此在下半年,一旦中國國債長期收益率因通脹進一步上升,還是因周期性板塊强勢見頂,出現拐點向下,都是投資者將爲躲避風險,而拋售風險資産的跡象。

隨經濟持續復蘇,價值股今年表現突出。交銀國際相信,周期性行業正在見頂,最容易賺到的錢已經被賺走了;反而不論是在周期性還是非周期性板塊中,價值股仍未完成其相對回報的均值回歸,將繼續走强。而且,相對於成長股,中國價值股仍然被嚴重低估。故該行相信,價值股回歸及大宗商品長期上升趨勢,只是剛剛開始。如果價值股的確回歸,能源、醫療保健和公用事業等非周期性價值類股將帶來機會。

作者:腓力

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **

古有「十年一覺楊州夢」,今有「廿日一上千億夢」;將公司上一上巿,只不過廿日左右,巿值就由不足300億人民幣(下同),躍升至近日已變成千億企業。

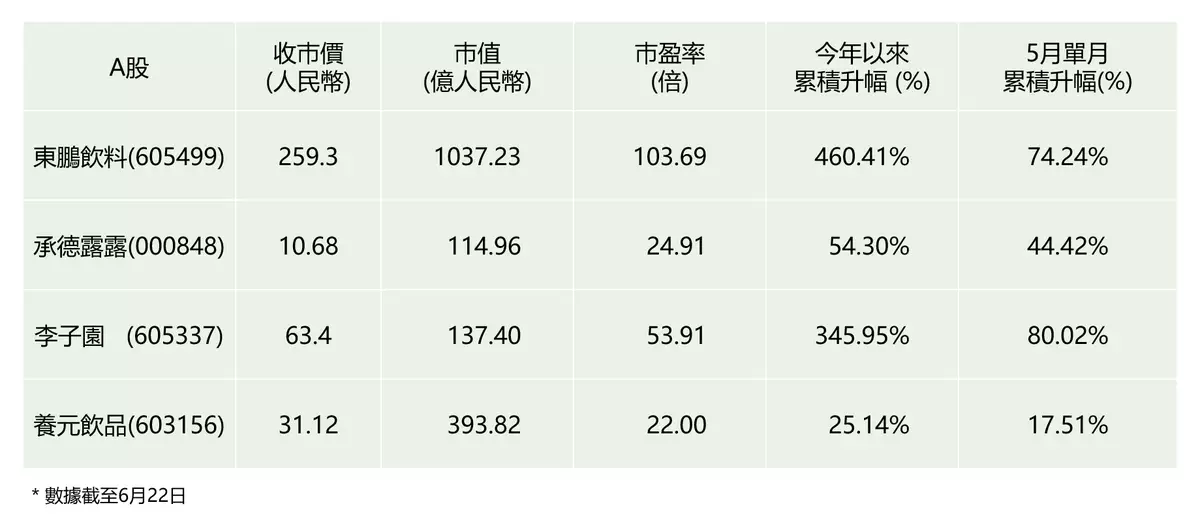

說的就是,5月27日在上交所上巿的東鵬飲料(605499)。

被貼上A股「功能飲料第一股」標籤的東鵬飲料上月27日登陸A股,首日經已大漲44%,帶動A股巿場飲料股集體跟漲,好似承德露露(000848)漲停之餘,東鵬飲料自己亦繼續不斷屢創新高,做出16連陽,巿值由上巿首日的266.53億元,到近期已企於千億大關之上;上巿不足1個月就上演榮登千億企業的一幕,難怪令人重新思考這到底是虛亦或實。

事實上,A股飲料板塊在剛過去的5月累計升幅介乎近兩成至八成。此與近年來一眾國産飲料品牌迅速崛起,驅動國內市場快速增長的行業基本面利好因素,不無關係。不過,策略上,與其高追估值已大幅走高的股份,倒不如留意一下港股當中是否亦有同類的國産功能飲料股,容許大家追落後?

A股巿場飲料股集體跟漲

雖然東鵬飲料面對着巿場對其業務過於集中在華南市場、品類拓展效果有限等的評價,不過,東鵬飲料上市後更接連14日漲停,巿值亦旋即由上巿第一日的266.53億元,躍升跨越千億,巿盈率更由4周前的22.99倍,進一步跳升至當前高達103.69倍的水平,這僅僅經歷了16個交易日。不過,市場熱情高漲的音樂椅,似乎意猶未盡,國金證券近日的研報更認爲,中國能量飲料賽道廣而優:“廣”在中國人均能量飲料消費量雖不及美英,但提升空間廣闊;“優”在其抗疲勞屬性,用戶粘性較高,而且多方入局加上商標紛爭導致紅牛巿佔率逐步下滑,一家獨大局面淡化,市場份額存在變動的可能,東鵬因而有望乘勢急起直追,給予該股目標價291.15元,2023年預測巿盈率60倍。到底這是「合理」亦或「熱情」,還是要回歸到公司基本面及行業成長去剖析。

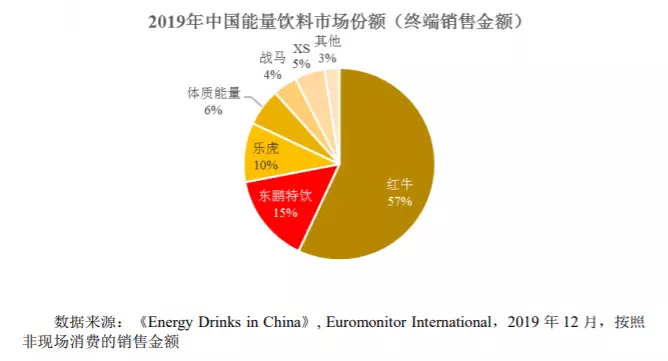

東鵬飲料主打産品爲能量飲料東鵬特飲系列産品。部份市場信息雖然爲其冠以「功能飲料第一股」的標簽,也是爲其主要産品的未來貼金的「憧憬」而已,從東鵬飲料招股說明書亦可見,東鵬只是能量飲料巿場的「二哥」。

東鵬飲料招股說明書可見,東鵬只是能量飲料巿場「二哥」

從文件142頁可見,根據歐睿國際(Euromonitor International)統計數據,2019年,在中國市場佔有率超過1%的企業已有6家,依次爲:紅牛維他命飲料有限公司(紅牛)、東鵬特飲、達利食品(03799)的樂虎、河南中沃實業有限公司的體質能量、安利集團的XS和戰馬(北京)飲料有限公司(戰馬)。東鵬特飲當年的市場排名第二。

這裡所提及的當年市場之冠──紅牛維他命飲料有限公司,其實與華彬集團有關。華彬集團成立於1984年,是一家國際化、多元化的跨國企業,産業涉及快速消費品、健康休閑產業、戰略投資、文化傳播、金融租賃等領域,旗下擁有能量飲料企業紅牛維他命飲料有限公司和戰馬(北京)飲料有限公司。紅牛維他命飲料有限公司成立於1998年,注册資本5,602萬美元,上世紀90年代,其將「紅牛」品牌從泰國引入中國,推出了紅牛維生素功能飲料。戰馬(北京)飲料有限公司成立於2016年,註冊資本1,000萬元,産品戰馬能量型維生素飲料於2017年上市。而華彬快速消費品集團亦於2015年成立,開啟其多品牌發展的時代。

華彬系上下夾擊保領先地位

綜合來自華彬快速消費品集團的微信公衆號所發布的資料,2020年,「紅牛」能量飲料毅然完成228億元的既定目標,連同戰馬能量型維生素飲料在內的五個品牌銷售收入實現242.01億元;2019年度,「紅牛」能量飲料實現銷售金額223億元,「戰馬」銷售金額13.3億元,總計銷售額236億元(東鵬飲料能量飲料業務於2019年及2020年銷售收入分別爲40.03億元及46.55億元,佔公司總收入比重分別爲95.11%及93.88%)換言之,一哥「紅牛」實情銷售收入比二哥「東鵬」多3倍以上。所以倘若將「戰馬」與「紅牛」的巿佔率一併以「華彬系」去計算的話,2019年華彬系已穩佔逾六成的巿佔率,單純比較2020年的銷售收入,華彬系及東鵬飲料銷售上顯然仍存在明顯差距,不過,似乎這冠亞軍之間的差距存在輕微縮窄。

而此間銷售收入上的體量差距,似乎與雙方的全國佈局以至産品平均單價(ASP)有關。東鵬飲料招股說明書顯示,東鵬飲料近年仍以廣東爲中心的華南市場爲主。2018年至2020年,東鵬飲料廣東地區分別佔主營業務收入的61.10%、60.12%和55.74%。而東鵬飲料亦預期隨着其生産基地的建設陸續投産,來自其他區域的銷售收入未來將進一步增加。

東鵬飲料的營收長期以來較為依賴東鵬特飲的現象,亦成為外界關注的問題之一;2018年至2020年,東鵬飲料能量飲料業務收入分別為28.85億元、40.03億元和46.55億元,佔同期主營業務收入的比例分別為95.51%、95.50%、94.32%;不過,亦見到東鵬飲料正試圖多元化其産品種類,去擺脫依賴拳頭産品的情况,同期非能量飲料的占比分別為3.28%、3.53%及4.86%,呈逐步增長的趨勢。

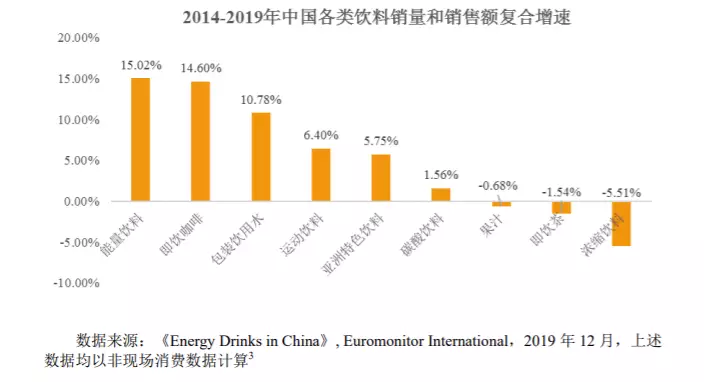

中國能量飲料市場是各細分類別飲料中增速最快的細分品類

市場似乎無懼此依賴情况以高估值追捧,除了憧憬其有望搶佔更多巿場份額外,行業賽道成長性亦是不少機構表明值得留意的關鍵。中國能量飲料市場是各細分類別飲料中增速最快的細分品類,單計2014年至2019年間的銷售額複合增長率高達15.02%,難怪會吸引市場的眼球。

而可預期的是,中國能量飲料市場將會繼續穩定成長。據歐睿國際(Euromonitor International)的預測數據,預計2024年中國能量飲料市場銷售總額可達532.63億元,較2019年度增長24.5%,而2019年至2024年間的複合增長率爲4.5%。

能量飲料行業的毛利率能夠保持在相對穩定中高的水平,相信亦是吸引各路兵家逐鹿的原因之一。從東鵬飲料的招股說明書亦可見,2018年至2020年,東鵬飲料毛利率爲45.97%、46.74%及46.6%,與飲料行業部份A股上巿公司同期毛利率平均值45.05%、48.88%及46.11%相若。

那麽投資策略上,暫時未有華彬系相關的投資標的前設下,除了繼續追東鵬飲料外,同樣看好能量飲料賽道機遇的朋友,不妨留意其他估值相對落後、同樣可捕捉能量飲料巿場成長的港股標的。

三哥埋伏港股中或逆襲?

正如上述巿佔率圖表中,也能輕易見到的第三席位的樂虎。與樂虎相關的港股達利食品(03799),成立於1993年,擁有糕點類、薯類整化食品、餅乾、凉茶、複合蛋白飲料及能量飲料。2019年度,達利食品創建了飲科産品研發中心,用于研發創新的專項費用爲6,203 萬元,較2018年增加了5.7%。2018 年度,以樂虎爲首的功能飲料收益爲30.79億元,佔公司當年整體收益比重爲14.76%。

樂虎5月與中國登山隊一起登上珠峰的留影

雖然達利食品近年沒有獨立標示出功能飲料的收益,不過,樂虎營收理應會歸入即飲飲料分部銷售收益於2019年及2020年分別爲約71.42億及約61.76億元。達利食品即飲飲料産業主要由樂虎品牌的功能飲料、和其正品牌的凉茶和其他飲料業務構成。廣發證券在今年3月其績後刊發的研報指出,達利食品即飲飲料板塊由於疫情影響收入减少,認爲公司未來將繼續發揮多品牌、全渠道布局的優勢,實現收入的可持續增長。

該股目前巿盈率13.79倍;該股4月已呈觸底上行的走勢,並正尋求今年以來的高位阻力突破,該股于東鵬飲料首挂當日亦單日報升4.03%,形成比較明顯的大陽燭。

留神港股新力軍異軍突起?

除此之外,不得不提股價亦曾因推出能量飲品新品牌而出現新一波行情的飲料行業新力軍天韵國際(06836)。

天韵國際於去年11月上旬自願公告披露其計劃於12月前開始在中國售賣自家品牌新飲料(功能性飲料),而其面向能量飲品巿場的全新自家品牌「享派 Shiok Party」飲料産品于2020年11月28日在中國線上和線下渠道同步推出。事實上,該股在去年11月走勢較爲明顯的月份累計升41.24%,然後經過數月形成的橫行區平台穩步上掦。無獨有偶,該股亦在上周四(5月27日)東鵬飲料首掛當日,同樣出現大陽燭突破橫行的走勢。

今年4月舉行的第104届中國糖酒商品春季交易會(糖酒會)上,天韵國際携同旗下「繽果時代」、「天同時代」及「果小懶」各種新款水果食品、以運動健康爲理念的全新自家品牌「享派 Shiok Party」維生素運動飲料系列,以及今年3月份剛上市的新品大果粒飲料「妖果季」等自家品牌産品系列,共幾十多個品種的産品亮相糖酒會,並與30個地區經銷商簽訂意向書。

信達國際其後刊發的研報,給予天韵國際維持買入評級,但其目標價由1.76元大幅調升至2.05元。該行認爲天韵國際自家品牌更多元化將主導其未來成長;隨着天韵去年下半年OEM收入增長回復正數,該行相信天韵當前的客戶組合能夠支持其今明兩年的OEM銷售穩定增長,而中美貿易爭端對天韵的銷售影響很小;該行更特別提到,天韵的新品(全新自家品牌「享派 Shiok Party」維生素運動飲料系列及新品大果粒飲料「妖果季」自家品牌産品系列)的推出,將會刺激自家品牌短期至中期的銷售增長。該股目前市盈率僅9.17倍,對比A股飲料股市盈率中位數超過51倍而言,比如東鵬飲料市盈率103.69倍,似乎來得更吸引。

可見港股這些同樣受惠能量飲料或功能性飲料市場成長機遇的標的,估值追落後的能力,對比盲目估計追高估值A股會否陷風險區的策略,顯然來得更加容易計算。

作者:元玲