隨着俄烏局勢有所緩和,港股連升三日,累計升827點,恒生指數周三(30日)收市報22,232點,但恒指上望仍有多個下跌裂口,短期阻力為上周三(23日)日中高位22,423點。面對市況波動,投資者絕對要步步為營,因此在揀選心水股份之時,更加要回歸基本面,以增添勝算。

家具海外出口訂單火爆

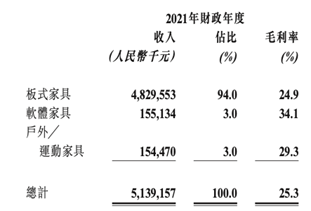

疫情為全球經濟帶來重大打擊,但歐美多國提出的刺激經濟方案,加上美國聯儲局的寬鬆貨幣政策,推動美國的房地產市場需求急升,帶動家具行業爆發式增長。中國的家具出口商,成功把握機遇,吸引來自全球各地的訂單,迎來迅速壯大的契機。根據中國海關總署的數據,2021年中國製造的家具產品及其零件出口總額為約4,771.9億元人民幣,按年增長約18.2%。以出口為主的家具生產商匯森家居(02127) ,就成功在疫情期間在生產和銷售兩端同樣取得較大增長。公司在上周四(25日)公布業績,收入51.39億元(人民幣 下同),按年增長31.9%,盈利8.88億元,按年大增64.2%。

主要業務收入大升逾三成

主要業務收入大升逾三成

cap_20220331

匯森家居的三大家具業務分別為板式家具、軟體家具、戶外及運動家具,去年公司生產的板式家具包括:電視櫃、書架、儲物櫃、書桌及咖啡桌等。作為集團的核心產品,板式家具受惠於歐美市場需求旺盛,去年收入上升33.9%,業務佔集團整體收入94%,此類產品毛利率進一步提升至24.9%。另一方面,集團亦正進一步擴大軟體家具的產品供應,以開拓新的市場,去年相關業務收入增長19.4%,分部毛利率。戶外╱運動家具業務方面,集團於2021年財年停止生產及銷售毛利率較低的戶外休閑家具,令相關業務毛利率進一步上升1.3個百分點,至29.3%水平。所以公司整體毛利率提升至25.3%水平。

海外市場業務大幅增長

按市場劃分,匯森家居以美國的業務佔比最高,佔集團整體銷售67%,按年增加32.3%,相信主要是由於去年美國房地產市場快速增長所帶動。另外,其他地區如馬來西亞、越南以及加拿大的銷售亦錄得顯著的增長。事實上,隨著城市化的程度愈高,居民的消費能力愈強,對生活質素的要求亦會隨之而提升,不論是自置物業又或者是房屋租賃,在家居裝飾裝修以及家具更新方面有著穩定的需求。

另一方面,集團向國內客戶擴張銷售的策略取得一定成效,去年國內的銷售增長13.8%。事實上,去年12月,發改委提出家具家裝下鄉政策,意在推動農村居民消費梯次升級,從當年(2008-2013年)「家電下鄉」政策推動下,農村家電普及率提升顯著來看,家具下鄉政策有望促進家具產品的滲透率提升及消費升級,有望對中國家具市場中長期發展提供足夠的動力,所以中國市場未來可以為匯森家居帶來的增長潛力絕對值得憧憬。

匯森家居以現價計市盈率2.37倍,估值相當吸引,全因集團作為內地領先的板式家具出口商,若對標沙發龍頭股敏華(01999)現價16.12倍市盈率絕對吸引,回想敏華於2010年上市,股價最低見過0.32元,十餘年間升至去年2月的高位22.78元,累積升幅超過70倍。與敏華失之交臂,是不少投資者的「傷心往事」;若我說今日匯森家居再一次將十年倍增的黃金機會放於你面前,成為與您「識於微時」的長期穩定增長牛股,您,又是否會把握這次機會?

古場樂

** 博客文章文責自負,不代表本公司立場 **

烏俄局勢未見明朗,加上騰訊(00700)績後被多間大行唱淡,恒指上周最後兩個交易日合共跌749點,終止此前兩連升的局面,再度失守兩萬二關口,全周以21,404.89點收市,全周微跌7.52點(-0.04%)。尤其是對後市信心不足的朋友,自然會將目光轉向一貫以來「穩」字當頭的電訊營運商,襯勢吸納「5G投資建設高峰期」受惠股,或是個值博的選擇。

從中國移動(00941)上周交出首份回A的財報,去年在營業收入、淨利潤、5G用戶等主要營運表現繼續領跑三大運營商的中國移動過去一周更釋出會深入實施「5G+」計劃,推進數智化轉型,今年更會是其5G投資建設高峰期,並將全面進行算力網絡建設。

要建成能夠支持「東數西算」的算力網絡(即利用西部地區豐富可再生資源及土地資源優勢所發展的西部算力資源,充分支持東部數據的運算需求),除了依賴網絡智能化能力,基礎電信運營商還需要加快打造極致時延的承載網絡,才能為「東數西算」保駕護航。三大運營商作爲算力基礎設施和骨幹傳輸網絡的提供者,未來要在無線網絡覆蓋解決方案需求及投入,亦會應運而生。

在中央今年著力「穩增長」背景下,電信運營商繼續加快5G建設進度,也是預期之內的情況。從工信部本月上旬的公開信息可見,中國今年5G基站有望突破200萬個。而據工信部上周的最新數字,截至今年2月底止,5G基站總數達150.6萬個,中國1至2月新建5G基站8.1萬個,5G移動電話用戶達3.84億戶,較去年底淨增加2,905萬戶,5G用戶佔移動電話用戶總數23.3%。隨着5G普及率提升,對5G網絡以至5G基站的需求只會有增無減。而受惠的港股除了中國鐵塔(00788)、中興(00763)外,京信通信(02342)同樣值得留意,出現營運漸入佳境的拐點信號。

京信通信收入大增 經營活動現金轉正

今年首兩個月已連番中標的電訊設備股京信通信上周五(25日)公布去年經審核業績,收入58.7億元(港元 下同),同比上升16.1%,主要因為年內取得國內三大主要電信運營商相關天線產品集採招標以及海外業務有所拓展,尤其國內天線及子系統業務和海外網絡產品取得不俗成績。

公司去年虧損5.93億元,與公司於2月28日盈警公告中據其未經審核綜合管理賬目所預告的情況「約5.9億元」相若,所以顯然市場早在1個月前已消化此信息;集團的解釋亦與此前的公告一致,虧損主要由於集團加大年內應收賬撥備、存貨計提撥備增加以及5G技術及產品的研發支出等一次性、非經營性的因素所影響。

值得留意的是,從公司這份更詳細的成績表亦可印證,若剔除上述特殊非經營的項目,京信通信已漸入佳境的信號更加明顯,其經調整的毛利同比增長8.2%,至約16.54億港元;而經調整後,公司盈利能力亦得到更好的反映,扭轉了2020年虧損3,391.8萬元的狀態,2021年經調整後的純利達346萬元。

再者,公司的經營活動現金流大幅改善,由2020年度淨流出3.35億元,逆轉為2021年淨流入3.75億元,雖然仍未回到2018年的光景(2018為淨流入8.26億元),但已勝過公司2017年的經營現金流入3.22億元,反映公司經營狀況已明顯重回正軌,公司核心盈利能力有所提升。

至於憧憬京信能夠受惠於中國移動今年的5G投資高峰期,亦有往績可尋。從客戶劃分去看,公司去年来自中國移动收入达15.21亿港元,同比增长43.6%;来自中國联通收入达4.93亿港元,同比增长8.7%;来自中國电信收入达5.77亿港元,同比增长15.9%;来自中国铁塔收入达4.26亿港元,同比减少3.8%。来自国际客户业务收入合计占总收入的34.0%,达19.97亿港元,同比增长7.8%。總括而言,公司去年來自国内三大电信运营商业务合计占总收入的44.1%,同比增长28.8%。

京信通信憑藉多年來在移動通信網絡建設方面的豐富經驗以及在多頻多系統融合天線的集成化和小型化方面的技術領先優勢,長期在基站天線市場處於領先地位,獲得了國內外眾多通信網絡運營商、設備商以及集成商的認證,天線業務遍布全球100多個國家和地區。

至於京信擬分拆到上交所科創板上市的京信網絡本身為行業小基站先行者,具備4G/5G接入網全協定棧軟體及硬體完全自主研發能力,擁有涵蓋移動通信全場景化大功率基站、微基站、皮基站、飛基站、共建共用室分和Open RAN產品等容量覆蓋、深度覆蓋的多元化產品;在5G垂直行業方面,提供適配目標行業需求和應用的基礎網絡及平台解決方案,推動5G在垂直行業如智慧工業、智慧礦山、智慧醫療、智慧能源等領域的應用落地,賦能產業智慧化升級。京信網絡5G小基站產品已在十餘省份開展三大運營商的5G產品試商用。已實現中國內地多個省份5G小基站商用合同,5G低成本快速建網方案價值優勢獲客戶高度認可,並積極參與中國移動的5G擴展型小基站集采。

集團早前股價已就此前的盈利預告加上當時大市的整體氣氛,作出反應。該股近日已突破潛在W形態的頸線,形成短期上升軌道,配合MACD轉正,相信短期仍有力再上,再加上公司正有序推進旗下京信網絡於上交所科創板上市,相信可以成為公司中長線股價表現的催化之一。

有道是「永不要放棄,世界會變得更美」,京信通信已出現盈利拐点信號,後續是否會「變得更美」,那就讓我們拭目以待。

/wp-content/uploads/blogger/2022/02/jump-5266634_1280-1024x650.jpg.webp)